Правильность заполнения счет фактуры. Счет-фактура

Заполните бланк без ошибок за 1 минуту!

Бесплатная программа для автоматического заполнения всех документов для торговли и склада.

Бизнес.Ру - быстрое и удобное заполнение всех первичных документов

Подключиться бесплатно к Бизнес.Ру

В счет-фактуре образца 2016 года появились новые дополнительные поля: наименование и код валюты, код единицы измерения и код страны происхождения товара.

Счет-фактура

- это документ строго установленного образца, который выписывается продавцом покупателю после отпуска товара и служит основанием для принятия к вычету или возмещению налога на добавленную стоимость. Счет-фактура является первичным учетным документом для целей налогового учета. При реализации товаров счета-фактуры должны выставляться поставщиками не позднее пяти дней со дня отгрузки товара. Читайте также Объем продаж товара >>

Новая форма утверждена Постановлением Правительства РФ от 26 декабря 2011 г. № 1137.

(Выписывайте документы без ошибок и в 2 раза быстрее за счет автоматического заполнения документов в программе Бизнес.Ру)

Как упростить работу с документами и вести учет легко и непринужденно

Посмотреть как работает Бизнес.Ру

Вход в демо-версию

ТОРГ-12

Заполнение счет-фактуры нового образца

Строка 1 - порядковый номер (нумерация нарастающим итогом за год), дата составления может совпадать с датой отгрузки (дата в накладной ТОРГ-12) или быть больше (счет-фактура должен быть выписан не позднее пяти календарных дней с момента отгрузки). Один счет-фактура может быть оформлен на несколько поставок (накладных).

Строка 1а - номер и дата исправления данного счета-фактуры, если он был скорректирован. Если исправлений не было, то ставится прочерк.

Строка 2 - полное или сокращенное название организации или ФИО индивидуального предпринимателя.

Строка 2а - юридический адрес организации в соответствии с учредительными документами или адрес места жительства индивидуального предпринимателя по прописке.

Строка 3 - полное или сокращенное наименование организации грузоотправителя, почтовый адрес с индексом, откуда направлен груз. Если грузоотправителем является покупатель, то пишется «Он же» или как в строке 2 и 2а.

При составлении счета-фактуры на выполненные работы или оказанные услуги строка 3 не заполняется.

Строка 4 - полное или сокращенное наименование организации грузополучателя, почтовый адрес с индексом, куда направляется груз. Может совпадать со строкой 6 и 6а. При оформлении счета-фактуры на выполненные работы (оказанные услуги) в этой строке ставится прочерк.

Строка 5 - номер и дата составления платежного поручения или кассового чека.

Строка 7 - наименование валюты, её цифровой код (например, код российского рубля - 643).

Форма счета-фактуры, применяемого при расчетах по налогу на добавленную стоимость, и правила ее заполнения закреплены Постановлением Правительства РФ от 26 декабря 2011 г. №1137.

С 1 октября 2017 года форма счета-фактуры

дополнена строкой «Код вида товара». Заполнять эту строку должны компании, которые поставляют товары в страны Евразийского экономического союза - Армению, Белоруссию, Казахстан и Киргизию.

В новой форме счета-фактуры

с 01.10.2017 года появились изменения в заполнении. Указывать адреса продавца и покупателя теперь нужно в соответствии с ЕГРЮЛ и ЕГРИП. Кроме того, в отношении импортных товаров вносится не порядковый, а регистрационный номер таможенной декларации. Подробно все изменения описаны в постановлении Правительства РФ от 19.08.2017 № 981.

Порядок заполнения новой формы счета-фактуры 2018-2019 г. на нашем сайте

В поле «Счет-фактура №» внесите порядковый номер счета-фактуры. Наш сервис поддерживает автонумерацию, но допустим и ввод этого значения вручную. Обособленные подразделения, а также товарищества и доверительные управляющие могут дополнять основной номер счета-фактуры своим индексом через разделительную черту. В поле «от» - укажите дату составления документа, при этом можно воспользоваться встроенным календарем, выбрав в нем необходимую дату.

В поле «Исправления» выберите необходимое значение. При первичном заполнении счета-фактуры следует оставить значение по умолчанию «не вносились», в этом случае в готовом документе в строке «Исправление» будет автоматически проставлен прочерк. При выборе значения «Вносились» появятся поля «Исправление №» и «от», в которых нужно указать порядковый номер внесенного в счет-фактуру исправления и дату внесения этого исправления.

В поле «На авансовый платеж» необходимо выбрать значение «да», если составляется счет-фактура на аванс, т.е. при получении оплаты, частичной оплаты в счет предстоящих поставок товаров (выполнения работ, оказания услуг), передачи имущественных прав. При этом в печатной форме счета-фактуры в строках «Грузоотправитель и его адрес» и «Грузополучатель и его адрес», а также в столбцах 2-6, 10-11 табличной части документа автоматически будут проставлены прочерки. Если же счет-фактура выписывается вместе с закрывающими документами по факту отгрузки товаров, выполнения работ, оказания услуг, то в этом поле следует оставить значение по умолчанию «нет».

В поле «Валюта документа» выберите наименование валюты, которая является единой для всех перечисленных в счете-фактуре товаров (работ, услуг), имущественных прав, в том числе при безденежных формах расчетов. Ее наименование и цифровой код будет отражен в документе в соответствии с Общероссийским классификатором валют. Если нужной вам валюты нет в списке, можно ввести ее наименование и код вручную, выбрав значение “Другое”.

В строки таблицы «К расчетно-платежному документу» последовательно заносятся все номера и даты расчетно-платежных документов, по которым были получены денежные средства на дату составления счета-фактуры в оплату перечисленных в нем товаров, работ, услуг.

В разделе «Информация о продавце» необходимо выбрать значение «Организация», если счет-фактуру составляет юридическое лицо, или «ИП». В первом случае необходимо заполнить поля следующими реквизитами: наименование организации краткое или полное на выбор, подробный адрес в соответствии с ЕГРЮЛ (индекс, город, улица, дом, офис), ИНН, КПП, ФИО руководителя или уполномоченного лица, ФИО главного бухгалтера (можно указывать фамилию полностью и инициалы). Во втором случае в полях нужно указать ФИО предпринимателя полностью, адрес из ЕГРИП (индекс, город, улица, дом, квартира), ИНН и реквизиты свидетельства о госрегистрации.

В разделе «Грузоотправитель» если продавец и грузоотправитель являются одним и тем же лицом нужно выбрать значение «Он же» (в печатной форме отразится - «он же»); при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права необходимо поставить «флажок» в значение «Не указывать» (в печатной форме будет проставлен прочерк); если продавец и грузоотправитель не являются одним и тем же лицом нужно выбрать значение «Сторонняя организация» - для этого случая в соответствующие поля требуется внести полное или сокращенное наименование организации-грузоотправителя согласно учредительным документам и ее почтовый адрес.

В разделе «Информация о покупателе» в поле «Наименование» нужно указать полное или сокращенное наименование покупателя, в поле «Адрес» - подробный адрес в соответствии с ЕГРЮЛ или ЕГРИП, в поля «ИНН» и «КПП» - индивидуальный номер налогоплательщика-покупателя и его код причины постановки на учет соответственно. Индивидуальные предприниматели поле «КПП» не заполняют.

В поле «Идентификатор гос. контракта» указывается номер, который присвоен гос. контракту или договору (соглашению). Число знаков идентификатора может быть разным: 20 цифр для казначейского сопровождения договора, 25 цифр - для оборонного заказа. Если контракт обычный, то поле не заполняется.

В разделе «Грузополучатель» если покупатель и грузополучатель - одно и то же лицо, следует выбрать значение «Он же» - необходимые строки в печатной форме будут заполнены информацией о покупателе; при составлении счета-фактуры на выполненные работы (оказанные услуги), имущественные права следует выбрать значение «Не указывать» - в этом случае в печатной форме будет проставлен прочерк; если грузополучатель и покупатель - разные компании, необходимо выбрать значение «Сторонняя организация» - в этом случае нужно внести в соответствующие поля полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес.

В разделе «НДС» в поле «Расчет НДС», необходимо поставить «флажок» в одно из значений. Выбрав вариант расчетов «В сумме», в табличной части формы в столбце «Цена за единицу» следует указывать цену, которая уже включает в себя НДС; «Сверху» и «Не учитывать» - указывается цена без НДС. Для случаев «В сумме» и «Сверху» расчет НДС будет произведен автоматически. В поле "Ставка НДС" в выпадающем меню нужно выбрать "20%" (до 01.01.2019г. - "18%"), "10%" или "Без НДС" в зависимости от вашей системы налогообложения и характера операции.

В табличной части нужно последовательно заполнить графы:

- Наименование - наименование поставляемых (отгруженных) товаров (описание выполненных работ, оказанных услуг), переданных имущественных прав;

- ТН ВЭД (Код вида товара) - заполняется компаниями, которые поставляют товары в страны ЕАЭС - Белоруссию, Армению, Казахстан, Киргизию. Код вида товара указывается в соответствии с единой Товарной номенклатуры внешнеэкономической деятельности ЕАЭС. Если компания не занимается такими поставками, поле заполнять не нужно.

- Единицы измерения (код и условное обозначение) - выбирается в соответствии с разделами 1 и 2 ОКЕИ Общероссийского классификатора единиц измерения (ОКЕИ); при отсутствии показателей не заполняется - в печатной форме будет проставлен прочерк;

- Количество - количество или объем поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав исходя из принятых единиц измерения; при отсутствии показателей не заполняется - в печатной форме будет проставлен прочерк;

- Цена за единицу - цена (тариф) за единицу измерения (при возможности ее указания) по договору (контракту). Указывается с НДС или без НДС в зависимости от того, какое значение выбрано в поле «Расчет НДС»; при отсутствии показателей не заполняется - в печатной форме будет проставлен прочерк;

- Сумма - стоимость всего количества (объема) поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав - рассчитывается автоматически;

- Страна (код и краткое наименование) - заполняются в отношении товаров, страной происхождения которых не является Российская Федерация, выбираются в соответствии с Общероссийским классификатором стран мира;

- № ГТД (регистрационный номер государственной таможенной декларации) - заполняется в отношении товаров, страной происхождения которых не является Российская Федерация.

Стоимостные показатели указываются в валюте, заявленной в поле «Валюта документа», при этом данные можно не округлять, применяя копейки, центы и т.п.

Первый экземпляр счета-фактуры, составленного на бумажном носителе, выставляется покупателю, второй экземпляр остается у продавца.

В счета-фактуры, составленные с даты вступления в силу постановления Правительства Российской Федерации от 26 декабря 2011 г. № 1137 на бумажном носителе или в электронном виде, исправления вносятся продавцом (в том числе при наличии уведомлений, составленных покупателями об уточнении счета-фактуры в электронном виде) путем составления новых экземпляров счетов-фактур. В новом экземпляре счета-фактуры не допускается изменение показателей, указанных в полях «Счет-фактура №, от » счета-фактуры, составленного до внесения в него исправлений, и заполняется поле «Исправление №, от», где указывается порядковый номер исправления и дата исправления.

Ошибки в счетах-фактурах, не препятствующие налоговым органам при проведении налоговой проверки идентифицировать продавца, покупателя товаров (работ, услуг), имущественных прав, наименование товаров (работ, услуг), имущественных прав, их стоимость, а также налоговую ставку и сумму налога, предъявленную покупателю, не являются основанием для отказа в принятии к вычету сумм налога (п. 2 ст.169 НК РФ в ред. Федерального закона от 19.07.2011 N 245-ФЗ)

Счет-фактура подписывается руководителем и главным бухгалтером организации либо иными уполномоченными в установленном порядке лицами или индивидуальным предпринимателем с указанием реквизитов свидетельства о государственной регистрации этого индивидуального предпринимателя.

Существует целый ряд документации, которую компания должна подготавливать в процессе осуществления своей деятельности. В частности, счет-фактура является одним из обязательных документов для большинства организаций.

Если счет выставляется клиенту для того, чтобы он оплатил сделку, и может иметь свободную форму, то счет-фактура обязательно строго регламентируется. В данном документе содержится информация о сумме денежных средств, а также так называемая фактурная часть.

Что представляет собой данный документ

Этот документ необходим по той причине, что он служит как основание для акцептования определенных сумм НДС

. Соответственно, все компании, которые обязаны платить , обязаны его заполнять. Кроме того, на его основе формируются так называемые Книга покупок и Книга продаж.

Этот документ необходим по той причине, что он служит как основание для акцептования определенных сумм НДС

. Соответственно, все компании, которые обязаны платить , обязаны его заполнять. Кроме того, на его основе формируются так называемые Книга покупок и Книга продаж.

Важно понимать, что данный документ обязательно оформляется не в одном, а в двух экземплярах. Обе копии подписываются поставщиком: одна остается у него, а вторая отдается клиенту. Если организация использует УСН или ЕНВД, то она не обязана заполнять счет-фактуру (поскольку она не платит НДС).

Виды документа

Существует 2 основных вида, которые используются в различных ситуациях. Правила их использования и заполнения регулируются различными законами.

Первый вид – это стандартный счет-фактура . Он используется в следующих ситуациях:

- При осуществлении отгрузки товаров, а также выполнении работ или услуг. То же самое касается и передачи имущественных прав. При этом документ может быть выставлен не только поставщиком, но и посредником, а также участником так называемой совместной деятельности (в частности, простого товарищества).

- При возврате НДС поставщику товаров от плательщика.

Рассматриваемый вид заполняется по стандартной форме. Важно учитывать, что покупатель, при возврате товаров становящийся продавцом, должен обязательно указать все необходимые реквизиты. Регулируется этот процесс несколькими статьями НК РФ (в частности, 169 и 172), а также постановлениями Правительства РФ.

Рассматриваемый вид заполняется по стандартной форме. Важно учитывать, что покупатель, при возврате товаров становящийся продавцом, должен обязательно указать все необходимые реквизиты. Регулируется этот процесс несколькими статьями НК РФ (в частности, 169 и 172), а также постановлениями Правительства РФ.

Второй вид – это счет-фактура на аванс , который предоставляется при осуществлении предоплаты (как частичной, так и полной) в счет будущей поставки. Важно понимать, что это самый важный вид документа, поскольку в большинстве случаев поставщики обязаны его подготавливать. Он регулируется статьями 167, 169 и 172 НК РФ.

Для этого вида существует типовая форма (как для стандартного вида) с несколькими условиями:

- Отсутствие данных о грузоотправителе и грузополучателе.

- Отсутствие данных о количестве товаров, услуг, работ и т. п.

- Отсутствие информации о цене и единицах измерения.

Когда она выписывается, кто ее выставляет

Вычисление суммы налога производится в момент частичной или полной оплаты товаров. Поэтому ФНС РФ устанавливает срок выписки счета-фактуры, который должен составлять не более 5 дней (календарных, а не рабочих), считающихся со дня осуществления оплаты (как предварительной, так и поступивших по факту товаров).

Документ может выставляться несколькими лицами:

- Продавцом покупателю в случае осуществления поставки товаров.

- Подрядчиком или исполнителем при выполнении работ и услуг.

- Покупателем поставщику (в случае внесения корректировок).

- Посредником покупателю в том случае, если он действует от лица поставщика.

Более подробная информация о том, кто и когда ее выставляет, представлена на следующем видео:

Как оформить документ

Счет-фактура имеет четко установленный образец и содержит следующую информацию:

- Номер счета.

- Наименование продавца и покупателя.

- Их реквизиты.

- Адрес организаций.

- Данные о грузоотправителе и грузополучателе.

- Перечень товаров (или работ и услуг).

- Цена заказа, сумма и ставка НДС.

- ИНН или КПП покупателя и продавца.

- Валюта, в которой произведены расчеты.

- Подписи сторон с расшифровкой.

С 2012 года действуют новые правила заполнения, которые регламентируются специальным постановлением Правительства, подготовленным в декабре 2011 года. В случае неправильного оформления получение налогового вычета невозможно.

Кроме того, в 2014 году изменились правила, касающиеся выписки счетов-фактур. В частности, у ИП появилась возможность обращаться к услугам доверенного лица при подписании данного документа.

Налогоплательщик при наличии особого соглашения может не выписывать документ партнеру, с которым он работает, в случае если тот не является плательщиком НДС.

В случае заполнения электронной формы можно избежать опечаток, а также четко понять, какие графы необходимо заполнять, а какие нет. Чаще всего сайты, предоставляющие такую услугу, сопровождают форму подсказками или примером заполнения. Однако в онлайн режиме нельзя сохранить все выписанные счета. С января 2015 года это стало существенным недостатком, поскольку с этого момента законодательством разрешено вписывать дополнительную информацию.

Исправления в документе

Для того чтобы осуществить исправления в счете, можно использовать два основных способа. Первый касается случая изменения цен и количества товаров, а второй связан с ситуацией совершения ошибок.

Для того чтобы осуществить исправления в счете, можно использовать два основных способа. Первый касается случая изменения цен и количества товаров, а второй связан с ситуацией совершения ошибок.

Первый способ делается с помощью оформления отдельного счета-фактуры, который называется корректирующим. Он заполняется по особой форме (в которой указывается номер корректируемого документа и данные об изменениях) и выставляется в следующих случаях:

- Принятие решения об изменении цены (в первую очередь в случае скидок).

- Уточнение количества товаров, которые были отгружены, объема оказанных услуг и т. п. (в случае выявления недосдачи или непринятии на учет какой-либо части товаров).

Вычет осуществляется либо поставщиком (когда показатели уменьшаются), либо покупателем (в случае их увеличения). При этом корректировочный документ нельзя использовать, если нет договора или какого-либо другого соглашения, который подтверждает факт уведомления покупателя. Данный документ регулируется 171 и 172 статьями НК РФ и может подготавливаться один раз, если за один день осуществляется целый ряд повторных изменений.

Вычет осуществляется либо поставщиком (когда показатели уменьшаются), либо покупателем (в случае их увеличения). При этом корректировочный документ нельзя использовать, если нет договора или какого-либо другого соглашения, который подтверждает факт уведомления покупателя. Данный документ регулируется 171 и 172 статьями НК РФ и может подготавливаться один раз, если за один день осуществляется целый ряд повторных изменений.

Второй вариант — это подготовленный исправленный счет-фактура, который выдается в случае выявления существенных ошибок в изначально подготовленном документе. Все корректировки обязаны подтверждаться подписями ответственных лиц и указанием даты внесения изменений. Оформляются подобные правки отдельно.

Правильно и без ошибок оформить счет-фактуру очень важно. Ведь от этого зависит, сможет ли покупатель заявить к вычету НДС , выделенный в таком документе. Здесь вы найдете подробные рекомендации, как заполнить каждую графу счета-фактуры в той или иной ситуации.

Какими способами и по какой форме выставлять счет-фактуру

Счет-фактуру надо оформлять каждый раз при реализации товаров, работ, услуг или имущественных прав. Сделать это можно одним из двух способов - на бумаге или в электронном виде.

Первый способ - это общепринятый стандарт. Бумажная форма счета-фактуры и правила ее заполнения утверждены в приложении 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. При этом счет-фактуру можно заполнить:

- с помощью компьютера;

- от руки;

- комбинированно (частично с помощью компьютера, частично от руки).

При необходимости в эту форму можно вносить дополнительные реквизиты (письмо ФНС России от 18 июля 2012 г. № ЕД-4-3/11915). Для этого дополните счет-фактуру новыми строками (графами). Минфин России рекомендует располагать их после подписей руководителя и главного бухгалтера (письмо от 24 ноября 2015 г. № 03-07-09/68169).

Второй способ, электронный, пока используют меньше. Чтобы передавать покупателю счет-фактуру в электронном виде, нужно заручиться его согласием. Кроме того, ваши с контрагентом средства приема, обмена и обработки счетами-фактурами в электронном виде должны быть совместимы. Они должны отвечать установленным форматам и порядкам. Об этом сказано в абзаце 2 пункта 1 статьи 169 Налогового кодекса РФ.

Счета-фактуры в электронном виде выставляют и получают в порядке, который утвержден приказом Минфина России от 10 ноября 2015 г. № 174н. Электронные форматы счетов-фактур утверждены приказами ФНС России от 24 марта 2016 г. № ММВ-7-15/155 и от 4 марта 2015 г. № ММВ-7-6/93. До 1 июля 2017 года оба формата действуют параллельно. То есть в период с 7 мая 2016 года по 30 июня 2017 года можно выставлять (составлять) счета-фактуры в любом из этих форматов. С 1 июля 2017 года в отношениях с контрагентами старый электронный формат применять запрещено. Такой порядок установлен пунктами 2 и 3 приказа ФНС России от 24 марта 2016 г. № ММВ-7-15/155.

Ситуация: можно ли выставить один счет-фактуру по нескольким договорам подряда в адрес одного заказчика ?

Да, можно. Но при условии, что акты выполненных работ по всем договорам подписаны в один день или в разные дни, но в пределах пяти дней.

Действующее законодательство не запрещает выставлять один счет-фактуру по нескольким актам выполненных работ и даже по разным договорам (письмо Минфина России от 10 ноября 2015 г. № 03-07-09/64493). Однако счет-фактура должен быть выставлен в течение пяти календарных дней после выполнения работ (оказания услуг). Таково требование пункта 3 статьи 168 Налогового кодекса РФ. Поэтому в счет-фактуру можно включать стоимость только тех работ, которые выполнены не раньше чем за пять календарных дней до выставления счета-фактуры. То есть акты выполненных работ (оказанных услуг) по всем договорам должны быть подписаны или в один день, или в разные дни, но в пределах пяти дней.

Например, акты приема выполненных работ подписаны:

- по договору № 1 - 6 июля;

- по договору № 2 - 10 июля.

10 июля исполнитель выставил один счет-фактуру на стоимость выполненных работ по обоим договорам. Срок, установленный для выставления счета-фактуры по договору № 1, к 10 июля не истек.

Другая ситуация. Акты приема выполненных работ подписаны:

- по договору № 1 - 6 июля;

- по договору № 2 - 14 июля.

В этом случае включать стоимость работ, выполненных по разным договорам, в один счет-фактуру нельзя. К 14 июля срок, отведенный для выставления счета-фактуры по договору № 1, истек.

Какие реквизиты счета-фактуры заполнять обязательно

Вот полный перечень реквизитов, которые обязательно заполнить в счете-фактуре на отгруженные товары, оказанные услуги, выполненные работы или переданные имущественные права:

- порядковый номер и дата составления;

- наименование, адрес и идентификационные номера продавца и покупателя или исполнителя и заказчика;

- наименование и адрес грузоотправителя и грузополучателя - только на отгруженные товары;

- номер платежного поручения или другого платежно-расчетного документа - если оплата прошла до отгрузки или в тот же день;

- наименование отгруженных товаров или описание выполненных работ, оказанных услуг и переданных имущественных прав, единицы их измерения, когда их можно определить;

- количество отгруженных товаров или объем выполненных работ и оказанных услуг в указанных единицах измерения, когда их можно определить;

- наименование валюты;

- цена за единицу измерения, при возможности ее указания, по договору без учета налога. В случае применения государственных регулируемых цен - с учетом суммы налога;

- стоимость отгруженных товаров, выполненных работ, оказанных услуг, переданных имущественных прав без налога;

- сумма акциза по подакцизным товарам;

- налоговая ставка;

- сумма налога исходя из действующих налоговых ставок;

- стоимость всего количества поставляемых (отгруженных) по счету-фактуре товаров (выполненных работ, оказанных услуг), переданных имущественных прав с учетом суммы налога;

- страна происхождения товара - только для импортных товаров;

- номер таможенной декларации - только для импортных товаров.

Это следует из положений пунктов 5 и 6 статьи 169 Налогового кодекса РФ.

Заполнять счет-фактуру начните с порядкового номера и даты составления.

Номер счета-фактуры и дата, когда она составлена

Номер и дату составления счета-фактуры указывайте в строке 1.

Нумеровать счета-фактуры можно в том порядке, который удобен вам. Пропишите его в учетной политике. Обычно это простая нумерация в порядке возрастания с начала каждого календарного года. Но может быть предусмотрен и другой порядок. Главное, чтобы нумерация была возрастающей и сквозной.

Возможность возобновлять нумерацию счетов-фактур с первого порядкового номера законодательством не предусмотрена. Однако из письма Минфина России от 11 октября 2013 г. № 03-07-09/42466 можно сделать вывод, что отступление от установленного порядка не является ошибкой, из-за которой покупателя могут лишить права на налоговый вычет. Главное, не нарушать хронологию (подп. «а» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Совет: если организация нарушила нумерацию счетов-фактур, то такую ошибку можно не исправлять. Данное нарушение не является основанием для отказа в вычете НДС.

Главное, чтобы в остальном счет-фактура был составлен правильно. И чтобы счет-фактура с «неверным» номером был указан в разделе 9 декларации по НДС с тем же номером.

Ошибка в номере счета-фактуры не мешает определить:

- продавца и покупателя или исполнителя и заказчика;

- наименование и стоимость реализованных товаров, выполненных работ, оказанных услуг, переданных имущественных прав;

- налоговую ставку и сумму НДС, предъявленную покупателю.

А раз так, то налоговые инспекторы не вправе отказать покупателю в вычете НДС по такому счету-фактуре.

Это следует из абзаца 2 пункта 2 статьи 169 Налогового кодекса РФ.

Счет-фактуру выставляют в течение пяти календарных дней с момента отгрузки товаров, оказания услуг, выполнения работ или передачи имущественных прав. С учетом этого правила запишите дату в строке 1.

Это следует из положений подпункта «а» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и пункта 3 статьи 168 Налогового кодекса РФ.

Ситуация: как вести нумерацию счетов-фактур, если продукцию отгружают как из головного отделения, так и из обособленных подразделений организации ?

Нумерацию счетов-фактур ведите в порядке возрастания. К номерам счетов-фактур обособленного подразделения добавляйте индекс данного подразделения.

Для этого в порядковый номер счета-фактуры добавьте разделительную черту «/» и впишите цифровой индекс обособленного подразделения. Цифровой индекс утверждают в приказе об учетной политике. Это позволит определить, какое именно подразделение организации выставило счет-фактуру. Такой порядок следует из пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и письма Минфина России от 11 октября 2013 г. № 03-07-09/42466.

Вести отдельные книги покупок и продаж по обособленным подразделениям не обязательно. Достаточно зарегистрировать счета-фактуры в соответствующих книгах головной организации. То же самое относится и к организациям-посредникам, которые должны вести журналы учета счетов-фактур . Счета-фактуры, выставленные (полученные) обособленными подразделениями в рамках посреднической деятельности, организация может регистрировать в своем журнале учета. Такой вывод следует из письма Минфина России от 24 марта 2015 г. № 03-07-11/16050.

Сведения о продавце

В строке 2 «Продавец» запишите полное или сокращенное наименование вашей организации согласно учредительным документам. В строке 2а «Адрес» укажите те сведения, что прописаны в ваших учредительных документах. В строке 2б проставьте ИНН и КПП продавца, то есть вашей организации.

Такой порядок предусмотрен подпунктами «в»-«д» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Порядок заполнения указанных строк налоговыми агентами имеет некоторые особенности .

Ситуация: какой КПП нужно указать в счете-фактуре, если организация состоит на налоговом учете по двум основаниям - в налоговой инспекции по месту фактического нахождения и в межрегиональной инспекции ФНС России как крупнейший налогоплательщик ?

В счете-фактуре проставляйте КПП, присвоенный межрегиональной инспекцией и указанный в уведомлении о постановке на учет в качестве крупнейшего налогоплательщика. Пятый и шестой знаки этого КПП имеют значение 50. Такой подход упростит контроль за правильностью применения вычетов контрагентами крупнейшего налогоплательщика. Ведь в этом случае КПП, указанные в счетах-фактурах и декларации по НДС (в т. ч. в разделе 9), будут совпадать.

Впрочем, даже если крупнейший налогоплательщик укажет в счете-фактуре КПП, присвоенный по месту нахождения организации, это не будет ошибкой. На основании такого счета-фактуры покупатель без проблем сможет принять предъявленный ему НДС к вычету. Об этом сказано в письме ФНС России от 7 сентября 2015 г. № ГД-4-3/15640.

Грузоотправитель и грузополучатель

Строки 3 «Грузоотправитель и его адрес» и 4 «Грузополучатель и его адрес» заполняйте только при реализации товаров.

Если ваша организация и продавец и грузоотправитель, то в строке 3 напишите «он же». Если укажете все данные - полное или сокращенное наименование, почтовый адрес, то нарушением это не будет (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/44).

Если покупатель самостоятельно вывозит реализованные ему товары, в строке 3 счета-фактуры укажите такое же наименование грузоотправителя, которое отражено в товарной накладной (письмо Минфина России от 15 сентября 2014 г. № 03-07-РЗ/46026). Чаще всего это будет сам продавец или же компания-перевозчик. В любом случае, как отмечают специалисты Минфина России, ошибка в наименовании грузоотправителя не может быть причиной отказа покупателю в вычете входного НДС (п. 5 ст. 169 НК РФ).

В строке 4 «Грузополучатель и его адрес» укажите полное или сокращенное наименование грузополучателя в соответствии с учредительными документами и его почтовый адрес. Такой порядок действует независимо от того, будет грузополучатель и покупатель одним и тем же лицом или нет.

Когда составляете счета-фактуры на выполненные работы или оказанные услуги, в строках 3 и 4 поставьте прочерки.

Об этом сказано в подпунктах «е» и «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно ли в счете-фактуре в строке 4 «Грузополучатель и его адрес» написать «он же», если покупатель и грузополучатель - одно и то же лицо?

Нет, нельзя.

Правилами это не предусмотрено. Написано лишь, что в строке 4 писать нужно полное или сокращенное наименование грузополучателя согласно учредительным документам и его почтовый адрес.

Только в отношении грузоотправителя возможность писать «он же» предусмотрена специально. А вот для грузополучателя нет. Поэтому, чтобы у покупателя не возникло проблем с вычетом, строку 4 «Грузополучатель и его адрес» заполняйте строго по установленным правилам.

Все это предусмотрено подпунктами «ж» и «и» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. На это же указано и в письмах Минфина России от 21 июля 2008 г. № 03-07-09/21 и МНС России от 26 февраля 2004 г. № 03-1-08/525/18.

Ситуация: нужно ли указывать в счете-фактуре почтовый индекс грузоотправителя и грузополучателя?

Да, нужно.

Ведь почтовый индекс - это неотъемлемая часть адреса. Поэтому в счете-фактуре его обязательно указывайте. Иначе при проверке налоговые инспекторы могут заявить, что счет-фактура не содержит всех обязательных реквизитов. Это будет основанием отказать покупателю в вычете входного НДС. Такой вывод следует из пункта 2 статьи 169 Налогового кодекса РФ и статьи 2 Закона от 17 июля 1999 г. № 176-ФЗ. Аналогичные разъяснения содержатся в письме УФНС России по г. Москве от 17 февраля 2015 г. № 16-15/013654.

Ситуация: как указать в счете-фактуре сведения о покупателе и грузополучателе, если продукцию отгружаете по местонахождению обособленного подразделения организации-покупателя ?

Если продукцию отгружаете в обособленное подразделение, счет-фактуру выставляйте все равно на имя самой организации-покупателя. Однако в строке 4 «Грузополучатель и его адрес» и КПП покупателя укажите данные обособленного подразделения.

Это прямо следует из правил. Так, в строках 6 «Покупатель», 6а «Адрес» и ИНН покупателя указывают сведения именно организации-покупателя. Обособленное подразделение российских компаний это не отдельная организация. Поэтому эти сведения заполняйте исходя из учредительных документов покупателя-организации.

А вот для строки 4 «Грузополучатель и его адрес» и КПП покупателя предусмотрена возможность указать сведения именно обособленного подразделения-грузополучателя.

Все эти правила прописаны в подпункте «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, на это же указано и в письме Минфина России от 15 мая 2012 г. № 03-07-09/55.

Ситуация: какие сведения о продавце, грузоотправителе указывать в счете-фактуре, если товары (работы, услуги) реализует филиал или обособленное подразделение ?

Все зависит от того, подразделение какой организации - российской или иностранной - реализует товары (работы, услуги).

Российская организация

Счета-фактуры оформляйте от имени организации. Это объясняется тем, что филиалы и другие обособленные подразделения не являются отдельными налогоплательщиками (ст. 11, 19 НК РФ).

В строке 2б счета-фактуры КПП пропишите обособленного подразделения, а в строке 3 «Грузоотправитель и его адрес» - его реквизиты. Аналогично оформляйте счета-фактуры при выполнении работ (оказании услуг). Единственная особенность - правила заполнения строки 3 «Грузоотправитель и его адрес»: в ней нужно поставить прочерк.

Есть одно исключение. Счета-фактуры подразделений при отгрузке товаров на экспорт в республики Беларусь и Казахстан. Из-за специфики электронного документооборота между налоговыми органами стран - участниц Таможенного союза в таких счетах-фактурах можно указывать КПП головных организаций-экспортеров.

Такой порядок следует из положений подпункта «е» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137 и писем Минфина России от 3 апреля 2012 г. № 03-07-09/32, от 1 апреля 2009 г. № 03-07-09/15, ФНС России от 8 июля 2014 г. № ГД-4-3/13250.

Иностранное представительство

Если товары, работы или услуги реализует представительство иностранной организации зарегистрированное в России, то его признают самостоятельным налогоплательщиком. Такое подразделение выставляет счета-фактуры от своего имени. Следовательно, в строках 2, 2а и 2б каждого счета-фактуры укажите его наименование и адрес. Эти данные прописывайте согласно документам, на основании которых представительство открыли и поставили на налоговый учет в России. Это следует из пункта 3 статьи 169 Налогового кодекса РФ и подтверждено в письме Минфина России от 30 апреля 2008 г. № 03-07-11/171.

Ситуация: как заполнить строку 4 «Грузополучатель и его адрес» в счете-фактуре при продаже товаров, если получает их предприниматель ?

Укажите фамилию, имя отчество и место жительства индивидуального предпринимателя или адрес доставки товара.

Вообще законодательство такую ситуацию не разъясняет. Никаких специальных правил для предпринимателей не предусмотрено. А те, что установлены, указывают: сведения в строке 4 «Грузополучатель и его адрес» надо записывать согласно учредительным документам получателя. Однако у предпринимателей учредительных документов нет. Более того, даже регистрационные документы не содержат всех необходимых сведений. Так, почтовые адреса предпринимателей не фиксируют ни в свидетельствах об их государственной регистрации, ни в свидетельствах о постановке на налоговый учет.

Но как тогда поступать? Все необходимые сведения возьмите из документов, имеющихся в вашем распоряжении. Например, из договора купли-продажи или дополнительного соглашения к нему. В этих документах как раз фамилию, имя, отчество предпринимателя и адрес его местожительства и доставки товаров указывают.

Такой подход не противоречит действующим нормам законодательства. Наименование и адреса грузополучателей в счетах-фактурах указывают с определенной целью. Чтобы налоговые инспекторы могли проверить реальность сделки, идентифицировать ее участников и убедиться в обоснованности вычета входного НДС покупателем. Поэтому, указав в строке 4 счета-фактуры, например, адрес склада, арендованного предпринимателем, или адрес его местожительства, вы ничего не нарушите.

Все это следует из положений абзаца 2 пункта 2 и подпункта 3 пункта 5 статьи 169 Налогового кодекса РФ и подпункта «ж» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137. В арбитражной практике есть примеры судебных решений, подтверждающих правомерность такого вывода (см., например, постановление ФАС Восточно-Сибирского округа от 19 января 2009 г. № А74-1458/08-Ф02-6959/08).

Пример оформления счета-фактуры на товары, реализованные предпринимателю. Товары отгружаются по местонахождению склада, арендованного предпринимателем

ООО «Торговая фирма "Гермес"» 5 июня заключила с предпринимателем А.А. Ивановым договор на поставку партии тостеров «Омега» российского производства. Цена договора составляет 130 980 руб. (в т. ч. НДС - 19 980 руб.). Предприниматель зарегистрирован по адресу: 117461, г. Москва, Севастопольский просп., д. 48, кв. 256.

Согласно договору, товары отгружаются на склад, арендованный предпринимателем по адресу: г. Москва, ул. Сретенская, д. 56. Товары были отгружены 6 июня. В этот же день бухгалтер «Гермеса» выставил предпринимателю счет-фактуру .

Платежно-расчетные реквизиты

Строку 5 «К платежно-расчетному документу» заполните при реализации в счет ранее полученной предоплаты. В строке 5 указывают:

- номер и дату платежно-расчетного документа (документов) покупателя, которым был перечислен аванс - полная или частичная предоплата;

- номер и дату кассового чека - при реализации за наличный расчет.

В строке 5 ставят прочерк:

- если предоплаты не было (подп. 4 п. 5 ст. 169 НК РФ);

- если аванс перечисляли в день отгрузки товаров, выполнения работ, оказания услуг или передачи имущественных прав (письмо Минфина России от 30 марта 2009 г. № 03-07-09/14);

- получив аванс в натуральной форме.

Об этом сказано в подпункте «з» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Длинные номера платежных документов в строке 5 можно сократить. Ошибкой это не будет, наоборот, такой подход допустим. Например, если номер платежного поручения состоит более чем из трех цифр (скажем, 125478), в счете-фактуре можно указать лишь три последних знака (478). Для правильной идентификации платежа и для применения вычета по НДС этого достаточно. Такие разъяснения есть в письме Минфина России от 19 сентября 2014 г. № 03-07-09/46986.

Порядок заполнения строки 5 счета-фактуры налоговыми агентами имеет некоторые особенности .

Ситуация: можно ли в строке 5 счета-фактуры вместо реквизитов кассового чека указать реквизиты квитанции к приходному кассовому ордеру? Счет-фактуру оформляют после отгрузки товаров

Нет, нельзя.

Ведь вычет можно получить только при наличии кассового чека, независимо от наличия квитанции к приходному кассовому ордеру. Квитанция - это не платежно-расчетный документ. Поэтому в строке 5 счета-фактуры укажите номер и дату кассового чека. Если это условие не соблюсти, при проверке налоговые инспекторы откажут в вычете НДС по такому счету-фактуре. Это следует из пункта 2 статьи 169 Налогового кодекса РФ. Аналогичные выводы есть и в письмах Минфина России от 24 апреля 2006 г. № 03-04-09/07 и от 4 октября 2005 г. № 03-04-04/03.

Ситуация: как правильно заполнить строку 5 счета-фактуры на отгрузку, если аванс в счет поставки перечисляли частями (несколькими платежными поручениями)?

В строке 5 счета-фактуры укажите реквизиты (номера и даты) всех платежных поручений.

Такой вывод позволяет сделать подпункт 4 пункта 5 статьи 169 Налогового кодекса РФ. Аналогичная точка зрения выражена и в письме Минфина России от 28 марта 2007 г. № 03-02-07/1-140.

Сведения о покупателе

В строке 6 «Покупатель» пропишите полное или сокращенное наименование покупателя. В строке 6а «Адрес» - адрес покупателя. Наименование и адрес покупателя укажите так же, как в его учредительных документах. В строке 6б укажите ИНН и КПП покупателя.

Если реализуете что-то обособленному подразделению клиента, то в строке 6б «ИНН/КПП покупателя» проставьте его КПП, а не головного подразделения. ИНН же будет общим для организации (письмо Минфина России от 1 сентября 2009 г. № 03-07-09/43).

Об этом сказано в подпунктах «и»-«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: кого указать покупателем в счете-фактуре, если товар отгружают одной организации, а оплачивает его другая ?

Покупателем в счете-фактуре укажите организацию, с которой заключен договор на поставку товаров.

Ведь в подобных ситуациях плательщик не становится собственником товара. Он лишь выполняет соглашение с покупателем. А у продавца, который получил оплату от сторонней организации, никаких обязательств перед ней не возникает. Поэтому счет-фактуру и товарную накладную оформляйте на имя покупателя согласно договору. В счете-фактуре отразите его сведения, указанные в учредительных документах:

- в строке 6 «Покупатель» - полное или сокращенное наименование;

- в строке 6а «Адрес» - адрес его местонахождения (юридический адрес);

- в строке 6б «ИНН/КПП покупателя» - присвоенные ему идентифицирующие номера.

Это следует из положений подпунктов «ж» и «и»-«л» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137, а также статьи 313 Гражданского кодекса РФ.

Сведения о валюте

В строке 7 укажите цифровой код и наименование валюты согласно Общероссийскому классификатору валюты ОК (МК (ИСО 4217) 003-97) 014-2000. Сделать это нужно в том числе и при безденежных расчетах по договору. Например, вот какие сведения прописывают в этой строке:

- «российский рубль, 643» - если цена (тариф) определяется в российских рублях и копейках;

- «доллар США, 840» - если цена (тариф) определяется в долларах США и центах;

- «евро, 978» - если цена (тариф) определяется в евро и евроцентах.

Вы можете выставить счет-фактуру в иностранной валюте, только если и цены, и расчеты по договору выражены в ней. Если же цены выражены в валюте или условных единицах, а расчеты ведете в рублях, то в строке 7 указывайте «российский рубль, 643».

Это следует из положений пункта 7 статьи 169 Налогового кодекса РФ и подпункта «м» пункта 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Внимание: покупателю откажут в вычете, если в счете-фактуре прописаны неверные код и наименование валюты. Налоговые инспекторы квалифицируют это как ошибку. Она не позволяет правильно определить стоимость товаров (работ, услуг, имущественных прав) и сумму предъявленного НДС. Об этом сказано в письме Минфина России от 11 марта 2012 г. № 03-07-08/68.

Наименование товаров, работ, услуг

В графе 1 укажите наименование товара или описание выполненных работ, оказанных услуг, имущественных прав. Такой порядок предусмотрен как для счетов-фактур, которые составляют при отгрузке или при получении аванса.

Об этом сказано в подпункте «а» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Ситуация: можно в счете-фактуре прописать название товарного знака на иностранном языке? Такое наименование указано и в сертификате соответствия на продукцию

Да, можно. Главное - наименование товара указать именно на русском языке.

Это следует из пункта 9 Положения по бухгалтерскому учету и отчетности и подтверждено в письме ФНС России от 10 декабря 2004 г. № 03-1-08/2472/16 и статьи 6 Конвенции об охране промышленной собственности от 20 марта 1883 г.

Например, правильным будет заполнить графу 1 счета-фактуры так: «Спутниковый телефон PETR 1990». В таком случае все требования, касающиеся правильности заполнения счетов-фактур, будут соблюдены.

Ситуация: можно ли заполнить один счет-фактуру одновременно и на товар, и на услугу?

Да, можно. При этом услуги, работы и товары в счете-фактуре записывайте как самостоятельные позиции.

Ведь для разных групп: товаров, работ и услуг количественные и стоимостные показатели будут отличаться (письмо Минфина России от 24 мая 2006 г. № 03-04-10/07).

Кроме того, обязательно заполните строку 3 «Грузоотправитель и его адрес» и строку 4 «Грузополучатель и его адрес». Для услуг и работ в них ставят прочерки. Но, когда в счете-фактуре записан хоть один товар, заполнить их нужно обязательно - ставить в этих строках прочерки нельзя (подп. 3 п. 5 ст. 169 НК РФ, подп. «е» п. 1 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137).

Ситуация: нужно ли в графе 1 «Наименование товара (описание выполненных работ, оказанных услуг), имущественного права» счета-фактуры расшифровывать состав строительно-монтажных работ, выполненных по договору строительного подряда?

Если краткое наименование работ позволит проверяющим правильно их идентифицировать, то подробное описание не требуется. Рядом с кратким наименованием достаточно указать реквизиты договора или иного документа, по которому можно определить состав работ.

Описание выполненных работ является обязательным реквизитом счета-фактуры (подп. 5 п. 5 ст. 169 НК РФ). Однако данная норма не предусматривает обязанности приводить полную расшифровку выполненных работ. Кроме того, если счет-фактура содержит какие-либо неточности, которые не препятствуют идентификации наименования работ, отказать в вычете по такому счету-фактуре налоговые инспекции не вправе. Подтверждает такую позицию письмо Минфина России от 10 мая 2011 г. № 03-07-09/10.

Чтобы налоговая инспекция могла получить информацию о том, какие именно работы были выполнены, в графе 1 рядом с кратким наименованием укажите реквизиты соответствующего договора подряда. Кроме того, получить подробную расшифровку выполненных работ инспекторы могут из сметы, акта по форме № КС-2 и справки о стоимости выполненных работ по форме № КС-3. Правомерность такого подхода подтверждает арбитражная практика (постановления ФАС Московского округа от 19 июля 2012 г. № А41-34328/11, от 6 февраля 2012 г. № А40-46403/11-91-198, Поволжского округа от 1 декабря 2011 г. № А65-4112/2011, Западно-Сибирского округа от 17 октября 2011 г. № А45-25079/2009).

Если же в графе 1 указать только краткое наименование без ссылки на соответствующий договор, скорее всего, инспекторы откажут в вычете. Ведь в данном случае они не смогут определить, какие работы были выполнены.

Количественные и стоимостные показатели

В графах 2 и 2а указывайте единицы измерения отгруженной продукции. То есть код и определенное условное обозначение согласно разделам 1 и 2 Общероссийского классификатора единиц измерения ОК 015-94 (МК 002-97). Однако проставлять единицы измерения необходимо, только если их можно определить. Когда указывать нечего, например, при реализации услуг, результаты которых не имеют материального выражения, ставьте прочерки.

Об этом сказано в подпункте «б» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 3 записывайте информацию о количестве или объеме поставленных по счету-фактуре товаров, работ, услуг или имущественных прав. Делайте исходя из принятых единиц измерения. При отсутствии показателей ставьте прочерк. Об этом сказано в подпункте «в» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Пример заполнения счета-фактуры при оказании консультационных услуг. Показатели единиц измерения отсутствуют

ООО «Гермес» 16 февраля заключило договор с ООО «Альфа» на оказание консультационных услуг. Стоимость услуг по договору - 14 160 руб. (в т. ч. НДС - 2160 руб.).

Услуги были оказаны 17 февраля. В тот же день бухгалтер «Гермеса» выставил «Альфе» счет-фактуру . Поскольку результат консультационных услуг не имеет материального выражения, в графах 2, 2а и 3 счета-фактуры бухгалтер поставил прочерки.

В графе 4 отразите цену или тариф товаров (работ, услуг, имущественных прав) за единицу измерения. Без НДС. Цена или способ ее расчета обычно записаны в договоре.

Когда цены в сделке регулирует государство и в них уже учтен НДС, то графу 4 заполняют с учетом этих сумм.

При отсутствии показателя ставится прочерк. Об этом сказано в подпункте «г» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 5 пропишите стоимость всего количества отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав без НДС.

Исключением из этого правила будут следующие ситуации:

- реализация имущества, учтенного по стоимости, включающей входной НДС (п. 3 ст. 154 НК РФ);

- реализация сельскохозяйственной продукции и продуктов ее переработки, закупленных у населения (п. 4 ст. 154 НК РФ);

- реализация автомобилей, приобретенных для перепродажи у граждан - неплательщиков НДС (п. 5.1 ст. 154 НК РФ);

- уступка требования, передача имущественных прав (п. 1-4 ст. 155 НК РФ).

В этих случаях в графе 5 указывайте налоговую базу, определенную в порядке, предусмотренном пунктами 3, 4, 5.1 статьи 154, пунктами 1-4 статьи 155 Налогового кодекса РФ. То есть с межценовой разницы с учетом НДС.

Такой порядок предусмотрен подпунктом «д» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 6 отразите сумму акциза. Эту графу заполняйте только при реализации подакцизных товаров. При отсутствии показателя в графе указывайте слова «Без акциза». Об этом сказано в подпункте «е» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В счетах-фактурах, которые выставляют при реализации работ или услуг, в графе 6 можно проставить прочерк - это не будет ошибкой, лишающей заказчика права на вычет (письмо Минфина России от 18 апреля 2012 г. № 03-07-09/37).

В графе 7 укажите ставку НДС, которая установлена для реализации конкретных товаров, услуг, работ или передачи имущественных прав.

До 1 января 2014 года надо было выставлять счета-фактуры и по операциям, с которых не платили НДС. В таких документах проставляли отметку или штамп «Без НДС». В настоящие время такие документы не предусмотрены и их выставлять вы не обязаны.

Однако, если у вас есть освобождение от обязанности платить НДС, выставлять счета-фактуры с указанной отметкой вам по-прежнему необходимо. Это указано в пункте 5 статьи 168 и следует из положений статьи 145 Налогового кодекса РФ и подпункта «ж» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 8 обязательно укажите сумму НДС, которую рассчитали исходя из применяемой ставки (прямой или расчетной).

Расчетную ставку НДС указывайте в графе 8, когда:

- реализовано имущество, учтенное по стоимости, включающей входной НДС (п. 3 ст. 154 НК РФ);

- продана сельскохозяйственная продукция и продукты ее переработки, закупленные у населения (п. 4 ст. 154 НК РФ);

- реализованы автомобили, приобретенные для перепродажи у граждан (п. 5.1 ст. 154 НК РФ);

- переданы имущественные права (п. 2-4 ст. 155 НК РФ);

- получена полная или частичная оплата в счет будущих поставок товаров, выполнения работ, оказания услуг, а также передачи имущественных прав.

Сумму налога отражайте в счете-фактуре в рублях и копейках без округления . Нормы пункта 6 статьи 52 Налогового кодекса РФ на правила заполнения счетов-фактур не распространяются. Они регулируют только порядок расчета налогов, подлежащих уплате в бюджет. Аналогичные разъяснения содержатся в письме Минфина России от 29 января 2014 г. № 03-02-07/1/3444.

По операциям, перечисленным в пункте 5 статьи 168 Налогового кодекса РФ, в графе 8 указывайте слова «без НДС». Такой порядок предусмотрен подпунктом «з» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

В графе 9 пропишите стоимость всего количества отгруженных товаров, выполненных работ, оказанных услуг или переданных имущественных прав с учетом НДС. При получении полной или частичной оплаты укажите поступившую сумму оплаты также с учетом НДС.

Об этом сказано в подпункте «и» пункта 2 приложения 1 к постановлению Правительства РФ от 26 декабря 2011 г. № 1137.

Показатели счета-фактуры в части наименования товаров, их количества, цены и стоимости должны соответствовать показателям отгрузочного документа, на основании которого выставлен счет-фактура. Например, тем показателям, что записаны в накладной по форме № ТОРГ-12 . Об этом сказано в письме ФНС России от 11 апреля 2012 г. № ЕД-4-3/6103.

Счет-фактура на услуги - образец заполнения для 2018–2019 годов представлен в нашей статье – является объектом пристального внимания многих плательщиков НДС, осуществляющих деятельность такого рода. Рассмотрим, в чем особенности оформления этого документа по услугам.

Кто должен составлять счета-фактуры на услуги

Составление счета-фактуры на услуги, если налогоплательщик работает с НДС, является такой же необходимостью, как и при продаже товаров или выполнении работ. Соответственно, эта обязанность действительна:

- для ИП и организаций, которые работают на общей системе налогообложения (если реализуемая ими услуга не подпадает под исключения, установленные положениями п. 2 ст. 149 НК РФ);

- ИП и организаций, которые частично работают на ОСН, совмещая данный режим с ЕНВД (по видам деятельности, подпадающим под ОСН).

Налогоплательщики, работающие на УСН, ЕНВД, патентной системе, в общем случае освобождены от уплаты НДС. Но есть ряд ситуаций, предопределяющих возможность возникновения и у них обязательства по уплате налога.

Подробнее о таких ситуациях читайте в статьях:

- «НДС при УСН: в каких случаях платить и как учитывать налог в 2018 - 2019 годах?» ;

- «При каких операциях на ЕНВД нужно платить НДС?» .

Составлять счета-фактуры на услуги потребуется организациям и ИП, являющимся плательщиками НДС, при оказании ими услуг:

- плательщику НДС;

- неплательщику НДС, если с ним не оформлено письменное соглашение об отказе от использования счетов-фактур.

Счета-фактуры, составляемые по услугам, подчиняются общим для таких документов принципам их применения и правилам оформления. Однако имеют ряд особенностей в заполнении.

Какие виды счетов-фактур на услуги устанавливает НК РФ

Счета-фактуры, выписываемые на услуги, так же как и составляемые при продаже товаров или работ, делятся на 3 вида:

- обычный, оформляемый по факту отгрузки;

- авансовый, выписываемый при получении предоплаты за оказание услуги;

- корректировочный, создаваемый в случаях согласования изменения цены или объема выполненных услуг, на которые уже были выставлены отгрузочные документы.

О том, можно ли посредством оформления корректировочных счетов-фактур исправлять ошибки, читайте в статье «Корректировочный счет-фактура - не для исправления ошибок» .

Оформление документа каждого из этих видов имеет свою специфику.

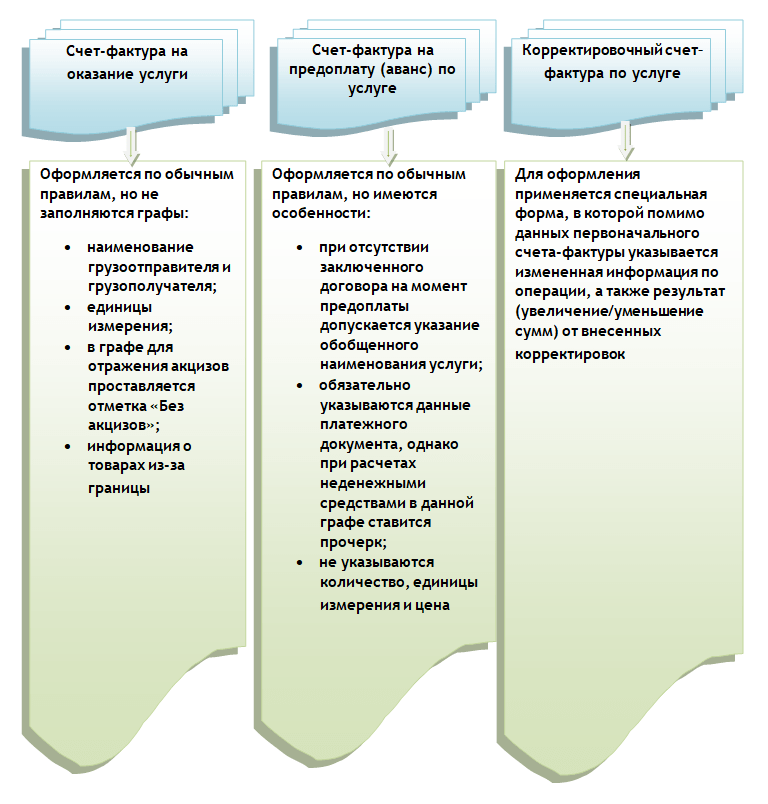

Заполнение счета-фактуры по факту оказанных услуг

Полный перечень реквизитов счета фактуры, приведенный в п. 5 ст. 169 НК РФ, предполагает, что в этом документе должны быть указаны:

- порядковый номер, а также дата формирования;

- названия грузоотправителя и грузополучателя, их адреса;

- номер документа, которым осуществлена предоплата (если таковая производилась);

- перечень проданного, его общее количество (либо объем);

- валюта, использованная при составлении;

- идентификатор госконтракта - с 01.07.2017 ;

- единица измерения объема проданного (когда это возможно), а также ее цена без НДС;

- общая стоимость проданного без НДС;

- величина акциза (если таковой начисляется);

- применяемая ставка НДС;

- сумма НДС, исчисленная по указанной ставке;

- суммарная стоимость проданного с учетом НДС;

- в случае импорта товара из-за рубежа — государство происхождения изделия, номер декларации, выписанной на таможне;

- код вида товара по ТН ВЭД ЕАЭС - с 01.10.2017 .

ОБРАТИТЕ ВНИМАНИЕ! Если вы составляете электронные счета-фактуры, в 2019 году вам нужно обновить формат .

Специфика оформления счетов-фактур по услугам заключается в том, что часть этих реквизитов либо не заполняется вообще, либо допускает некоторые отступления от общих правил, т. е.:

- Не нужно приводить наименования фирмы-грузоотправителя и грузополучателя (ставится прочерк), поскольку в данном случае не происходит отгрузка каких-либо изделий (подп. «е», «ж», п. 1 раздела II приложения 1 к постановлению Правительства РФ от 26.12.2011 № 1137).

- Когда для услуги сложно определить конкретную единицу измерения, она может не указываться. В этом случае в соответствующих графах нужно ставить прочерки. Если единица все же определяется, ее наименование должно быть взято из классификатора ОК 015-94 (МК 002-97).

- Акцизы в отношении услуг в РФ законодательно не установлены, поэтому в соответствующей графе будет присутствовать запись: «Без акциза».

- Данные о товарах, ввозимых из-за границы, в документе по услугам не заполняются (ставим прочерки).

Наименование услуги, фигурирующее в счете-фактуре, должно соответствовать указанному в договоре на ее оказание (письмо Минфина России от 26.07.2011 № 03-07-09/22).

Образец заполнения счета-фактуры на услуги с 2019 года можно скачать на нашем сайте.

Заполнение счета-фактуры по предоплаченным за услуги суммам

Принципиальных отличий в заполнении документа, составляемого по факту оказания услуги, и авансового счета-фактуры немного:

- в авансовом счете-фактуре можно приводить обобщенное наименование услуги, если договор между поставщиком и покупателем, откуда Минфин России предписывает брать данное наименование, к тому моменту не подписан;

- в авансовом счете-фактуре обязательно отражается номер документа, подтверждающего факт поступления предоплаты, но если она получена в неденежной форме, ставится прочерк;

- при формировании авансового счета-фактуры нет необходимости указывать объем предоставленных услуг, единицы их измерения, а также цены на них.

Таким образом, при формировании авансового счета-фактуры на услуги можно ставить прочерки везде, кроме пунктов, в которых приводятся:

- номер и дата документа;

- названия продавца и покупателя, их ИНН, адреса;

- номер документа, подтверждающего предоплату;

- название услуги;

- наименование валюты;

- сумма предоплаты;

- ставка налога;

- сумма НДС, которая предъявляется покупателю.

ВАЖНО! Ставка налога должна быть обозначена в авансовом счете-фактуре за услуги как 20/120 (18/118 — по авансам, полученным до 01.01.2019) или 10/110, а не как привычные многим налогоплательщикам 20 (18) или 10% (п. 4 ст. 164 НК РФ).

Заполнение корректировочного счета-фактуры на услуги

В корректировочном счете-фактуре на услуги должны найти отражение:

- точное название документа (т. е. «Корректировочный счет-фактура»);

- номер, а также дата составления;

- номера и даты формирования счетов-фактур, по которым осуществляется корректировка стоимости либо объема предоставленных сервисов;

- названия продавца и покупателя, их адреса, ИНН;

- названия услуг, по которым осуществляется корректировка цен либо уточнение показателей объема;

- показатели объема услуг (при их наличии) до и после корректировок;

- название валюты расчетов;

- идентификатор госконтракта (при наличии);

- цена за единицу измерения услуги;

- стоимость предоставленных услуг без НДС — до и после корректировок цен, объемов услуг;

- ставка налога;

- сумма НДС — до и после корректировок;

- стоимость предоставленных услуг с учетом НДС — до и после корректировок;

- разница между цифрами в исходных счетах-фактурах и полученными в результате корректировок.

А о различиях между корректировочным и исправленным счетом-фактурой читайте в статье «В каких случаях используется исправленный счет-фактура?» .

Какую ставку НДС указывать в корректировочном счете-фактуре с 2019 года, см. .

Итоги

Счета-фактуры в связи с услугами оформляют плательщики НДС, используя при этом все 3 вида этого документа: основной, авансовый, корректировочный. Специфика отражения в них данных по услугам заключается в том, что не все их реквизиты оказываются обязательными для заполнения.