Списание топлива в 1с 8.3. Учет топливных карт в бухгалтерском учете: проводки

Талоны на ГСМ могут быть:

- денежными (выдаются на определенный лимит стоимости ГСМ);

- литровыми (выдаются на определенный лимит объема ГСМ).

Чтобы приобретать ГСМ по талонам, с поставщиком нужно заключить договор. Поставщик обеспечивает отпуск ГСМ через определенную сеть АЗС. Перечень АЗС, отпускающих ГСМ по талонам того или иного поставщика, обычно приводится в договоре (приложении к нему) с указанием адресов.

Внимание: талоны на ГСМ имеют ограниченный срок действия (например, месяц или квартал). Если в договоре с поставщиком не предусмотрен возврат средств за талоны, не использованные в срок, то несвоевременное получение ГСМ может обернуться для организации финансовыми потерями.

Приобретение ГСМ

Обычно схема приобретения ГСМ по талонам выглядит так.

1. Организация заключает договор купли-продажи с поставщиком ГСМ.

2. Поставщик ГСМ выставляет в адрес организации счет на оплату талонов.

3. Организация оплачивает счет и выдает своему представителю доверенность на получение талонов.

4. Представитель организации получает талоны и передает их сотруднику, ответственному за учет талонов и их выдачу водителям. Обычно в день выдачи талонов поставщик оформляет накладную (акт приемки-передачи) и счет-фактуру на ГСМ.

5. Водитель, получивший талоны, предъявляет их на АЗС и заправляет автомобиль. Объем отпущенного топлива должен соответствовать номиналу талона. Водителю выдается отрывной купон погашенного талона со штампом АЗС.

Ситуация: можно ли оприходовать ГСМ, приобретенные по талонам, на основании отрывных купонов к талонам?

Ответ: да, можно, при условии, что количество полученного топлива соответствует номиналу талона.

Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС.

Приобретенные ГСМ можно оприходовать на основании первичных документов, которые содержат обязательные реквизиты, указанные в пункте 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ. Если отрывной купон к талону отвечает этим требованиям, то его можно принять к учету в качестве первичного документа. Однако так следует поступать, лишь если водитель заправил в бак столько же топлива, сколько указано в талоне. Если топлива по талону отпущено меньше, его фактическое количество может подтвердить только кассовый чек, выданный АЗС (письма Минфина России от 3 апреля 2007 г. № 03-03-06/1/209 и УФНС России по г. Москве от 26 июня 2006 г. № 20-12/56636). Причем при отпуске ГСМ по талонам АЗС вправе выдавать кассовые чеки, в которых фиксируется только объем топлива без указания цены и общей стоимости (см., например, письма УФНС России по Московской области от 4 августа 2005 г. № 22-19/0156, УМНС России по г. Москве от 30 апреля 2004 г. № 29-12/29514).

Совет : если срок действия талонов истекает, а бензобаки автомобилей полностью заправлены, слейте бензин в свободные пожаробезопасные емкости. Например, в металлические канистры. Выбрав оплаченное топливо полностью, организация избежит финансовых потерь.

На практике лучше не допускать ситуаций, в которых организация будет получать ГСМ в количестве меньшем, чем номинал талона. Дело в том, что независимо от фактического объема отпущенного топлива, предъявленный талон АЗС погасит полностью. При этом невыбранное количество бензина нельзя будет отразить ни в бухгалтерском, ни в налоговом учете.

Книга учета

Получение и выдачу талонов сотрудникам фиксируйте в специальной книге учета. Типовой формы такого документа не предусмотрено, поэтому организация может разработать ее самостоятельно.

Бухучет

Порядок бухучета талонов на ГСМ зависит от условий договора с поставщиком, а также от вида талонов. Топливо (талоны на ГСМ) принимайте к учету по фактической себестоимости (без НДС) (п. 5, 6 ПБУ 5/01). НДС, выделенный в счете-фактуре, учтите отдельно на счете 19 «НДС по приобретенным ценностям».

Если в договоре не указан момент перехода права собственности на ГСМ, приходуйте их в момент получения талонов. Это следует из положений статей 223 и 458 Гражданского кодекса РФ.

На дату получения талонов сделайте проводку:

После того как талоны выданы водителям, в учете сделайте проводку:

- талоны на ГСМ выданы водителям (на основании книги учета движения талонов).

Количество бензина, фактически полученного на АЗС, отражайте проводкой:

- оприходован бензин, заправленный в бак автомобиля (на основании отрывного купона к талону и чека АЗС).

Если в договоре сказано, что право собственности на ГСМ переходит к организации в момент заправки автомобиля, то порядок бухучета зависит от вида талонов.

Литровые талоны учитывайте за балансом на счете 006 «Бланки строгой отчетности». Изменение цен, которое может произойти после оплаты талонов, никак не повлияет на оценку ГСМ в учете: они будут отражаться по цене приобретения.

В момент получения талонов в бухучете сделайте проводку:

- оприходованы талоны на бензин (на основании накладной (акта приемки-передачи)).

Выдачу талонов водителям в бухучете отразите так:

- выданы талоны водителю (на основании журнала учета приема и выдачи талонов на бензин).

При оприходовании топлива (заправки автомобиля на АЗС) сделайте проводку:

Дебет 10-3 Кредит 60

- оприходовано фактически полученное топливо (на основании чеков АЗС, отрывных купонов к талонам).

Если приобретены денежные талоны, учитывайте их в кассе в составе денежных документов. В бухучете получение талонов отразите проводкой:

Дебет 50-3 Кредит 60

- получены талоны на бензин (на основании накладной (акта приемки-передачи)).

Водителям талоны выдавайте под отчет:

Дебет 71 Кредит 50-3

- выданы талоны сотруднику (на основании книги учета движения талонов).

Топливо, полученное по талонам, оприходуйте проводкой:

Дебет 10-3 Кредит 71

- оприходованы ГСМ, приобретенные по талонам (на основании чека АЗС, отрывных купонов к талонам).

Документальное подтверждение расхода ГСМ

Объем израсходованных ГСМ должен быть подтвержден документально (п. 1 ст. 9 Закона от 6 декабря 2011 г. № 402-ФЗ, п. 1 ст. 252 НК РФ). Для подтверждения используйте путевые листы. Образцы путевых листов, которые применяются при эксплуатации грузовых и легковых автомобилей, утверждены постановлением Госкомстата России от 28 ноября 1997 г. № 78. О том, как заполнить путевой лист, см. Как отразить в бухгалтерском учете приобретение ГСМ за наличный расчет .

Расчет количества топлива

По данным путевого листа рассчитайте количество топлива, которое списывается на затраты. Для этого воспользуйтесь формулой:

Списание топлива

Стоимость топлива, которая списывается на расходы, зависит от метода оценки МПЗ (ФИФО, по средней себестоимости ) (п. 16 ПБУ 5/01).

При списании ГСМ в бухучете сделайте проводку:

Дебет 20 (23, 26, 44...) Кредит 10-3 (10 субсчет «Талоны в бензобаках автомобилей)

- списана стоимость израсходованного топлива (на основании путевого листа).

Пример отражения в бухучете ГСМ, приобретенных по талонам. Право собственности на ГСМ переходит к организации в момент получения талонов

1 июня ООО «Альфа» приобрело денежный талон на бензин стоимостью 510 руб. (в т. ч. НДС - 78 руб.). Поставщик оформил накладную и выставил «Альфе» счет-фактуру.

4 июня талон был выдан водителю служебного автомобиля Ю.И. Колесову. В книге учета движения талонов об этом сделана соответствующая отметка. В этот же день водитель приобрел по талону 30 литров бензина АИ-92 по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.). Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

Согласно учетной политике организации путевые листы составляются за месяц. 30 июня Колесов сдал в бухгалтерию путевой лист. По данным путевого листа весь бензин, полученный по талону (30 л), был израсходован в течение месяца. Фактический расход соответствует нормам, утвержденным руководителем организации.

Дебет 60 Кредит 51

- 510 руб. - оплачен талон на бензин;

Дебет 10 субсчет «Талоны на ГСМ полученные» Кредит 60

- 432 руб. (510 руб. - 78 руб.) - оприходован талон на бензин;

Дебет 19 Кредит 60

- 78 руб. - отражен НДС по приобретенному талону.

Дебет 10 субсчет «Талоны на ГСМ выданные» Кредит 10 субсчет «Талоны на ГСМ полученные»

- 432 руб. - выдан талон водителю (на основании книги учета движения талонов);

Дебет 10 субсчет «ГСМ в бензобаках автомобилей» Кредит 10 субсчет «Талоны на ГСМ выданные»

- 432 руб. - оприходован бензин, заправленный в бак автомобиля (на основании чека АЗС и отрывного купона к талону);

Дебет 68 «Расчеты по НДС» Кредит 19

- 78 руб. - предъявлен к вычету НДС.

Дебет 26 Кредит 10 субсчет «ГСМ в бензобаках автомобилей»

- 432 руб. - списан фактически израсходованный бензин.

ОСНО

В зависимости от характера использования транспорта расходы на ГСМ включите в состав:

- материальных расходов (при оказании автотранспортных услуг) (подп. 5 п. 1 ст. 254 НК РФ, письмо УФНС России по г. Москве от 14 ноября 2006 г. № 20-12/100253);

- прочих расходов, связанных с производством и реализацией (при использовании автотранспорта для нужд организации) (подп. 11 и 12 п. 1 ст. 264 НК РФ).

Важно: при расчете налога на прибыль учитывать расходы на топливо в пределах норм не нужно. Дело в том, что расходы на содержание автотранспорта, в том числе на ГСМ, не нормируются (подп. 11 п. 1 ст. 264 НК РФ). А те нормы, которые приведены в Методических рекомендациях (введены в действие распоряжением Минтранса России от 14 марта 2008 г. № АМ-23-р), носят рекомендательный характер. То есть при расчете налога на прибыль организация вправе учитывать расходы на ГСМ в полном объеме. При условии, конечно, что они экономически оправданны и документально подтверждены (п. 1 ст. 252 НК РФ). Такие разъяснения содержатся в письмах Минфина России от 3 июня 2013 г. № 03-03-06/1/20097 и от 30 января 2013 г. № 03-03-06/2/12.

Совет : Для экономического обоснования расходов на ГСМ можете использовать нормы, рекомендованные Минтрансом России. Или же самостоятельно разработайте внутренние нормы, утвердив лимиты приказом руководителя организации.

Но если расходы на бензин превысят и внутриорганизационные нормы, то данный факт надо документально обосновать. В противном случае сверхлимитные расходы на ГСМ экономически оправданными не будут, и потому учесть их при расчете налога на прибыль не получится (п. 1 ст. 252 НК РФ). Такой вывод содержится в постановлении ФАС Западно-Сибирского округа от 5 апреля 2012 г. № А27-8757/2011.

Для расчета налога на прибыль ГСМ принимаются к учету по покупным ценам (п. 2 ст. 254 НК РФ). Если НДС включен в цену и выделен в расчетных документах отдельной строкой, то сумму этого налога следует исключить (п. 1 ст. 170 НК РФ). НДС на основании счета-фактуры можно принять к вычету (п. 1 ст. 172 НК РФ). Порядок применения налогового вычета зависит от того, когда право собственности на ГСМ переходит к организации.

Если право собственности на ГСМ переходит к организации в момент отгрузки талонов, то при наличии счета-фактуры поставщика входной НДС по топливу можно принять к вычету сразу в полной сумме (п. 1 ст. 172 НК РФ).

Совет : сумму НДС со стоимости ГСМ по талонам принимайте к вычету пропорционально количеству фактически полученного топлива. Это позволит организации избежать претензий со стороны налоговой инспекции.

Количество фактически полученного топлива может быть меньше, чем его номинальный объем, указанный в талонах. Такое возможно при несвоевременной выборке топлива на АЗС. Между тем одним из условий применения вычета по НДС является принятие товаров (работ, услуг) к учету (абз. 2 п. 1 ст. 172 НК РФ). Если сумма вычета, определенная по счету-фактуре поставщика, превысит сумму вычета со стоимости фактически полученного топлива, при проверке налоговая инспекция может потребовать восстановления входного НДС по неоприходованным ГСМ.

Если право собственности на ГСМ переходит к организации в момент заправки автомобиля, то при наличии счета-фактуры поставщика НДС к вычету принимайте по мере оприходования топлива, полученного на АЗС (абз. 2 п. 1 ст. 172 НК РФ).

Если затраты на приобретение ГСМ относятся к материальным расходам, списывайте их с учетом метода оценки материалов , который применяет организация (п. 8 ст. 254 НК РФ).

Если затраты на приобретение ГСМ относятся к прочим расходам, списывайте их по фактической стоимости приобретения (без НДС) (подп. 11 п. 1 ст. 264, п. 1 ст. 170 НК РФ).

Ситуация: когда в состав расходов для расчета налога на прибыль можно включить стоимость ГСМ, приобретенных по талонам ?

Включите стоимость ГСМ в расходы на дату принятия путевого листа к учету. А если расходы на ГСМ признаются прямыми - по мере реализации услуг, в себестоимость которых они включены.

Даты списания ГСМ в бухгалтерском и налоговом учете совпадают. Это объясняется тем, что основанием для списания ГСМ является правильно оформленный путевой лист. Именно этот документ подтверждает обоснованность списания ГСМ (письмо Минфина России от 1 августа 2005 г. № 03-03-04/1/117, п. 1 ст. 252 НК РФ). После того как путевой лист проведен по учету, стоимость израсходованных по нему ГСМ можно включить в состав расходов, уменьшающих налогооблагаемую прибыль. К путевому листу приложите чеки АЗС.

При использовании талонов к моменту фактического получения ГСМ их стоимость уже оплачена покупателем. Поэтому такой порядок списания топлива распространяется как на организации, которые применяют метод начисления, так и на организации, которые рассчитывают налог на прибыль кассовым методом. Данный вывод позволяют сделать положения пункта 2, подпункта 3 пункта 7 статьи 272, пункта 3 статьи 273 Налогового кодекса РФ.

Однако из этого правила есть одно исключение. Если организация использует метод начисления и расходы на ГСМ признаются прямыми, ГСМ можно учесть только по мере реализации услуг, в себестоимость которых они включены (абз. 6 п. 1, абз. 2 п. 2 ст. 318 НК РФ).

Пример отражения в бухучете и при налогообложении приобретения и списания ГСМ по талонам. Право собственности на топливо переходит к организации в момент заправки топлива в автомобиль

25 июня ООО «Альфа» приобрело талон на 10 литров бензина марки АИ-92 и заплатило за него 170 руб. (в т. ч. НДС - 26 руб.). В этот же день поставщик оформил акт приемки-передачи и счет-фактуру. По условиям договора право собственности на ГСМ переходит к покупателю в момент заправки автомобиля на АЗС.

Налог на прибыль «Альфа» начисляет ежемесячно. Для оценки материалов в бухучете учетной политикой организации предусмотрен метод средней стоимости.

25 июня талон был выдан водителю служебного автомобиля. Путевой лист, в котором отражена заправка автомобиля по талону, сдан в бухгалтерию 30 июня. К путевому листу приложен отрывной купон к талону и чек АЗС.

В учете организации сделаны следующие записи.

Дебет 60 субсчет «Авансы выданные» Кредит 51

- 170 руб. - перечислена предоплата за талон;

Дебет 006 субсчет «Талоны на ГСМ»

- 170 руб. - оприходован талон на бензин (на основании акта приемки-передачи талонов);

Кредит 006 субсчет «Талоны на ГСМ»

- 170 руб. - выдан талон водителю (на основании книги учета движения талонов).

Дебет 10-3 Кредит 60

- 144 руб. - оприходован фактически полученный бензин (на основании чека АЗС, отрывного купона к талону);

Дебет 19 Кредит 60

- 26 руб. - отражен НДС по приобретенному топливу;

Дебет 60 Кредит 60 субсчет «Авансы выданные»

- 170 руб. - зачтена предоплата;

Дебет 68 субсчет «Расчеты по НДС» Кредит 19

- 26 руб. - предъявлен к вычету НДС по фактически полученному бензину.

30 июня бухгалтер «Альфы» рассчитал среднюю стоимость 1 литра топлива. Исходя из расчета средняя стоимость 1 литра бензина оказалась равной его покупной стоимости.

На основании путевого листа стоимость ГСМ была списана на расходы в бухучете:

Дебет 26 Кредит 10-3

- 144 руб. (170 руб. - 26 руб.) - списан фактически израсходованный бензин (на основании путевого листа).

Входной НДС по приобретенным ГСМ (26 руб.) принят к вычету во II квартале. При расчете налога на прибыль в июне бухгалтер «Альфы» включил в состав расходов стоимость фактически израсходованного топлива (144 руб.).

УСН

Налоговую базу организаций на упрощенке, которые платят единый налог по ставке 6 процентов, расходы на ГСМ не уменьшают (п. 1 ст. 346.18 НК РФ).

Организации на упрощенке, которые платят единый налог с разницы между доходами и расходами, могут включить в состав затрат (прочих или материальных) документально подтвержденные и оплаченные расходы на приобретение ГСМ (подп. 12, 5 п. 1, п. 2 ст. 346.16 НК РФ). Порядок списания таких расходов при расчете единого налога аналогичен порядку, который применяется при общей системе налогообложения с учетом положений пункта 2 статьи 346.17 Налогового кодекса РФ (п. 2 ст. 346.16 НК РФ). Этот пункт устанавливает обязательное условие для признания расходов при упрощенке - их оплата. Суммы НДС по этим расходам тоже уменьшают налоговую базу по единому налогу (подп. 8 п. 1 ст. 346.16 НК РФ).

Пример распределения стоимости топлива, приобретенного по талонам. Организация применяет общую систему налогообложения и платит ЕНВД. Организация приобрела денежные талоны, право собственности на топливо переходит в момент заправки

ООО «Торговая фирма "Гермес"» продает товары оптом и в розницу. По оптовым операциям организация применяет общую систему налогообложения (налог на прибыль рассчитывает ежемесячно) и платит НДС. В городе, где работает «Гермес», розничная торговля переведена на ЕНВД.

В учетной политике организации сказано, что расходы, относящиеся к нескольким видам деятельности, распределяются пропорционально доле доходов, полученных от разных видов деятельности за каждый месяц отчетного (налогового) периода

4 мая «Гермес» приобрел денежный талон на бензин номиналом 510 руб. (в т. ч. НДС - 78 руб.). В этот же день поставщик оформил накладную и счет-фактуру на ГСМ.

ГСМ приобретается для заправки автомобиля, который одновременно используется в двух видах деятельности.

Талон был выдан водителю Ю.И. Колесову. В мае Колесов получил по талону 30 литров бензина по цене 17 руб. за литр (в т. ч. НДС - 2,59 руб.) на общую сумму 510 руб. (в т. ч. НДС - 78 руб.). Получение бензина подтверждено отрывным купоном к талону и чеком АЗС. По данным путевого листа весь полученный бензин был израсходован во время служебных поездок.

Чтобы распределить расходы на приобретение ГСМ между двумя видами деятельности, бухгалтер «Гермеса» сопоставил доходы по оптовой торговле с общим объемом доходов.

Доходы, полученные «Гермесом» от различных видов деятельности за май, составляют:

- по оптовой торговле (без учета НДС) - 26 000 000 руб.;

- по розничной торговле - 12 000 000 руб.

Операции, освобожденные от НДС, организация не осуществляла.

Доля доходов от оптовой торговли в общем объеме доходов за май составила:

26 000 000 руб. : (26 000 000 руб. + 12 000 000 руб.) = 0,684.

К деятельности организации на общей системе налогообложения относятся расходы на ГСМ в сумме:

(510 руб. - 78 руб.) × 0,684 = 295 руб.

При расчете налога на прибыль в мае бухгалтер «Гермеса» включил в состав расходов стоимость фактически израсходованного топлива (295 руб.). Сумму НДС, которую можно принять к вычету, бухгалтер «Гермеса» сможет определить по итогам II квартала.

Понятие «топливная карта» отсутствует в российском законодательстве. Ранее этот термин содержался в Распоряжении Правительства Москвы от 5 ноября 2008 года № 2591-РП «О порядке предоставления топливных карт владельцам малолитражных автомобилей», согласно которому топливная карта (смарт-карта со встроенной микросхемой) – техническое средство учета отпуска нефтепродуктов на АЗС, на которых допущены к приему топливные карты, представляющее собой носитель информации, подтверждающей право на получение нефтепродуктов. Однако данный документ утратил силу с 18 июня 2013 года.

Согласно разъяснениям УФНС РФ по г. Москве, данным в письме от 30 июня 2010 года № 16-15/068679@, топливные карты не имеют статуса кредитных или иных платежных карточек, эмитентом которых является кредитное учреждение, они используются как средство строгой отчетности, позволяющее держателю карты получить от лица покупателя определенное количество товара. Карта фиксирует объем приобретенного топлива в литрах и позволяет ее держателю заправлять топливный бак в пределах расходного лимита, который устанавливается в заявке организации-покупателя.

Как правило, порядок расчетов с поставщиками горючего по топливным картам устанавливается в договоре. В нем стороны должны определить лимит топлива, который может быть отпущен ежедневно (за месяц), размер предоплаты за ГСМ и обслуживание карты, а также иные условия (например, предоставление скидки, порядок сверки расчетов). Ежемесячно поставщик топлива представляет организации-покупателю счет-фактуру, акт приема-передачи на проданные ГСМ (накладную), а также отчет (или реестр) операций по картам. В отчете должно быть указано, когда и сколько топлива было приобретено.

Бухгалтерский учет карт

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При этом в учетной политике может быть установлено, что с целью обеспечения сохранности топливных карт на основании абзаца 4 пункта 5 ПБУ 6/01 «Учет основных средств», утвержденного Приказом Минфина России от 30 марта 2001 года № 26н, их учет организуется на специально открытом для этих целей забалансовом счете , например, 012 «Топливные карты» в условной оценке. Аналитический учет может вестись в разрезе номеров карт, автомобилей, либо сотрудников – водителей.

Также организации целесообразно вести журнал учета выдачи и возврата топливных карт.

При получении карты от поставщика и передаче ее водителю в учете делается запись Дебет 012. При утрате топливной карты, ее возврате водителем либо расторжении договора с поставщиком – Кредит 012.

В случае приобретения топливных карт за плату у бухгалтера могут возникнуть сложности с их учетом.

Учитывать карты на счете 50 субсчет 3 «Денежные документы» будет неправильно, поскольку, как было указано выше, они не являются денежным документом, это техническое средство для приобретения ГСМ. Учитывать стоимость карт в цене приобретенного топлива также будет неверным, так как заранее не известно, сколько они будут использоваться. Возможно два варианта учета топливных карт (выбранный способ необходимо закрепить в учетной политике).

Первый: в момент получения топливных карт отнести затраты на их приобретение в состав прочих расходов на основании пункта 11 ПБУ 10/99 «Расходы организации», утвержденного Приказом Минфина от 6 мая 1999 года № 33н. При этом используются затратные счета 20 «Основное производство», 25 «Общепроизводственные расходы», 26 «Общехозяйственные расходы» и т. д., на которые будет списываться стоимость приобретенного ГСМ.

Второй метод предполагает, что топливные карты учитываются в качестве МПЗ, поскольку даже если срок их полезного использования превышает 12 месяцев, стоимость составляет менее 40 000 руб. (п. 4, 5 ПБУ 6/01). Исходя из положений подпунктов 5, 6 ПБУ 5/01 «Учет материально-производственных запасов», утвержденного Приказом Минфина от 9 июня 2001 года № 44н, топливные карты принимаются к учету по фактической себестоимости, равной сумме затрат на их приобретение, – сумме, подлежащей уплате поставщику топливных карт (без учета НДС). При передаче карт водителям их стоимость относится в состав прочих расходов.

Обратите внимание

Топливная карта может быть как получена бесплатно, так и приобретена за плату. В первом случае порядок ведения бухгалтерского учета законодательством не установлен. Нормами также не урегулировано отражение на счетах учета операций с нулевой стоимостной оценкой. Поэтому организация стоимость полученных топливных карт на балансовых счетах отдельно не отражает.

При выборе любого из двух указанных вариантов учета организация должна организовать учет карт с целью обеспечения их сохранности на забалансовом счете, например, 012 «Топливные карты» в условной оценке.

Обратите внимание, что денежные средства, которые перечислит организация на приобретение ГСМ и которые будут числиться на карте, являются предоплатой за топливо, поэтому расходом они не признаются и учитываются как дебиторская задолженность по дебету счета 60 «Расчеты с поставщиками и подрядчиками» (п. 3, 16 ПБУ 10/99).

ПРИМЕР. УЧЕТ ТОПЛИВНЫХ КАРТ

У организации имеется пять легковых и два грузовых автомобиля. 16 января 2018 года компанией приобретены у поставщика семь топливных карт стоимостью 700 руб. (в том числе НДС 106,78 руб.). Оплата за карты в сумме 700 руб. произведена 17 января 2018 года. В этот же день поставщику перечислена оплата за бензин в сумме 100 тыс. руб.

В бухгалтерском учете необходимо сделать следующие записи:

Дебет 10 Кредит 60

- 593,22 руб.– отражена стоимость приобретенных топливных карт;

Дебет 19 Кредит 60

- 106,78 руб. – отражен НДС, предъявленный поставщиком;

Дебет 60 Кредит 51

- 700 руб. – перечислена оплата поставщику;

Дебет 68 Кредит 19

- 106,78 руб. – принят к вычету НДС по топливным картам;

Дебет 20 (25,26 и т. д.) Кредит 10

- 593,22 руб. – списана на затраты стоимость топливных карт;

Дебет 012

- 70 руб. – топливные карты приняты на забалансовый учет (в условной оценке 10 руб.);

Дебет 60 аванс Кредит 51

- 100 000 руб. – перечислена поставщику оплата за топливо.

Налоговый учет

НДС, предъявленный поставщиком по счету-фактуре при приобретении топливных карт, подлежит вычету у покупателя при наличии первичных документов и после принятия карт на учет при условии, что они будут использоваться в деятельности, облагаемой НДС (п. 2 ст. 171, п. 1 ст. 172 НК РФ).

Суть операций сводится к следующему: организация приобретает топливную карту, по ней расплачивается за топливо на АЗС в течение месяца единовременными платежами. Информация о количестве приобретенного топлива отражается на карте. Расходы на топливо включаются в состав расходов организации.

Для удобства используем числовой пример.

Пример. Организация перечислила поставщику предоплату за 1000 л бензина по цене 11,8 руб. за 1 л (в том числе НДС 1,8 руб.), отпускаемого по топливной карте. Отдельно была оплачена поставщику стоимость топливной карты в сумме 118 руб., в том числе НДС 18 руб. По данной карте было выбрано 990 л бензина, из которых на конец месяца 20 л осталось неизрасходованными в бензобаке автомобиля.

Вариант 1

Д К 51 Сумма, руб. 11 800 (1000 х 11,8)

Д К 51 Сумма, руб. 118

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Д 19 К 60-1 Сумма, руб. 18

Д 68 К 19 Сумма, руб. 18

- Наличие счета-фактуры

Д 71 К 50-3 Сумма, руб. 100

Д 10-3 К 71 Сумма, руб. 9900 (990 х (11,8 - 1,8))

Д 19 К 71 Сумма, руб. 1782 (990 х 1,8)

Д 60-1 Субсч. «Расчеты с поставщиками» К 60-2 Субсч. «Авансы выданные» 11 682

Д 50-3 К 71 Сумма, руб. 100

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб.

В соответствии с нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответствующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом

По окончании месяца, на основании документов, выставленных поставщиком производятся следующие записи:

Отражен отпуск бензина поставщиком держателю топливной карты по накладной поставщика.

Д 71 К 60-1 Субсч. «Расчеты с поставщиками» Сумма, руб. 11 682 (990 х 11,8)

Д 68 К 19 Сумма, руб. 1 782

Вариант 2

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта.

Д 50-3 К 60-1 Сумма, руб. 100 (118 - 18)

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании отчета и иных документов, выданных электронным терминалом

Д 10-3 К Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Возвращена водителем топливная карта в кассу организации

Д 50-3 К 71 Сумма, руб. 100

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

По окончании месяца, на основании документов, выставленных поставщиком, производятся следующие записи:

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Вариант 3 (наименее трудоемкий).

Перечислены поставщику денежные средства в порядке предоплаты приобретаемого бензина

Д 60-2 Субсч. «Авансы выданные» К 51 Сумма, руб. 11 800 (1000 х 11,8)

Перечислены поставщику денежные средства в оплату приобретаемой топливной карты

Д 60-1 Субсч. «Расчеты с поставщиками» К 51 Сумма, руб. 118

Принята к учету полученная от поставщика топливная карта (118 - 18).

Д 50-3 К 60-1 Сумма, руб. 100

Отражена сумма НДС, предъявленная организации поставщиком

Д 19 К 60-1 Сумма, руб. 18

Принята к вычету сумма НДС, оплаченная организацией при приобретении карты

Д 68 К 19 Сумма, руб. 18

Примечание: для принятия НДС к вычету в соответствии со статьей 172 НК РФ должны выполнятся следующие условия

- Товары (работы, услуги) приобретались для производства товаров (работ, услуг) реализация которых признается объектом налогообложения НДС

- Наличие счета-фактуры

- Оприходование приобретенных товаров (работ, услуг)

- Фактическая оплата приобретенных товаров (работ, услуг)

Д 71 К 50-3 Сумма, руб. 100

По окончании месяца, на основании документов, выставленных поставщиком

Оприходован бензин, заправленный в бак автомобиля по топливной карте на основании накладной поставщика

Д 10-3 К 60-1 «Расчеты с поставщиками» Сумма, руб. 9900 (990 х (11,8 - 1,8))

Отражена сумма НДС по оприходованному бензину

Д 19 К 60-1 Сумма, руб. 1782 (990 х 1,8)

Зачтен ранее выданный аванс (предоплата)

Д 60-1 «Расчеты с поставщиками» К 60-2 . «Авансы выданные» Сумма, руб. 11682

Принят к вычету НДС по оплаченному и оприходованному бензину на основании полученного счета-фактуры.

Д 68 К 19 Сумма, руб. 1 782

Списана стоимость израсходованного организацией бензина на основании путевого листа автомобиля.

Д 20 (23, 26, 29, 44) К 10-3 Сумма, руб. 9 700 ((990 - 20) х (11,8-1,8))

Фактически израсходованное количество бензина определяется исходя из пробега автомобиля и нормы расхода бензина на 100 км. Норма расхода бензина утверждается приказом руководителя исходя из контрольного замера расхода топлива.

В соответствии с Руководящим документом Р3112194-0366-03 "Нормы расхода топлив и смазочных материалов на автомобильном транспорте" (утв. Минтрансом РФ 29 апреля 2003 г.) нормы расходов топлива устанавливаются на основе фактического пробега (на основании путевого лица) помноженного на норму расхода топлива для соответвующей марки машины (л/100 км), скорректированную на коэффициенты учитывающие факторы, изложенные в Р3112194-0366-03. Во соответствии с письмом УМНС по г. Москве от 30 апреля 2004 г. № 26-12/31459 оправдательным документом для списания расходов на ГСМ служит путевой лист.

Примечание: в соответствии с пп. 11 п. 1 ст. 264 НК организация вправе отнести на расходы для целей налогообложения расходы на бензин, это можно сделать, даже если транспортное средство взято организацией в аренду (Письмо Управления МНС по г. Москве от 23 января 2003 г. N 26-12/4740).

Генеральный директор аудиторской компании «АС-АУДИТ»

Сергей Долгалев

Расходы на горюче-смазочные материалы и их признание в налоговом учете - "больной" вопрос для бухгалтеров большинства организаций. В каких размерах и на каком основании можно уменьшить базу по налогу на прибыль по этим расходам, рассказывает Л.П. Фомичева (728-82-40, [email protected]), консультант по налогам и сборам. В части автоматизации материал подготовлен специалистами Авторизованного Учебного Центра "Мастер Сервис Инжиниринг".

Общие положения учета ГСМ

- топливо (бензин, дизельное топливо, сжиженный нефтяной газ, сжатый природный газ);

- смазочные материалы (моторные, трансмиссионные и специальные масла, пластичные смазки);

- специальные жидкости (тормозные и охлаждающие).

Организация, имеющая в собственности, аренде или безвозмездном пользовании автомобили и использующая их в своей деятельности для извлечения доходов, может отнести на себестоимость расходы по ГСМ. Но не все так просто, как кажется.

Нужны ли нормы при учете ГСМ

В настоящее время бухгалтерские нормативные документы не устанавливают предельных норм для отнесения на себестоимость расходов, связанных с использованием ГСМ при эксплуатации автомобилей. Единственным условием списания ГСМ на себестоимость является наличие документов, подтверждающих факт их использования в процессе производства.

При расчете налогооблагаемой прибыли нужно руководствоваться главой 25 НК РФ. Расходы на содержание служебного транспорта, к числу которых относятся и расходы на приобретение ГСМ, относятся к прочим расходам, связанным с производством и реализацией (подп. 11 п. 1 ст. 264 и подп. 2 п. 1 ст. 253 НК РФ). НК РФ не ограничивает расходы на содержание служебного транспорта какими-либо нормами, поэтому для целей налогообложения предусматривается списание расходов на топливо и смазочные материалы по фактическим затратам. Однако они должны быть документально подтверждены и экономически обоснованы (п. 1 ст. 252 НК РФ).

По мнению Минфина России, изложенному в письме от 15.03.2005 № 03-03-02-04/1/67, расходы на приобретение ГСМ в пределах норм, определенных в технической документации к транспортному средству, могут быть признаны в целях налогообложения при соблюдении требований, установленных упомянутым выше пунктом 1 статьи 252 НК РФ. УМНС России по г. Москве в письме от 23.09.2002 № 26-12/44873 выражало аналогичное мнение.

Требование обоснованности обязывает организацию разработать и утвердить собственные нормы расхода топлива, смазочных материалов и специальных жидкостей для своего транспорта, который используется для производственной деятельности с учетом его технологических особенностей. Такие нормы организация разрабатывает для контроля над расходом ГСМ на эксплуатацию, техническое обслуживание и ремонт автомобильной техники.

Организация может при их разработке исходить из технических характеристик конкретного автомобиля, времени года, сложившейся статистики, актов контрольных замеров расхода топлива и смазочных материалов на километры пробега, составленных представителями организаций или специалистами автосервиса по ее поручению, и др. Можно учитывать при их разработке простои в пробках, сезонные колебания потребления топлива и другие корректирующие коэффициенты. Нормы разрабатываются, как правило, техническими службами самой организации.

Порядок расчета норм расхода ГСМ является элементом учетной политики организации.

Они утверждаются приказом руководителя организации. С приказом следует ознакомить всех водителей автотранспорта. Отсутствие в организации утвержденных норм может привести к злоупотреблениям со стороны водителей, и, следовательно, к неоправданным дополнительным расходам.

Собственно, эти нормы и используются как экономически обоснованные для целей бухгалтерского учета для списания ГСМ и для целей налогообложения при исчислении налога на прибыль.

При разработке этих норм организация может использовать Нормы расхода топлива и смазочных материалов на автомобильном транспорте, утвержденные Минтрансом России от 29.04.2003 (руководящий документ № Р3112194-0366-03 согласован с руководителем Департамента материально-технического и социального обеспечения МНС России и применяется с 1 июля 2003 года). В документе приведены значения базовых норм расхода топлива для автомобильного подвижного состава, норм расхода топлива на работу специального оборудования, установленного на автомобилях, и методика их применения, а также нормативы по расходу смазочных масел.

Нормы расхода топлива устанавливаются для каждой марки и модификации эксплуатируемых автомобилей и соответствуют определенным условиям работы автомобильного транспорта.

Расход топлива на гаражные и прочие хозяйственные нужды (технические осмотры, регулировочные работы, приработка деталей двигателей и автомобилей после ремонта и т.д.) в состав норм не включается и устанавливается отдельно.

Особенности эксплуатации автомобилей, связанные с дорожно-транспортными, климатическими и другими факторами, учитываются путем применения к базовым нормам поправочных коэффициентов. Эти коэффициенты установлены в виде процентов повышения или снижения исходного значения нормы. При необходимости применения одновременно нескольких надбавок норма расхода топлива устанавливается с учетом суммы или разности этих надбавок.

Руководящим документом также установлены нормы расхода смазочных материалов на 100 литров общего расхода топлива, рассчитанного по нормам для данного автомобиля. Нормы расхода масел установлены в литрах на 100 литров расхода топлива, нормы расхода смазок - соответственно в килограммах на 100 литров расхода топлива. Здесь тоже есть поправочные коэффициенты в зависимости от условий эксплуатации машины. Расход тормозных и охлаждающих жидкостей определяется в количествах заправок на один автомобильный транспорт.

Обязательно ли следует применять нормы, установленные Минтрансом России как единственно возможные? Нет. Минтранс России согласно статье 4 НК РФ не вправе разрабатывать какие-либо нормативы для целей налогообложения. Нормы, утвержденные Минтрансом России, не являются приказом и не проходили регистрацию в Минюсте России в качестве нормативного правового акта, обязательного для применения организациями на всей территории РФ. Учитывая все эти обстоятельства, можно сказать, что, несмотря на название "Руководящий документ", а также на то, что он согласован с МНС России, базовые нормы расхода топлива и смазочных материалов на автомобильном транспорте носят только рекомендательный характер.

Но вероятность того, что налоговые органы все же будут ориентироваться при проверках на эти нормативы, согласованные с их ведомством, достаточно высока. Ведь если расходы организации на приобретение ГСМ значительно превышают установленные Минтрансом России нормы, их экономическая обоснованность может вызвать у налоговых органов сомнения. И это логично: нормы Минтранса России хорошо продуманы и вполне разумны. И хотя они разрабатывались не для налогового учета, могут быть использованы в суде и, как представляется, будут служить убедительным аргументом для судей.

Поэтому организации нужно быть готовым обосновать причины отклонений применяемых ею норм для списания ГСМ на расходы от утвержденных Минтрансом России.

Путевые листы

Приобретение ГСМ еще не свидетельствуют о фактическом их расходе на автомобиль, используемый в служебных целях. Подтверждением того, что топливо было потрачено в производственных целях, является путевой лист, который и является основанием для списания ГСМ на себестоимость. Это подтверждают налоговые органы (письмо УМНС по г. Москве от 30.04.2004 № 26-12/31459) и Росстат (письмо Федеральной службы государственной статистики от 03.02.2005№ ИУ-09-22/ 257 "О путевых листах"). В путевом листе проставляются показания спидометра и показатели расхода ГСМ, указывается точный маршрут следования, подтверждающий производственный характер транспортных расходов.

Первичные документы можно принять к учету, если они составлены по унифицированной форме (п. 2 ст. 9 Федерального закона от 21.11.1996 № 129-ФЗ "О бухгалтерском учете").

Постановлением Госкомстата России от 28.11.1997 № 78 утверждены следующие формы первичной документации для учета работы автотранспорта:

Поскольку большинство организаций эксплуатирует служебные легковые машины или грузовые автомобили, то они используют формы путевых листов для этих машин.

Путевой лист грузового автомобиля (формы № 4-с или № 4-п) является основным первичным документом для расчетов за перевозки грузов, списания ГСМ на расходы по обычным видам деятельности, начисления заработной платы водителю, а также подтверждает произ- водственный характер произведенных расходов. При перевозке товарных грузов путевые листы форм № 4-с и № 4-п выдаются водителю вместе с товарно-транспортной накладной.

Форма № 4-с (сдельная) применяется при условии оплаты работы автомобиля по сдельным расценкам.

Форма № 4-п (повременная) применяется при условии оплаты работы автомобиля по повременному тарифу и рассчитана на одновременное выполнение перевозок грузов до двух заказчиков в течение одного рабочего дня (смены) водителя.

Отрывные талоны путевого листа форм № 4-с и № 4-п заполняются заказчиком и служат основанием для предъявления организацией-владельцем автотранспорта счета заказчику. К счету прилагается соответствующий отрывной талон.

В путевом листе, который остается в организации - владельце автотранспорта, повторяются идентичные записи о времени работы автомобиля у заказчика. Если грузы перевозятся на автомобиле, работающем на повременной оплате, то в путевой лист вписываются номера товарно-транспортных накладных и прилагается один экземпляр этих накладных. Путевые листы хранятся в бухгалтерии совместно с товарно-транспортными документами для одновременной их проверки.

Путевой лист служебного легкового автомобиля (форма № 3) служит основным первичным документом для списания ГСМ на расходы, связанные с управлением организацией.

Журнал учета движения путевых листов (форма № 8) применяется организацией для регистрации выданных путевых листов водителю и сданных после обработки путевых листов в бухгалтерию.

Путевой лист выписывает водителю диспетчер или иной уполномоченный выпускать его в рейс работник. Но в небольших организациях это может быть сам водитель или другой работник, который назначается приказом руководителя организации.

В путевом листе обязательно должны быть проставлены порядковый номер, дата выдачи, штамп и печать организации, которой принадлежит автомобиль.

Путевой лист действителен только на один день или смену. На более длительный срок он выдается только в случае командировки, когда водитель выполняет задание в течение более одних суток (смены).

Маршрут перевозок или служебного поручения записывается по всем пунктам следования автомобиля в самом путевом листе.

Ответственность за правильное оформление путевого листа несут руководители организации и лица, отвечающие за эксплуатацию автомобилей и участвующие в заполнении документа. Это еще раз подчеркнуто в уже упомянутом письме Федеральной службы государственной статистики (Росстата) от 03.02.2005 № ИУ-09-22/257 "О путевых листах". В нем также сказано, в унифицированных формах должны быть заполнены все реквизиты. Работники, заполнившие и подписавшие документы, несут ответственность за достоверность содержащихся в них данных.

Если путевой лист заполняется с нарушениями, это дает проверяющим органам основание исключить затраты на топливо из состава расходов.

Бухгалтера, учитывающего ГСМ, особенно должна интересовать правая лицевая часть путевого листа. Рассмотрим ее на примере путевого листа легкового автомобиля (форма № 3).

Показания спидометра на начало дня работы (графа рядом с подписью разрешающего выезд) должны совпадать с показаниями спидометра на конец предыдущего дня работы автомобиля (графа - при возвращении в гараж). А разница между показаниями спидометра за текущий день работы должна соответствовать общему количеству пройденных за день километров, указанной на оборотной стороне.

Заполнение раздела "Движение горючего" производится в полном объеме по всем реквизитам, исходя из фактических затрат и показателей приборов.

Остаток горючего в баке фиксируется в листе на начало и конец смены. Расчет расхода указывается по нормам, утвержденным в организации для данной машины. По сравнению с этой нормой указывается фактический расход, экономия или перерасход по отношению к норме.

Чтобы определить нормативный расход горючего за смену, нужно умножить пробег автомобиля за рабочий день в километрах на норму расхода бензина в литрах на 100 км пробега, а полученный результат разделить на 100.

Для определения фактического расхода горючего за смену к его остатку в баке автомобиля на начало смены следует прибавить количество горючего, заправленного в бак автомобиля в течение смены, и из этой суммы вычесть остаток бензина в баке автомобиля на конец смены.

На оборотной стороне листа указываются пункт назначения, время выезда и возвращения автомобиля, а также количество пройденных километров. Эти показатели самые важные, они служат основанием для включения стоимости израсходованного топлива в расходы и подтверждают, с какими операциями связано было использование машины (получение ценностей у поставщиков, доставка их до покупателей и др.).

Нижняя часть оборотной стороны путевого листа важна для расчетчика заработной платы водителей.

В заключении раздела несколько слов о том, должны ли заполняться путевые листы только для водителей.

Иногда такой вывод делают из текста постановления Госкомстата России от 28.11.1997 № 78 (далее - Постановление № 78) и самих форм листов. И делают следующих вывод - если прямо штатным расписанием не предусмотрена должность водителя, то и обязанность организации оформлять соответствующий документ отсутствует. На взгляд автора это неверно, водитель - это функция, а не только должность.

Важно, что эксплуатируется служебная машина организации, а уж кто управляет ею - дело организации. Например, служебную машину может водить директор, менеджер, и расходы по ней также будут учитываться только на основании путевого листа. Кроме того, при отсутствии этого документа в пути у работника, фактически выполняющего функции водителя, может возникать проблема с работниками автоинспекции.

Формально путевые листы выписывают организации. Так сказано в Постановлении № 78. Предприниматели по формальным признакам заполнять путевой лист не должны, поскольку согласно статье 11 НК РФ являются физическими лицами.

Но ведь они используют транспорт в производственных целях. ИМНС России в письме от 27.10.2004 № 04-3-01/665@ обратило внимание на то, что путевые листы должны ими использоваться.

Бухгалтерский учет ГСМ

Расходы на приобретение ГСМ связаны с обслуживанием перевозочного процесса и относятся к расходам по обычным видам деятельности по элементу "Материальные затраты" (п. 7, 8 ПБУ 10/99 "Расходы организации"). В расходы включается сумма всех фактических затрат организации (п. 6 ПБУ 10/99).

Бухгалтерия организации ведет количественно-суммовой учет ГСМ и специальных жидкостей. Заправка автотранспорта производится на автозаправочных станциях за наличный расчет или в безналичном порядке по талонам или специальным картам.

Не касаясь специфики формирования первоначальной стоимости ГСМ и учета НДС, скажем, что бухгалтер на основании первичных документов (авансовых отчетов, накладных и др.) приходует ГСМ по маркам, количеству и стоимости. ГСМ учитываются на счете 10 "Материалы" субсчет 3 "Топливо". Это предусмотрено Планом счетов (утв. приказом Минфина России от 31.10.2000 № 94н).

- "ГСМ на складах (бензин, дизельное топливо, газ, масло и др.)";

- "Оплаченные талоны на бензин (дизельное топливо, масло)";

- "Бензин, дизельное топливо в баках автомобилей и талоны у водителей" и др.

Поскольку разновидностей ГСМ много, то для их учета открывают субсчета второго, третьего и четвертого порядков, например:

- счет 10 субсчет "Топливо", субсчет "ГСМ на складах", субсчет "Бензин", субсчет "Бензин АИ-98";

- счет 10 субсчет "Топливо", субсчет "ГСМ на складах", субсчет "Бензин", субсчет "Бензин АИ-95".

Кроме того, аналитический учет выданных ГСМ ведется по материально ответственным лицам - водителям автотранспорта.

Бухгалтер записывает поступление ГСМ в карточку учета материалов по форме № М-17. В организации может быть разработана своя форма карточки учета поступления и списания ГСМ, которая утверждается приказом руководителя или является приложением к учетной политике организации.

Расходы на содержание автотранспортных средств организации списывают на себестоимость продукции (работ, услуг). В бухгалтерском учете затраты, связанные с перевозочным процессом, отражают на балансовом счете 20 "Основное производство" или 44 "Расходы на продажу" (только для торговых организаций).

Затраты на содержание служебного автотранспорта отражаются на балансовом счете 26 "Общехозяйственные расходы". Предприятия, имеющие парк автомобилей, отражают затраты, связанные с их содержанием и эксплуатацией, на балансовом счете 23 "Вспомогательные производства". Применение конкретного счета учета затрат зависит от направленности использования автомобилей. Например, если грузовой автомобиль перевозил грузы по заказам сторонней организации, то затраты на ГСМ отражаются на счете 20, а если легковой автомобиль использовался для служебных поездок, связанных с управлением организацией, то затраты отражаются на счете 26.

В учете списание ГСМ отражается бухгалтерской проводкой:

Дебет 20 (23, 26, 44) Кредит 10-3 "Топливо" (аналитический учет: "ГСМ в баках транспортных средств" и др. соответствующие субсчета) - в фактически израсходованном количестве на основании первичных документов.

При отпуске ГСМ в производство и ином выбытии их оценка в бухгалтерском учете производится одним из следующих способов (п. 16 ПБУ 5/01):

- по себестоимости единицы запасов,

- по себестоимости первых по времени закупок (ФИФО),

- по себестоимости последних по времени закупок (ЛИФО),

- по средней себестоимости.

Последний способ является наиболее распространенным.

Выбранный организацией способ должен быть зафиксирован в приказе об учетной политике.

Обращаем внимание бухгалтеров на то, что как правило, в баках автомобилей всегда имеется количество бензина (или иного топлива), которое представляет собой переходящий остаток на следующий месяц (квартал). Этот остаток нужно и далее учитывать на счете отдельном субсчете "Бензин в баках автомобилей" (в аналитическом учете по материально-ответственным лицам (водителям).

Ежемесячно бухгалтер проводит сверку результатов по выдаче, расходу и остатку нефтепродуктов в баках транспортных средств.

Если стоимость принятых к расходу затрат по ГСМ в бухгалтерском и налоговом учете будет различна (например, в связи с превышением водителем норм, принятых в организации для его автомобиля), то налогоплательщикам, применяющим ПБУ 18/02, придется отражать постоянные налоговые обязательства.

Таково требование пункта 7 указанного положения, которое утверждено приказом Минфина России от 19.11.2002 № 114н.

Рассмотрим бухгалтерский учет ГСМ на примере учета бензина для конкретного водителя.

Пример

Водитель легкового служебного автомобиля А.А. Сидоров получает из кассы ООО "Зима" под отчет денежные средства для приобретения ГСМ и представляет авансовые отчеты с отражением расходов по их приобретению с приложением первичных документов.

Списание бензина происходит по нормам на основании путевых листов, сдаваемых водителем в бухгалтерию.

Количественно-суммовой учет ГСМ ведется с использованием лицевых карточек, форма которых разработана организацией самостоятельно и утверждена приказом руководителя. Карточка открывается на каждого водителя.

Остаток несписанного бензина на начало апреля у водителя составил 18 литров по 10 руб.

3 апреля было приобретено 20 литров бензина по 11 руб. НДС не рассматриваем для простоты.

1,2 и 3 апреля водитель израсходовал соответственно 7,10 и

11 литров бензина.

Организация применяет при списании материалов метод скользящей средней себестоимости, которая рассчитывается на дату выполнения операции.

С 1 по 3 апреля бухгалтер произвел следующие записи в карточке водителя:

| Дата | Приход | Расход | Остаток | ||||||

|---|---|---|---|---|---|---|---|---|---|

| кол-во | цена | стоим. | кол-во | цена | стоим. | кол-во | цена | стоим. | |

| Остаток на 01.04 | 18 | 10,00 | 180,00 | ||||||

| 01.04 | 7 | 10,00 | 70,00 | 11 | 10,00 | 110,00 | |||

| 02.04 | 10 | 10,00 | 100,00 | 1 | 10,00 | 10,00 | |||

| 03.04 | 20 | 11,00 | 220,00 | 11 | 10,95* | 120,48 | 10 | 10,95 | 109,52 |

Примечание:

* 10,95 = (1л x 10 руб. + 20 л. x 11 руб.) / 21 л

В бухгалтерском учете организации сделаны следующие проводки:

Дебет 26 Кредит 10-3 субсчет "Бензин А-95 в баке машины Сидорова А.А." - 70 руб. - списано по нормам 7 литров бензина по путевому листу легкового автомобиля формы № 3 за 1 апреля;

Дебет 26 Кредит 10-3 субсчет "Бензин А-95 в баке машины Сидорова А.А." - 100 руб. - списано по нормам 10 литров бензина по путевому листу легкового автомобиля формы № 3 за 2 апреля;

Дебет 10-3 субсчет "Бензин А-95 в баке машины Сидорова А.А." Кредит 71 субсчет "Сидоров" - 220 руб. - оприходовано 11 литров бензин на основании чека ККМ, приложенного к авансовому отчету водителя; Дебет 26 Кредит 10-3 субсчет "Бензин А-95 в баке машины Сидорова А.А." -120,48 руб. - списано по нормам 11 литров бензина по путевому листу легкового автомобиля формы № 3 за 3 апреля.

Арендованный транспорт

Получить транспортное средство во временное владение и пользование можно, заключив договор аренды транспортного средства с юридическим или физическим лицом.

По договору аренды арендодатель (наймодатель) обязуется предоставить арендатору (нанимателю) имущество за плату во временное владение и пользование. Если иное не предусмотрено договором аренды транспортного средства, арендатор несет расходы, возникающие в связи с коммерческой эксплуатацией транспортного средства, в том числе расходы на оплату топлива и других расходуемых в процессе эксплуатации материалов (ст. 646 ГК РФ). Стороны могут предусмотреть смешанные условия оплаты аренды в виде фиксированной доли (непосредственно арендная плата) и оплаты компенсации на текущее содержание арендованного имущества, которая может меняться в зависимости от внешних факторов.

В случае, когда расходы на ГСМ несет наниматель транспорта, учет ГСМ идентичен ситуации с эксплуатацией собственного транспортного средства. Просто учитывается такой автомобиль не в составе основных средств, а на забалансовом счете 001 "Арендованные основные средства" в оценке, принятой в договоре. За его использование начисляется арендная плата, а амортизация не начисляется.

Арендная плата учитывается в состав прочих расходов, связанных с производством и (или) реализацией вне зависимости от того, у кого арендуется автомобиль - у юридического или физического лица (подп. 10 п. 1 ст. 264 НК РФ).

В то же время статус арендодателя влияет на налоговые последствия по другим налогам. Так, если автомобиль арендуется у физического лица, у него возникает налогооблагаемый доход.

Что касается ЕСН, то нужно различать аренду транспортного средства с экипажем и без него (п. 1 ст. 236 и 3 ст. 238 НК РФ).

На арендованную машину выписывается путевой лист на время работы, поскольку распоряжается машиной организация. А подпункт 2 пункта 1 статьи 253 НК РФ разрешает включать в расходы, уменьшающие налогооблагаемый доход, все средства, истраченные на содержание и эксплуатацию основных средств и иного имущества, которое используется в производственной деятельности. Это касается и ГСМ, которые используются на арендованном автомобиле.

Безвозмездное пользование автомобилем

Организация может заключить договор безвозмездного пользования автомобилем.

По договору безвозмездного пользования (ссуды) ссудополучатель обязан содержать вещь, полученную в безвозмездное пользование, в исправном состоянии, включая осуществление текущего и капитального ремонта, а также несение всех расходов на ее содержание, если иное не предусмотрено договором.

Расходы организации по содержанию и эксплуатации автомобиля, полученного по договору безвозмездного пользования, уменьшают налогооблагаемую прибыль в общеустановленном порядке, если договором предусмотрено, что данные расходы несет ссудополучатель.

К договорам безвозмездного пользования (ссуды) применяются отдельные правила, предусмотренные для договора аренды. Расходы на ГСМ учитываются аналогично арендованной машине, поскольку распоряжается ею организация.

Передача имущества во временное пользование по договору ссуды - для целей налогообложения есть не что иное, как безвозмездно оказанная услуга. Стоимость такой услуги включается ссудополучателем во внереализационные доходы (п. 8 ст. 250 НК РФ). Эту стоимость нужно определить самостоятельно, основываясь на данных о рыночной стоимости* аренды аналогичного автомобиля.

Компенсации работникам

Работникам выплачивается компенсация за износ личного транспорта и возмещаются расходы, если личный транспорт используется с согласия работодателя в служебных целях (ст. 188 ТК РФ). Размер возмещения расходов определяется соглашением сторон трудового договора, выраженным в письменной форме.

Часто по приказу работнику выплачивают компенсацию по норме, установленной Правительством РФ и сверх этого расходы на бензин.

Поскольку такое положение прямо не предусмотрено письмом Минфина России от 21.07.1992 № 57, то представляется правомерным и позиция налоговых органов по данному вопросу. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля: сумма износа, затраты на горюче-смазочные материалы, техническое обслуживание и текущий ремонт (письмо МНС России от 02.06.2004 № 04-2-06/419).

Компенсация за использование личного транспорта в служебных целях выплачивается работникам в тех случаях, когда их работа по роду производственной (служебной) деятельности связана с постоянными служебными разъездами в соответствии с их должностными обязанностями.

Изначальный документ, который установил данную компенсацию - письмо Минфина России от 21.07.1992 № 57 "Об условиях выплаты компенсации работникам за использование ими личных легковых автомобилей для служебных поездок". Документ действующий, хотя сами нормы выплат менялись в дальнейшем. Вот его мы и рекомендуем прочитать бухгалтеру особенно внимательно. В пункте 3 сказано, что конкретный размер компенсации определяется в зависимости от интенсивности использования личного легкового автомобиля для служебных поездок. В размерах компенсации работнику учтено возмещение затрат по эксплуатации используемого для служебных поездок личного легкового автомобиля (сумма износа, затраты на ГСМ, техническое обслуживание и текущий ремонт).

Расчет размеров компенсации производится по формуле:

К = А + ГСМ + ТО + ТР,

где

К - сумма компенсации,

А - амортизация автомобиля;

ГСМ - затраты на горюче-смазочные материалы;

ТО - техническое обслуживание;

ТР - текущий ремонт.

Начисление компенсации производится на основании приказа руководителя организации.

Компенсация начисляется ежемесячно в твердой сумме, независимо от количества календарных дней в месяце. За время нахождения работника в отпуске, командировке, невыхода его на работу вследствие временной нетрудоспособности, а также по другим причинам, когда личный автомобиль не эксплуатируется, компенсация не выплачивается.

Самым трудным в данной ситуации представляется подтверждение именно факта и интенсивности использования машины сотрудником. Поэтому основанием для начисления компенсации, кроме приказа руководителя, может быть разъездная ведомость или иной аналогичный документ, форма которого утверждена в приказе об учетной политике организации. Путевые листы в данном случае не составляются.

Выплачиваемые работнику компенсации за использование личного легкового автомобиля в служебных целях являются для организации расходами по обычным видам деятельности на основании пункта 7 ПБУ 10/99.

Компенсация, выплачиваемая работнику в соответствии с законодательством, в пределах утвержденных норм не облагается налогом на доходы физических лиц (ст. 217 НК РФ) и единым социальным налогом (ст. 238 НК РФ). В данном случае законодательный документ - Трудовой кодекс РФ. В силу того, что Правительством РФ разработаны нормы компенсации применительно только к пункту 11 статьи 264 НК РФ (налог на прибыль), они не подлежат применению в целях определения налоговой базы по налогу на доходы физических лиц.

Налоговые органы настаивают на том, что нормы, применяемые в организации, не могут быть применены для НДФЛ, поскольку не являются нормами, установленными в соответствии с действующим законодательством РФ (письмо МНС России от 02.06.2004 № 04-2-06/419@ "О возмещении расходов при использовании работниками личного транспорта").

Однако в своем Постановлении от 26.01.2004 № Ф09-5007/03-АК ФАС Уральского округа пришел к выводу, что применять нормы компенсационных выплат, установленные главой 25 НК РФ, для исчисления НДФЛ неправомерно. Компенсация за личный транспорт освобождается от налога на доходы в размере, установленном письменным соглашением организации и работника. Это косвенным образом подтверждает и решение ВАС РФ от 26.01.2005 № 16141/04 (подробнее читайте ).

Таким образом, на наш взгляд, в рассматриваемой ситуации не возникает налогооблагаемой базы по налогу на доходы физических лиц.

Компенсация за использование личных легковых автомобилей в служебных целях в целях исчисления налога на прибыль является нормируемой величиной. Действующие в настоящее время нормы установлены постановлением Правительства РФ от 08.02.2002 № 92.

Расходы на компенсацию за использование для служебных поездок личных легковых автомобилей и мотоциклов в пределах норм для целей налогообложения относятся к прочим расходам (подп. 11 п. 1 ст. 264 НК РФ). В налоговом учете эти расходы признаются на дату фактической выплаты начисленной компенсации.

Сумма компенсации, начисленная работнику сверх предельных норм, не может уменьшать налоговую базу для исчисления налога на прибыль организации. Эти расходы в целях налогообложения рассматриваются как сверхнормативные.

Разумеется, эту точку зрения можно пытаться оспорить, опираясь на более свежую позицию статьи 188 Трудового кодекса РФ. Но ведь и в письме Минфина речь шла о том, что при расчете компенсации нужно учесть все особенности использования личного автомобиля работником в производственных целях. А для налогообложения существует норма, и она однозначна. Поэтому расходы на приобретение ГСМ параллельно с выплатой компенсации не учитываются для целей обложения налогом на прибыль, поскольку данный автомобиль не является служебным (подп. 11 п. 1 ст. 264 НК РФ).

Расходы по компенсации работнику сверх установленных норм, а также стоимость израсходованных ГСМ, исключаемые из расчета налоговой базы по налогу на прибыль как отчетного, так и последующих отчетных периодов, признаются постоянной разницей (п. 4 ПБУ 18/02).

На сумму постоянного налогового обязательства, рассчитанного на ее основе, организация корректирует величину условного расхода (условного дохода) по налогу на прибыль (п. 20, 21 ПБУ 18/02).

Учет ГСМ в "1С:Бухгалтерии 7.7"

Учет ГСМ в конфигурации "1С:Бухгалтерия 7.7" (ред. 4.5) ведется на счете 10.3 "Топливо". В справочнике "Материалы" для элементов, относящихся к ГСМ, следует указать вид "(10.3) Топливо" (см. рис. 1).

Приобретение ГСМ отражается документами "Поступление материалов" или "Авансовый отчет", в последнем документе следует указать корреспондирующий счет 10.3.

Для отражения расхода ГСМ удобно пользоваться документом "Перемещение материалов", выбрав вид перемещения: "Передача в производство" (см. рис. 2). В документе нужно указать счет затрат, соответствующий направлению использования автомобиля (20, 23, 25, 44) и статью затрат.

Рекомендуется в справочнике статей затрат задать две статьи для отражения расходов по ГСМ, для одной из которых установить "Вид расходов" для целей налогового учета "Другие расходы, принимаемые для целей налогообложения", а для второй (расходы сверх нормы) - "Не принимаемые для целей налогообложения" (рис. 3).

Шаг 1. Выдача денежных средств в подотчет

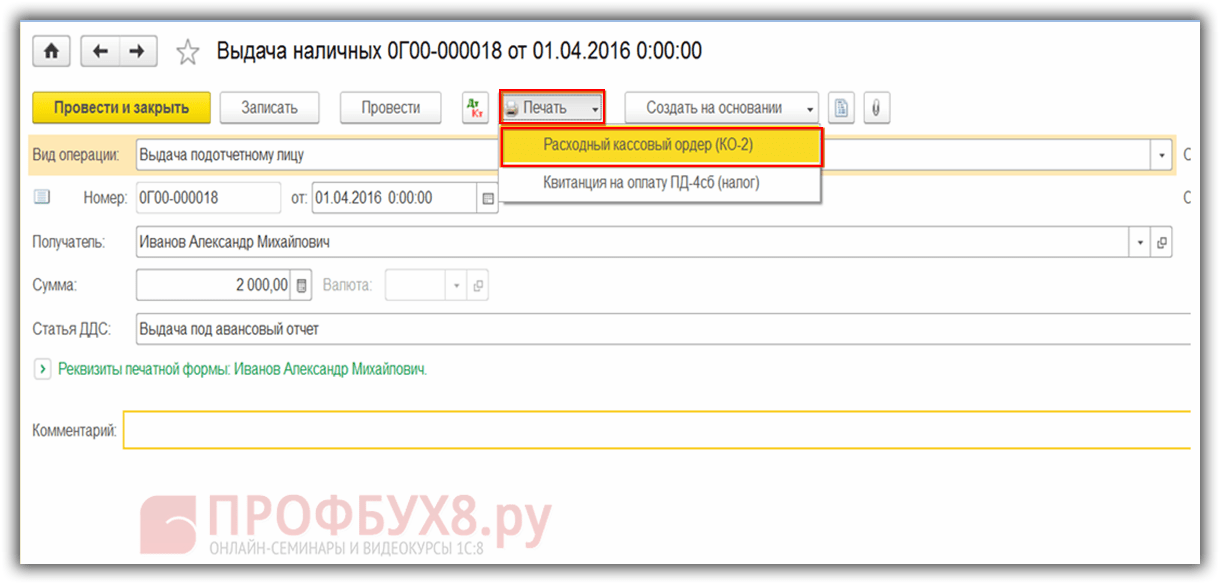

Сначала рассмотрим как отразить покупку ГСМ работником за наличные деньги в 1С 8.3. Прежде всего необходимо оформить выдачу денежных средств в подотчет. Для этого предназначен документ Выдача наличных, который можно найти на вкладке Банк и касса → Кассовые документы:

Переходим на вкладку Кассовые документы. Для открытия документа нажимаем кнопку Выдача:

Затем нужно установить вид операции Выдача подотчетному лицу:

Далее необходимо указать организацию, дату, получателя ФИО, сумму, статью ДДС (движения денежных средств), счет учета. Все реквизиты выбираются автоматически из справочников, если нажать значок в конце каждой строки . Пример заполнения:

После заполнения документа нажимаем кнопку Провести, при этом формируется Расходный кассовый ордер и бухгалтерская проводка Дт 71.01 Кт 50.01 на сумму 2 000 руб.

Для вывода печатной формы РКО кликаем на кнопку Печать, далее Расходный кассовый ордер и получаем печатную форму документа:

Шаг 2. Оприходование топлива

После получения денежных средств сотрудник приобрел топливо за наличные и отдал авансовый отчет в бухгалтерию. После утверждения авансового отчета проводится оприходование топлива. Для этих целей в 1С 8.3 нужно на вкладке Касса и банк выбрать пункт меню Авансовый отчет:

Создаем новый документ: указываем подотчетное лицо, организацию и склад. На вкладке Авансы вносим данные о документе Выдача наличных:

На вкладке Товары вводим данные о приобретенных ГСМ, счет учета – 10.03. При проведении документа создается проводка Дт 10.03 Кт 71.01 на сумму 2 000 руб.:

При покупке за наличный расчет покупателю – физическому лицу дается кассовый чек. В кассовом чеке НДС не выделен отдельной строчкой. В зависимости от этого в Авансовом отчете устанавливаем соответствующие настройки: без НДС или НДС 18%.

Если продавец – юридическое лицо, то выдается чек с выделенным НДС и счет-фактура. Тогда ставим галочку в поле Счет-фактура и вводим реквизиты счета-фактуры. В нашем случае покупка осуществлена без НДС.

При проведении документа в 1С 8.3 формируются проводки, которые всегда можно посмотреть, нажав иконку , которая есть в каждом документе. Таким образом увидим сформированные проводки по этому документу:

Как правильно оформить авансовый отчет, особенности работы с подотчетными лицами в 1С 8.2 (8.3) рассмотрено в нашем видео уроке:

Шаг 3. Списание бензина по путевым листам

Следующий этап – это списание бензина в 1С на затратные счета. Списание проходит на основании путевого листа. Для этого в 1С 8.3 используется документ , который расположен на вкладке Производство:

В документе нужно ввести склад и организацию. В таблице документа на закладке Материалы добавить строчку со списываемым топливом, ввести количество и счет учета (10.03):

На вкладке Счет затрат следует ввести счет списания, статью затрат и подразделение:

Согласно примеру при проведении документа создается проводка Дт 44.01 Кт 10.03 на сумму 2 000 руб. Таким образом, топливо списывается.

Учет ГСМ в 1С 8.3 по топливным картам

Шаг 1. Перечисление предоплаты поставщику

В случае покупки ГСМ (бензина) по топливным картам, в первую очередь необходимо сделать перечисление предоплаты поставщику через документ . Для этого нужно на вкладке Банк и касса использовать пункт Банковские выписки:

И создать новый документ нажатием кнопки Списание:

При проведении данного документа создается проводка Дт 60.02 Кт 51 на сумму 100 000 руб.:

Шаг 2. Поступление топливной карты

Следующим этапом является поступление топливной карты, которое в 1С 8.3 оформляется документом Поступление (акты, накладные). Его можно найти в разделе Покупки:

Создаем документ Поступление товаров. В поле Накладная ставим номер и дату документа поставщика. Кнопкой Добавить добавляем номенклатуру Карта топливная. Ставим количество, цену и поставщика:

Если операция с НДС, то заполняем в нижнем левом углу номер и дату предъявленного счета-фактуры и нажимаем кнопку Зарегистрировать:

При окончательной обработке документа проводим документ кнопкой Провести и в итоге получаем проводки:

Для количественного учета топливных карт в 1С 8.3 карты приходуются на забалансовый счет 006 ручной проводкой через документ Операции, введенные вручную:

Шаг 3. Принятие к учету ГСМ

В конце месяца, как правило, поставщик представляет документы о фактически заправленном топливе. На их основании ГСМ (топливо) принимаются к учету документом Поступление товаров и услуг на счет 10.03. Для этого сформируем новый документ, введем поставщика, организацию, склад, договор и добавим строчки в таблицу Товары. Заполняем аналогично поступлению топливных карт:

Проверяем проводки, которые формируются при проведении документа:

Шаг 4. Списание бензина в 1С 8.3 по путевым листам

На основании данных путевых листов в 1С производится списание на затраты фактически израсходованных ГСМ. В базе 1С 8.3 данная операция осуществляется через документ Требование-накладная.

При списании ГСМ на непроизводственные нужды, списание топлива проводится тем же документом Требование-накладная, но на закладке счет затрат указываем счет 91.02 и статью затрат Не принимаемые к налогообложению:

При проведении формируется проводка:

Шаг 5. Контроль остатка топлива (бензина) на складе

Для контроля остатка топлива на складе в 1С 8.3 формируем оборотно-сальдовую ведомость (ОСВ) по счету 10.3. Документ находится на закладке Отчеты:

Открываем ОСВ по счету 10.3, задаем параметры отчета: период, отбор по номенклатуре, по количеству и формируем ОСВ. Отобрать по номенклатуре из справочника можно применив функцию Найти, задав в окно поиска ключевое слово Бензин: