Агентский договор: как обезопасить себя от «посягательств» налоговиков. Агентское вознаграждение: бухгалтерские проводки Оказание ип услуг по агентскому договору

Как посреднику отразить в бухучете и при налогообложении посредническое вознаграждение, можно ли заключить агентский договор.

Вопрос: Компания на УСН "доходы" имеет ли право заключить договор с другой организацией или индивидуальным предпринимателем по поиску клиентов и (или) контрагентов для размещения в гостинице, при этом Компания "УСН" может ли расчеты от клиентов, которых они нашли произвести через себя в любой форме оплаты, хоть наличный расчет с физ лицами через ККТ или в безналичном порядке от контрагентов на основании агентского договора. В дальнейшем по отчету Компании передать их выручку другой организации или ИП, получив от них за это вознаграждение. Т.е. по предмету осуществлять поиск клиентов и проводить с ними взаиморасчеты от имени КОМПАНИИ, но за счет другой организации или ИП. Может быть такая форма агентского договора или необходима другая форма? Имеет ли право Компания, осуществляющая расчеты с заказчиками не отражать сумму поступлений в своих доходах?

Ответ: 1. Да, в данном случае можно заключить агентский договор.

По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

2. Да, агент имеет право не отражать сумму поступлений от заказчика в своих доходах.

В доходах учитывается только сумма вознаграждения. Об этом говорится в Письме Минфина России от 16.04.2012 № 03-11-06/2/56 . Ведь поступления от заказчика, за минусом агентского вознаграждения, агент перечисляет Принципалу и, соответственно, его доходом это не является.

3. Образец агентского договора см. ниже в обосновании.

Гражданский кодекс РФ Часть вторая

Статья 1005. Агентский договор

1. По агентскому договору одна сторона (агент) обязуется за вознаграждение совершать по поручению другой стороны (принципала) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала.

По сделке, совершенной агентом с третьим лицом от своего имени и за счет принципала, приобретает права и становится обязанным агент, хотя бы принципал и был назван в сделке или вступил с третьим лицом в непосредственные отношения по исполнению сделки.

По сделке, совершенной агентом с третьим лицом от имени и за счет принципала, права и обязанности возникают непосредственно у принципала.

2. В случаях, когда в агентском договоре, заключенном в письменной форме, предусмотрены общие полномочия агента на совершение сделок от имени принципала, последний в отношениях с третьими лицами не вправе ссылаться на отсутствие у агента надлежащих полномочий, если не докажет, что третье лицо знало или должно было знать об ограничении полномочий агента.

3. Агентский договор может быть заключен на определенный срок или без указания срока его действия.

4. Законом могут быть предусмотрены особенности отдельных видов агентского договора.

Как посреднику отразить в бухучете и при налогообложении посредническое вознаграждение

Гражданским законодательством определены три вида посреднических договоров: договор поручения , договор комиссии и агентский договор .

По каждому из этих договоров заказчик (доверитель, комитент, принципал) может поручить посреднику (поверенному, комиссионеру, агенту):

- реализовать принадлежащие ему товары (найти клиентов, нуждающихся в результатах его работ или услугах);

- приобрести необходимые ему товары (работы, услуги).

Вознаграждение посредника

Независимо от характера поручения, данного заказчиком, за его исполнение посреднику положено вознаграждение. По агентскому и комиссионному договорам выплата вознаграждения обязательна (ст. , ГК РФ). По договору поручения вознаграждение может не выплачиваться только в том случае, если это прямо предусмотрено договором (п. 1 ст. 972 ГК РФ).

На практике вознаграждение посредника может определяться:

- как твердая сумма, зафиксированная в договоре;

- как процент от суммы сделки;

- как разница между ценой товаров (работ, услуг), по которой они были реализованы покупателям, и ценой товаров (работ, услуг), по которой они были переданы на комиссию (если по договору посреднику поручена реализация товаров (работ, услуг) заказчика);

- как разница между суммой, полученной от заказчика для исполнения поручения, и суммой, уплаченной поставщику (если по договору посреднику поручено приобретение товаров (работ, услуг) для заказчика).

Выплата вознаграждения

Независимо от характера поручения, посредник может участвовать или не участвовать в расчетах с контрагентами.

Если посредник участвует в расчетах, он может самостоятельно удержать сумму своего вознаграждения:

- из выручки, полученной от покупателей (если предметом договора является продажа товаров (работ, услуг) заказчика);

- из средств, полученных от заказчика (если предметом договора является приобретение товаров (работ, услуг) для заказчика).

Если посредник не участвует в расчетах, вознаграждение за исполнение поручения ему перечисляет заказчик. Размер, условия и порядок выплаты посреднического вознаграждения должны быть прописаны в договоре.

Это следует из положений статей , Гражданского кодекса РФ.

Бухучет

Для посредника вознаграждение, выплачиваемое заказчиком, является выручкой от реализации посреднических услуг (). Вознаграждение признается доходом от обычных видов деятельности, который отражается в бухучете на дату утверждения заказчиком отчета посредника (п. , ПБУ 9/99).

Для организаций, которые вправе вести бухучет в упрощенном виде, предусмотрен особый порядок учета доходов (ч. , ст. 6 Закона от 6 декабря 2011 г. № 402-ФЗ).

Независимо от объекта налогообложения, с которого организация платит единый налог, сумма посреднического вознаграждения включается в состав доходов, которые учитываются при расчете налоговой базы (п. 1 ст. 346.15 , п. 1 ст. 249 НК РФ).

Поскольку посредники, применяющие упрощенку, освобождены от уплаты НДС (кроме НДС по импортным операциям и по договорам простого товарищества, доверительного управления имуществом и концессионным соглашениям), на сумму посреднического вознаграждения этот налог не начисляется (п. 3 ст. 169 НК РФ).

Письмо Минфина России от 16.04.2012 № 03-11-06/2/56

О порядке учета доходов организацией, применяющей упрощенную систему налогообложения с объектом налогообложения в виде доходов

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо о порядке учета доходов организацией, применяющей упрощенную систему налогообложения с объектом налогообложения в виде доходов, и сообщает следующее.

Согласно пункту 1 статьи 346.18 Налогового кодекса Российской Федерации (далее - Кодекс) в случае, если объектом налогообложения являются доходы организации или индивидуального предпринимателя, перешедших на применение упрощенной системы налогообложения, налоговой базой признается денежное выражение доходов организации или индивидуального предпринимателя.

В соответствии с пунктом 1 статьи 346.15 Кодекса организация, применяющая упрощенную систему налогообложения, при определении объекта налогообложения учитывает доходы от реализации, определяемые на основании статьи 249 Кодекса и внереализационные доходы, определяемые на основании статьи 250 Кодекса . Доходы, предусмотренные статьей 251 Кодекса , при определении налоговой базы не учитываются.

Согласно статье 249 Кодекса доходом от реализации признаются выручка от реализации товаров (работ, услуг) как собственного производства, так и ранее приобретенных, выручка от реализации имущественных прав. Выручка от реализации определяется исходя из всех поступлений, связанных с расчетами за реализованные товары (работы, услуги) или имущественные права, выраженные в денежной и (или) натуральной формах.

Исходя из этого, налогоплательщики, применяющие упрощенную систему налогообложения, при реализации товаров (работ, услуг) включают в состав доходов при определении объекта налогообложения фактически полученные суммы за реализацию вышеуказанных товаров (работ, услуг).

В том случае, если налогоплательщик осуществляет посредническую деятельность, то на основании подпункта 9 пункта 1 статьи 251 Кодекса в составе доходов не учитываются доходы в виде имущества (включая денежные средства), поступившего комиссионеру, агенту и (или) иному поверенному в связи с исполнением обязательств по договору комиссии, агентскому договору или другому аналогичному договору, а также в счет возмещения затрат, произведенных комиссионером, агентом и (или) иным поверенным за комитента, принципала и (или) иного доверителя, если такие затраты не подлежат включению в состав расходов комиссионера, агента и (или) иного поверенного в соответствии с условиями заключенных договоров. К указанным доходам не относится комиссионное, агентское или иное аналогичное вознаграждение.

Таким образом, при определении объекта налогообложения при исчислении налоговой базы по налогу, уплачиваемому в связи с применением упрощенной системы налогообложения, доходом организации-агента (комиссионера) является сумма полученного агентского (комиссионного) вознаграждения.

Согласно пункту 3 статьи 346.21 Кодекса сумма налога (авансовых платежей по налогу), исчисленная за налоговый (отчетный) период, уменьшается налогоплательщиками, перешедшими на применение упрощенной системы налогообложения и выбравшими в качестве объекта налогообложения доходы, на сумму страховых взносов на обязательное пенсионное страхование, обязательное социальное страхование на случай временной нетрудоспособности и в связи с материнством, обязательное медицинское страхование, обязательное социальное страхование от несчастных случаев на производстве и профессиональных заболеваний, уплаченных (в пределах исчисленных сумм) за этот же период времени в соответствии с законодательством Российской Федерации, а также на сумму выплаченных работникам пособий по временной нетрудоспособности. При этом сумма налога (авансовых платежей по налогу) не может быть уменьшена более чем на 50 процентов.

Таким образом, сумма указанного налога может быть уменьшена только на суммы страховых взносов, которые не только исчислены за этот же период времени, но и фактически уплачены.

Пунктом 5 статьи 346.11 Кодекса установлено, что организации, применяющие упрощенную систему налогообложения, не освобождаются от исполнения обязанностей налоговых агентов, предусмотренных Кодексом .

Согласно пунктам 4 , 9 статьи 226 Кодекса налоговые агенты обязаны удержать начисленную сумму налога на доходы физических лиц непосредственно из доходов налогоплательщика при их фактической выплате и уплата сумм данного налога за счет налоговых агентов не допускается.

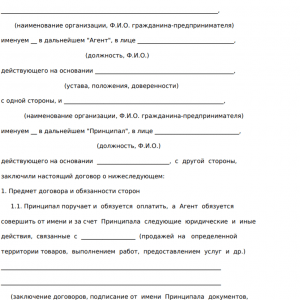

Агентский договор. Агент действует от своего имени и за счет принципала

АГЕНТСКИЙ ДОГОВОР № 1

г. Москва 01.06.2007

Общество с ограниченной ответственностью «Торговая фирма "Гермес"»

, далее

именуемое «Принципал», в лице генерального директора Львова Александра Владимировича

, действующего на основании Устава

, с одной стороны, и Закрытое акционерное общество «Альфа»

, далее именуемое «Агент», в лице генерального директора Глебовой Аллы Степановны

, действующей на основании Устава

, с другой стороны, заключили настоящий Договор о нижеследующем.

1. ПРЕДМЕТ ДОГОВОРА

1.1. По настоящему Договору Принципал поручает, а Агент берет на себя обязательство

совершать от своего имени и за счет Принципала фактические действия, указанные в пункте 2.1 настоящего Договора, а Принципал обязуется уплатить Агенту вознаграждение за выполнение этого поручения.

Срок действия Договора может быть продлен по письменному соглашению Сторон.

2. ПРАВА И ОБЯЗАННОСТИ СТОРОН

2.1. По настоящему Договору Агент обязуется совершать следующие действия:

Проводить мониторинг рынка пиломатериалов европейского региона России;

Выявлять потенциальных поставщиков сырья для Принципала;

Закупать продукцию у поставщиков согласно ассортименту и ценам, указываемым в Спецификациях, оформляемых Принципалом.

2.2. Агент обязан выполнять действия, указанные в пункте 2.1 Договора, лично

и не

вправе

заключать субагентские договоры с другими лицами.

2.3. Агент обязан сообщать Принципалу по его требованию все сведения о ходе исполнения

поручения.

2.4. Все полученное Агентом от третьих лиц для передачи Принципалу Агент обязан передавать Принципалу не позднее 10 (десяти) рабочих дней .

2.5. Агент несет ответственность за сохранность документов, имущества и материальных

ценностей, полученных им от Принципала или третьих лиц.

2.6. Агент обязан представлять Принципалу отчет о ходе и результатах выполнения поручения. Отчет представляется по почте по утвержденной Принципалом форме.

2.7. Агент обязан также выполнять другие обязанности, которые в соответствии с настоящим

Договором или законом возлагаются на Агента.

2.8. Принципал обязан:

2.8.1. Принять отчет Агента, все представленные им документы и все исполненное им в

соответствии с Договором. Принципал, имеющий возражения по отчету агента, должен

сообщить о них агенту в течение 10 (десяти) календарных дней

со дня получения отчета. В

противном случае отчет считается принятым Принципалом.

2.8.2. Обеспечить Агента всем необходимым для выполнения настоящего Договора.

2.8.3. Уплатить Агенту обусловленное настоящим Договором вознаграждение.

2.8.4. Возместить Агенту понесенные в связи с исполнением настоящего Договора издержки.

2.8.5. Принципал не вправе заключать аналогичные Договоры с другими лицами .

3. ПОРЯДОК РАСЧЕТОВ

3.1. Вознаграждение Агента составляет 47 200 (сорок семь тысяч двести) руб. в месяц, в том числе НДС - 7200 (семь тысяч двести) руб . Выплачивается вознаграждение ежемесячно в течение 10 (десяти) календарных дней с даты подачи Агентом отчета за месяц .

3.2. Агент представляет отчет о проделанной работе в течение 3 (трех) рабочих дней по

окончании каждого месяца. К отчету прилагаются документы, подтверждающие расходы

Агента по исполнению поручения Принципала. Принципал возмещает данные расходы в

течение 10 (десяти) календарных дней с момента получения отчета

.

4. ОТВЕТСТВЕННОСТЬ ПО НАСТОЯЩЕМУ ДОГОВОРУ

4.1. В случае неисполнения или ненадлежащего исполнения одной из Сторон обязательств по настоящему Договору она обязана возместить другой Стороне причиненные таким

неисполнением убытки.

4.2. В случае утраты или непредоставления Принципалу Агентом находящегося у него

имущества Принципала или предназначенных для передачи ему денежных средств Агент несет ответственность в размере действительного ущерба (стоимости утраченного имущества или упущенной выгоды от непереданного имущества).

4.3. В случае просрочки выплаты Агенту причитающегося ему вознаграждения Принципал

обязан уплатить Агенту пени в размере 0,3% от суммы долга за каждый день просрочки

.

4.4. В случае просрочки перечисления Агенту причитающихся ему денежных сумм в счет

возмещения необходимых расходов Принципал обязан уплатить Агенту проценты за

пользование чужими денежными средствами в размере 0,1% за каждый день просрочки

.

5. РАЗРЕШЕНИЕ СПОРОВ

5.1. Все споры и разногласия, которые могут возникнуть между Сторонами, должны

разрешаться путем переговоров.

5.2. При неурегулировании в процессе переговоров спорных вопросов споры разрешаются в

Арбитражном суде г. Москвы

.

6. ИЗМЕНЕНИЕ И ПРЕКРАЩЕНИЕ ДОГОВОРА

6.1. Настоящий Договор может быть изменен или прекращен по письменному соглашению

Сторон, а также в других случаях, предусмотренных законодательством и настоящим

Договором.

7. ЗАКЛЮЧИТЕЛЬНЫЕ ПОЛОЖЕНИЯ

7.1. Любые изменения и дополнения к настоящему Договору действительны при условии, если они совершены в письменной форме.

Отвечает Владислав Волков,

заместитель начальника Управления налогообложения доходов физических лиц и администрирования страховых взносов ФНС России

«Инспекторы сравнят доходы физлиц в 6-НДФЛ с суммой выплат в расчете по страховым взносам. Такое контрольное соотношение инспекторы станут применять с отчетности за I квартал. Все контрольные соотношения для проверки 6-НДФЛ приведены в . Инструкцию и образцы заполнения 6-НДФЛ за I квартал смотрите в рекомендации.»

В компаниях для того, чтобы не расширять дополнительно свой количество сотрудников для выполнения деятельности, отличной от основной, как правило, задействуют посредников. Документально такое сотрудничество сопровождается подписанием агентского договора. При этом, в отличие от других типов договоров, агентский предоставляет посреднику намного больше свободы действия.

Что такое агентский договор с ИП

Стоит начать с того, что данный договор регулирует отношения между заказчиком и исполнителем. Исходя из этого он является видом гражданско-правового договора. При его заключении исполнитель может обладать правом заключать сделки или совершать ряд других юридических действий, предписанных в договоре.

По своей сути агентский договор является заменой договору комиссии (верным это будет тогда, если агент будет действовать от своего имени, например, участвует в переговорах или заключениях контракта (может не указываться что он агент)) или договору поручения (верным это будет если исполнитель обосновывает свои действия согласно выданной ему, доверенности). Исходя из этого, если исполнитель будет действовать от имени заказчика, то все права и обязанности, зафиксированные в контрактах с третьей стороной, будут налагаться на заказчика.

Но, если агент действует от своего имени по поручению заказчика, то все права и обязанности будут налагаться на него (даже в том случае если согласно заключенному контракту заказчик вступит в прямые отношения с третьей стороной). После того как будет заключен агентский договор исполнитель берет на себя обязанность выполнить указанные в нем действия (если положения договора предполагают выполнение юридических действий, то это должно быть подкреплено выданной доверенностью). Заказчик со своей стороны обязан оплатить услуги агента.

Скачать пример договора с ИП можно .

Образец агентского договора с ИП

Можно ли заключить с ним

В соответствии с положением гражданского кодекса РФ (статья 1005) договор с индивидуальным предпринимателем может быть заключен.

Виды

Существуют следующие виды АД:

- (как правило заключается для оказания риэлтерских услуг в определенном регионе);

- на приобретение товара (в случае если агент имеет связи на рынке и может достать товар по выгодной цене);

- на приобретение услуг (если агент оказывает определенные услуги (например, или ));

- для продажи определенных услуг;

- для продажи недвижимости;

Бухгалтерский учет

Для исполнителя (агента)

Поступившее исполнителю от заказчика имущество, необходимое для выполнения взятых обязательств не принадлежит к . Все расчеты по основным суммам могут проходить с участием агента. При этом сам порядок расчётов прописывается в договоре.

- Бухгалтерский учет операций агента будет проходить на счете №76. К нему дополнительно могут открыться субсчета.

- Если агент по условиям договора должен учитывать операции, связанные с материальными ценностями, то тогда используется счет 002 « ». При этом все ценности получение исполнителем не становятся его собственностью, и по-прежнему принадлежат заказчику. Также поступление ТМЦ на хранение может сопровождаться оформлением страховки.

Для заказчика

Стоит отметить, что учет операций заказчика зависит от данных отображенных в . Так доходом заказчика может стать весь доход, полученный от сделки. А расходы будут состоять из оплаты за товар и выданного вознаграждения агенту. В компаниях также используется счет №76, к нему дополнительно присваивается субсчета.

- При этом, при , поскольку заказчик является владельцем проведенной сделки, то он использует сумму налога от поставщика и исполнителя (агента)

- В отличие от агента, в бухгалтерском учете все поступления от исполнителя у заказчика являются выручкой (от обычного вида деятельности). При этом счета, используемые для учета, будут зависеть от вида посреднического договора и принятия участия агента в расчёте.

Налогообложение

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

По своей сути агент выступает в роли внештатного сотрудника компании. В соответствии с положениями Гражданского кодекса заказчик обязан платить налоги за него. Подробно это освещается в налоговом кодексе (п 1 статья 226).

Стоимость выплаты налога за агента, как правило, устанавливается заказчиком и учитывается в сумме с другими расходами компании (п 21 статья 255 НК). При подаче отчетности в налоговую инспекцию данная информация должна быть отображена.

Кроме налоговых сборов от заказчика требуется оплата взносов в пенсионный фонд. Агент же в свою очередь может решить самостоятельно оплачивать ли ему в фонд социального страхования (п 1 статья 5 ФЗ).

При этом во время заключения АД не обязательно включать в него пункт о налогообложении, так как заказчик должен обязательно производить отчисления сам.

Схемы работы

Компания находит физическое лицо (), которое сможет выполнять требуемые функции (поиск клиентов, реализация товара и т.д.). После чего с ним заключается агентский договор. В нем отображаются условия работы и обязанности сторон (например, за заключение контракта с клиентом исполнителю перечисляется вознаграждение в размере 50% от дохода сделки).

Важные нюансы агентских договоров рассмотрены в этом видео:

АД между ООО и ИП

Довольно распространен в практически всех сферах деятельности и может отображать ряд специфических условий. Каждый АД заключается в индивидуальном порядке, с учетом всех необходимых потребностей.

Можно ли не уплачивать ? В случае если индивидуальный предприниматель подаст заявление на упрощенную систему налогообложения (), то с него будет требоваться оплата только 6% (налоговая ставка). В таком случае заказчик не будет учитывать НДС и согласно налоговой системе ОСН будет выплачивать 18% от своего дохода с АД.

Образец АД между ИП и ООО

Использование в бизнесе посредников помогает оптимизировать налоговые платежи. Однако усилиями ФНС и Росфинмониторинга эта схема обрастает негативными последствиями, которые могут поставить под угрозу не только бизнес самого посредника, но и его контрагентов.

Вспомним, что отличает агентский договор от других. По агентскому договору одна сторона (агент ) обязуется за вознаграждение совершать по поручению другой стороны (принципала ) юридические и иные действия от своего имени, но за счет принципала либо от имени и за счет принципала (п. 1 ст. 1005 ГК РФ).

Мы будем рассматривать агентский договор, по условиям которого агент в отношениях с третьим лицом действует от своего имени, хотя и за счет принципала. К такому договору применимы правила о договоре комиссии, если эти правила не противоречат положениям главы Гражданского кодекса РФ об агентировании или существу агентского договора (ст. 1011 ГК РФ).

Отметим, что существенными условиями агентского договора (то есть такими, без согласования которых договор не признается заключенным) является только предмет договора — это юридические и/или фактические действия, которые агент должен совершить по поручению принципала.

Отсутствие согласования в договоре иных условий не квалифицирует договор как незаключенный, а такие несогласованные моменты будут определяться согласно положениям Гражданского кодекса РФ (соответственно если вам необходимо более четкое определение важных именно для вас условий, или не выгодны общие нормы ГК РФ, эти условия следует также включить в заключаемый вами договор).

Предмет договора

Чтобы определить предмет агентского договора, необходимо согласовать:— Юридические действия, которые подлежат совершению агентом (то есть факты или обстоятельства, влекущие правовые последствия , и возникающие по воле физических и юридических лиц, например, заключить договор на оказание услуг с исполнителем, договор купли-продажи с покупателем и т.п.).

— Фактические действия, которые подлежат совершению агентом (это действия, которые сами по себе не влекут правовых последствий , например, осуществлять поиск исполнителей по поручению принципала, вести переговоры и согласовывать с ними условия договора — но без его заключения). Фактические действия как правило связаны с порученными агенту юридическими действиями и необходимы для их надлежащего совершения.

В ряде ситуаций фактические и юридические действия будут совпадать, например, получение продавцом-агентом оплаты от покупателя в розничной торговле одновременно является заключением договора розничной купли-продажи (ст.493 ГК РФ).

Отметим, что действия, которые должен совершить агент, могут быть указаны без подробной детализации, а только общие полномочия агента (заключать сделки, участвовать в расчетах и т.д.). Однако если агент осуществляет поиск исполнителей для принципала, мы рекомендуем конкретизировать действия агента для минимизации риска переквалификации договора (и перерасчета налоговых обязательств агента).

В частности, поручение принципала может заключаться в том, что агент:

— находит покупателей на товар принципала, либо наоборот, находит для принципала необходимое для него имущество (например, недвижимое);

— находит исполнителей для выполнения работ (оказания услуг) на объектах принципала;

— заключает от своего имени, но за счет принципала, договора с исполнителями, покупателями, продавцами;

— осуществляет иные действия, порученные ему принципалом.

Отметим, что агентский договор на реализацию или закуп товара (имущества) в отношении его юридической сути вопросов как правило не вызывает. Риск его переквалификации в самостоятельные договора купли-продажи есть, но его оценка в большей степени зависит от налоговой составляющей сделки, чем от ее юридической трактовки.

А вот агентский договор, предполагающий привлечение агентом исполнителей для оказания услуг, выполнения работ для принципала, в связи с неоднозначностью юридической составляющей может быть переквалифицирован в договора подряда и субподряда (либо возмездного оказания услуг — в зависимости от характера работ/услуг). Каких-либо четких критериев для разграничения этих типов договорных отношений в судебной практике нет, как правило суды анализируют обстоятельства конкретной ситуации (например, Определение ВАС РФ от 15.04.2013 N ВАС-3637/13 по делу N А19-13741/2011).В целом при разграничении агентского договора и договора подряда (ст.1005 ГК РФ и ст. 702 ГК РФ) нужно исходить из того, что агентский договор предполагает возложение на агента юридических и иных действий в интересах принципала (в частности в связи с его потребностью в каких-либо работах, услугах), а предметом договора подряда (оказания услуг) являются непосредственно работы (услуги). По агентскому договору агент не принимает на себя обязательство по выполнению самих работ (услуг) для принципала, не несет ответственность за их качество и своевременность выполнения (ст. 993 ГК РФ), у него исключительно посреднические функции.

Сложность заключается в том, что если юридические и иные действия совершаются агентом от своего имени, но за счет принципала, то в этом случае права и обязанности по сделке, совершенной агентом с исполнителем, приобретает агент, даже если принципал указан в договоре или самостоятельно вступил с третьим лицом в отношения по исполнению сделки (в частности осуществляет фактическую приемку работ (услуг), выполненных исполнителем).

Для минимизации рисков рекомендуем четко определить порядок документальной фиксации взаимоотношений всех сторон (принципала, агента и фактического исполнителя). При этом важно разделить потоки документов, необходимых для отражения операций в бухгалтерском и налоговом учете (первичных документов — актов исполнителя, отчетов агента и т.п., счетов-фактур) и потоки документов, служащих подтверждением фактического исполнения работ/услуг, соблюдения требований к их качеству, срокам выполнения и прочим существенных для сторон факторам.

Например, стороны могут предусмотреть в агентском договоре и продублировать в договоре с исполнителем дополнительный отчет (журнал или иной документ), в котором принципал будет отмечать факт выполнения работ (оказания услуг) и отсутствие у него претензий к их качеству и срокам. Такой отчет целесообразно закрепить как приложение к акту выполненных работ (оказанных услуг) в договоре с исполнителем (подписываемым исполнителем с агентом, заключившим с ним договор выполнения работ). И копия (или дополнительный экземпляр такого отчета/журнала) будет передаваться принципалу в комплекте документов, подтверждающих расходы агента на исполнение поручения принципала (как правило, прилагаемых к отчету агента).

Разграничение имущества агента и принципала

Вещи, поступившие к посреднику от принципала (либо приобретенные посредником за счет принципала) — это собственность принципала. При этом агент отвечает перед ним за утрату, недостачу или повреждение этого имущества (п.1 ст.996, п.1 ст.998, ст.1011 ГК РФ).В отношении, например, товаров принципала у сторон вопросов обычно не возникает — посредник принимает их к себе на забалансовый учет. Но в отношении других объектов гражданских прав ситуация не так однозначна.

В силу ст.128 ГК РФ к объектам гражданских прав относятся:

— вещи, включая наличные деньги и документарные ценные бумаги, иное имущество, в том числе безналичные денежные средства, бездокументарные ценные бумаги, имущественные права;

— результаты работ и оказание услуг;

— охраняемые результаты интеллектуальной деятельности и приравненные к ним средства индивидуализации (интеллектуальная собственность);

— нематериальные блага.

Из указанной статьи следует, что, например, безналичные денежные средства относятся к иному имуществу, а не к вещам. И это вызывает сложности у сторон агентского договора в ситуации, когда посредник участвует в расчетах, а третье лицо по тем или иным причинам не исполнило свои договорные обязательства (например, задержало оплату) либо наоборот, перечислило аванс (и затем не выходило на связь более трех лет, либо ликвидировалось).

С одной стороны, исходя из формулировок ст.128, 996 ГК РФ, у принципала не возникает права собственности на безналичные денежные средства, поступившие от покупателя на счет агента.

В то же время, в отношении договора комиссии ВАС РФ разъяснял (п.9 Информационного письма Президиума ВАС РФ от 17.11.2004 N 85), что по смыслу ст. 999 ГК РФ при отсутствии соглашения сторон об ином комиссионер обязан перечислять комитенту суммы, вырученные от продажи товара, принадлежащего последнему, по мере их поступления, а не по результатам исполнения поручения комитента в полном объеме. Это означает, что обязанность по перечислению комитенту сумм, полученных от третьих лиц, возникает у комиссионера непосредственно в момент получения указанных сумм и подлежит исполнению в разумный срок, если иное не установлено договором комиссии.

Получается, что все суммы (в том числе и авансы), которые комиссионер получил от покупателя по договору купли-продажи (заключенному по поручению комитента) он должен перечислить комитенту. Эта обязанность возникает непосредственно в момент получения суммы, при этом в договоре может быть согласован срок, в течение которого такие суммы перечисляются комитенту.Если же третье лицо нарушило свои обязательства по договору, заключенному с посредником, то п.2 ст.993 ГК РФ установлено общее правило, согласно которому в случае неисполнения третьим лицом сделки, заключенной с ним комиссионером, комиссионер обязан немедленно сообщить об этом комитенту, собрать необходимые доказательства, а также по требованию комитента передать ему права по такой сделке с соблюдением правил об уступке требования.

Поскольку нормы, установленные для договора комиссии применимы и в отношении агентского договора (ст.1011 ГК РФ), то суммы оплаты, полученные от третьих лиц и зависшие у агента, следует рассматривать как обязательство агента перед принципалом. Оставить их себе агент не вправе. Аналогично и долги третьих лиц посредник передает принципалу.

При этом при наличии задолженности принципала перед агентом, посредник вправе удержать причитающиеся ему по агентскому договору суммы из всех сумм, поступивших к нему за счет принципала (ст.410, 997, 1011 ГК РФ).

Отчет агента

Исполняя агентский договор, агент должен совершить все порученные ему юридические и фактические действия и при необходимости передать все полученное в результате этого принципалу. Также он обязан подготовить отчет о совершенных действиях и направить его принципалу (п. 1 ст. 1008 ГК РФ). Кроме того, агент должен представить доказательства понесенных расходов, если в договоре не предусмотрено иное (п. 2 ст. 1008 ГК РФ).Принципал должен принять переданное агентом, рассмотреть отчет и принять его или сообщить об имеющихся возражениях (п. 3 ст. 1008 ГК РФ).

— порядок принятия принципалом исполненного агентом поручения;

— порядок и срок рассмотрения принципалом отчета агента;

— какими доказательствами должны подтверждаться расходы агента (в частности какими именно документами, необходимость заверения копий документов, прилагаемых к отчету и т.д.).

Агент обязан отчитываться перед принципалом в порядке и сроки, которые предусмотрены договором. Если порядок исполнения агентского договора не определен, то агент обязан представить отчет по мере исполнения договора или по окончании исполнения (п. 1 ст. 1008 ГК РФ). Принципал должен рассмотреть его и принять или сообщить о своих возражениях (п. 3 ст. 1008 ГК РФ).

Стороны также определяют сроки рассмотрения отчета принципалом и порядок направления возражений на них. По общим нормам отчет агента считается принятым, если принципал не сообщил агенту о своих возражениях по нему в течение 30 дней со дня получения отчета , если соглашением сторон не установлен иной срок (п. 3 ст. 1008 ГК РФ).

Форму отчета посредника желательно закрепить в договоре. Он может содержать следующие сведения:

— дата составления отчета;

— реквизиты агентского договора (наименование, номер, дата);

— перечень совершенных юридических действий и даты их совершения;

— перечень совершенных фактических действий и даты их совершения;

— расходы, понесенные агентом в связи с исполнением договора;

— перечень документов, подтверждающих расходы агента и прилагаемых к отчету;

— реквизиты агента и принципала (наименование, ОГРН, ИНН, место нахождения);

— должность, фамилия, инициалы и подпись лица, действующего при составлении отчета от имени агента.

В случае, когда требования к содержанию отчета не согласованы, агент вправе направить принципалу отчет произвольного содержания. Однако он в любом случае должен содержать сведения о конкретных действиях, совершенных агентом, — в ином случае обязанность агента по направлению отчета не будет считаться исполненной.Если из договора следует, что отчет носит характер первичного документа , на основании которого в учете отражаются сведения о вознаграждении посредника и возмещаемых расходах, он должен соответствовать нормам ст. 9 Федерального закона от 06.12.2011 N 402-ФЗ «О бухгалтерском учете», и в частности предусматривать подписи с обеих сторон. При несоблюдении установленных законодательством требований к оформлению первичных документов принципалу могут отказать в признании таких расходов при налогообложении прибыли, а также в вычете НДС по посредническим услугам (Постановления ФАС Западно-Сибирского округа от 19.09.2011 N А45-18674/2010, от 18.05.2009 N Ф04-2921/2009(6365-А67-25), Постановление ФАС Волго-Вятского округа от 03.02.2010 по делу N А43-14355/2008-31-359).

Если же отчеты лишь уведомляют о ходе выполнения поручения, на сумму вознаграждения необходимо дополнительно к отчету составить акт сдачи-приемки услуг (с соблюдением требований к реквизитам первичного документа).

В следующей части статьи Ирина Евстратова расскажет про срок договора, вознаграждение и расходы агента и про контроль ФНС и Росфинмониторинга над агентскими схемами.

Агентские договоры бухгалтерский учет в части доходов и расходов обязывает отражать с определенными особенностями, обусловленными самой сущностью этого вида договоров. Рассмотрим их в нашей статье.

Агентский договор: виды и правила

Сущность агентского (посреднического) договора сводится к наличию между 2 сторонами сделки (продавцом и покупателем) третьего лица (посредника), в роли которого могут выступать:

- комиссионер;

- агент;

- поверенный.

Образец договора см. в материале «Агентский договор - образец заполнения для юридических лиц» .

Деятельность посредника заключается в осуществлении от своего имени или от имени поручителя (комитента, принципала, доверителя) юридически значимых действий, приводящих к возникновению последствий этих действий у поручителя.

Несмотря на то что в ГК РФ (гл. 52) агентский договор выделяется в самостоятельный вид, он, по сути, объединяет два вида договоров:

- поручения (гл. 49), когда агент действует от своего имени и он же приобретает права/обязанности по сделке;

- комиссии (гл. 51), когда агент выступает от имени поручителя и права/обязанности по сделке возникают непосредственно у поручителя.

Значение для бухучета имеют следующие особенности агентских договоров:

- доходы и расходы по посредническим сделкам возникают у поручителя;

- доходом посредника становится агентское вознаграждение, выплачиваемое ему поручителем;

- полученные посредником в связи с возложенным на него поручением деньги и имущество поручителя являются только средствами для исполнения поручения и в доходах/расходах посредника не отражаются;

- затраты посредника, связанные с исполнением агентского договора и возмещаемые ему поручителем, не составляют доходов/расходов посредника;

- объемы выполненных посредником функций и понесенных им возмещаемых затрат, подтвержденных документами, отражаются в отчете посредника, который является первичным учетным документом для поручителя и считается принятым, если он не имеет возражений по нему.

Существуют две основные схемы действий, проходящих через посредника:

- продажи;

- покупки.

При заключении агентских договоров бухгалтерский учет следует организовывать с помощью проводок через счет 76 с детализацией видов расчетов по аналитике. Доходы посредника в зависимости от учетной политики могут формироваться как на счете 90, так и 91.

Учет продаж через агента

Действуя от имени поручителя, агент, по существу, оказывает ему услугу по поиску покупателя. Документы для покупателя оформляются фактическим продавцом, и у него же формируются доходы/затраты по сделке:

- показывается реализация: Дт 62 Кт 90;

- начисляется НДС по агентскому договору с реализации: Дт 90 Кт 68;

- принимаются в затраты услуги агента и возмещаемые ему расходы: Дт 20 (26, 44) Кт 76;

- выделяется и принимается к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществляются расчеты с агентом: Дт 76 Кт 51;

- общая сумма затрат, включающая также собственные расходы поручителя, уменьшает доход от реализации: Дт 90 Кт 20 (23, 25, 26, 41, 43, 44).

У агента в этом случае в учете:

- отразится доход по оказанным услугам: Дт 76 Кт 90;

- выделится НДС: Дт 90 Кт 68;

- будут учтены возмещаемые затраты по оказанию услуг: Дт 76 Кт 60;

- поступят деньги от поручителя за услугу и в возмещение затрат: Дт 51 Кт 76.

О том, когда услуги агента не нужно облагать НДС, читайте в статье «Какие услуги посредника не облагаются НДС» .

Когда агент действует от своего имени, документы для покупателя оформляет он сам и все расчеты проходят через него. Однако полученный для продажи товар остается собственностью поручителя. Поступающие от покупателя денежные средства также являются средствами поручителя. Вознаграждение, предназначенное ему, агент, как правило, удерживает из полученной от покупателя суммы, прежде чем перечислить ее поручителю.

Для таких агентских договоров бухгалтерский учет организуется по следующим правилам:

- поступление товара, предназначенного для продажи, у агента отразится за балансом проводкой: Дт 004;

- отгрузка будет показана им по полной продажной стоимости в корреспонденции счета расчетов с покупателем со счетом учета расчетов с поручителем: Дт 62 Кт 76;

- одновременно товар спишется с забалансового счета: Кт 004;

- деньги, поступившие от покупателя, учитывают в обычном порядке (в т. ч. по авансам): Дт 51 Кт 62.

Причем обязанность начислить НДС с поступивших от покупателя авансов ложится на поручителя.

Как правильно перевыставить счета-фактуры по агентскому договору читайте .

Через проводки по счету 76 формируется доход посредника и сумма, предназначенная к перечислению поручителю:

- итоговая сумма долга перед поручителем перечисляется ему: Дт 76 Кт 51.

У поручителя проводки по продаже и учету затрат будут такими же, как при реализации от его имени, с той только разницей, что величина отгрузки будет соответствовать указанной в документах, составленных на имя покупателя посредником, исчезнет проводка по оплате посреднику и появятся дополнительные проводки по учету отгрузки и оплаты от покупателя:

- передан товар для реализации посреднику: Дт 45 Кт 41 (43);

- в момент продажи переданного товара: Дт 90 Кт 45;

- поступление денег поручителю от посредника (за вычетом его вознаграждения и возмещаемых расходов): Дт 51 Кт 62;

- учет в причитающихся к поступлению от покупателя средствах сумм вознаграждения и возмещаемых расходов, удержанных посредником: Дт 76 Кт 62.

Учет закупок через агента

Если агент действует от имени покупателя, он фактически оказывает ему услугу по поиску поставщика. Документы продавец оформит сразу на поручителя, а услуги посредника покупатель возьмет в затраты:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 60;

- Дт 19 Кт 60;

- Дт 68 Кт 19;

- приняты в затраты услуги агента и возмещаемые ему расходы: Дт 10 (15, 20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС с услуг агента и возмещаемых ему расходов:

- Дт 19 Кт 76;

- Дт 68 Кт 19;

- осуществлены расчеты с агентом: Дт 76 Кт 51.

У агента в такой ситуации проводки по отражению дохода будут такими же, как при его привлечении к продажам от имени поручителя.

Агент, действующий при закупках от своего имени, получит документы на приобретение, оформленные на себя. Однако его собственностью ни приобретенный товар, ни средства, которые он получит от поручителя для оплаты покупки, не будут.

Купленный агентом для поручителя товар отразится за балансом: Дт 002.

В балансе покупка будет показана им по полной стоимости приобретения в корреспонденции счета расчетов с поставщиком со счетом учета расчетов с поручителем: Дт 76 Кт 60.

Деньги, поступившие от поручителя и перечисленные поставщику, будут учтены в проводках:

- Дт 51 Кт 76;

- Дт 60 Кт 51.

При передаче товара поручителю он спишется с забалансового счета: Кт 002.

Вознаграждение посредника и суммы, подлежащие возмещению ему поручителем, сформируются следующим образом:

- учитывается вознаграждение посредника: Дт 76 Кт 90;

- начисляется НДС на вознаграждение: Дт 90 Кт 68;

- отражаются возмещаемые поручителем затраты посредника: Дт 76 Кт 60;

- поступают средства от поручителя в оплату вознаграждения и возмещаемых расходов (если они изначально не были получены в объеме большем, чем нужно было оплатить поставщику): Дт 51 Кт 76.

У поручителя проводки по покупке и учету затрат будут такими же, как при приобретении от его имени, с той только разницей, что величина покупки будет соответствовать указанной в документах, составленных на имя посредника продавцом, и расчеты за приобретение пройдут не напрямую с поставщиком, а через посредника:

- получен товар (работы, услуги): Дт 10 (20, 23, 25, 26, 41, 44) Кт 76;

- выделен и принят к вычету НДС по покупке:

- Дт 19 Кт 76;

- Дт 68 Кт 19.

О том, по чьим счетам-фактурам поручитель предъявит НДС к вычету, читайте в материале .

Агентский договор с иностранной компанией -- особенности уплаты НДС

Когда российская организация заключает агентский договор с иностранной компанией, НДС ей придется платить, если посреднические услуги оказаны на территории РФ. На этот счет есть отдельное письмо Минфина РФ от 02.12.2011 № 03-07-08/339.

Суть разъяснений финансового ведомства такова: посреднические услуги в рамках подобных соглашений считаются реализованными в том месте, где осуществляет деятельность компания, их оказывающая. В приведенном случае услуги оказывает российская организация в нашей стране, и именно здесь следует применять НДС по 18-процентной ставке.

Итоги

Бухгалтерский учет агентских договоров имеет свою специфику и различается в зависимости от того, участвует посредник в расчетах или нет. Средства и имущество, поступающие к посреднику в связи с исполнением поручения, не учитываются им в балансе и не становятся его доходом.

В наши дни агентское соглашение активно используется как средство взаимодействия предприятия с посредниками. Популярность использования агентского договора объясняется тем, что использование такого вида гражданско-правовых отношений обеспечивает организации не только снижение затрат рабочего времени, но и налоговую оптимизацию.

В данной статье мы поговорим о том, что такое агентский договор, кто является его подписантами, а также на примерах рассмотрим особенности отражения операций по договору в учете.

Агентским договором называют соглашение, согласно которому одна из сторон принимает на себя обязательства по совершению работ, услуг, при этом вторая сторона поручает выполнение таких работ за вознаграждение.

Сторонами договора выступают агент , принимающий обязательства, и принципал – лицо, передающее данные обязательства. По договору, агент получает право совершать определенные действия в интересах принципала как от своего имени, так и от имени непосредственного заказчика.

Условиями договора определяется, какие конкретно действия и услуги должен оказать исполнитель от имени заказчика. В соглашении может быть указан определенный перечень работ, либо агент может получить общие полномочия на заключению сделок, вне зависимости от вида таких сделок и способа их совершения.

Отражение операций по агентскому договору в бухгалтерском учете

Основанием для осуществления бухгалтерских проводок в рамках агентского договора является отчет агента. В данном документе содержится описание всех действий, которые совершил исполнитель для выполнения поручений заказчика, стоимость таких услуг и общий размер комиссионного вознаграждения.

С помощью примеров рассмотрим, каким образом осуществляется учет операций в рамках договора у принципала и агента.

Учет у принципала — пример

ООО «Симбиоз» является производителем спортивного инвентаря. ООО «Симбиоз» поручает ООО «Сфера» выполнение услуг по привлечению клиентов. Вознаграждение составляет 6% от суммы оплаты за проданный товар в текущем месяце. По итогам октября 2015 оплачено за реализованную продукцию 156 000 руб. при ее себестоимости 102 000 руб.

Бухгалтером ООО «Симбиоз» были сделаны такие проводки:

| Дт | Кт | Описание | Сумма | Документ |

| 62 | 90 | Отражена выручка от реализации спортивного инвентаря | 156 000 | Товарная накладная |

| 90/3 | 68 | Начислен НДС от суммы реализации | 797 | Товарная накладная |

| 76 | Отражена сумма агентского вознаграждения (156 000 руб. * 0,06 - (156 000 руб. * 0,06 *18/118) | 7 932 | Отчет агента | |

| 19 | 76 | Начислен НДС от суммы вознаграждения агенту | 1 428 | Отчет агента |

| 68/2 | 19 | Принят к вычету НДС от суммы вознаграждения агенту | 1 428 | Отчет агента |

| 90 | Списание себестоимости реализованного спортивного инвентаря | 102 000 | Калькуляция себестоимости | |

| 62 | Поступление от ООО «Сфера» средств за реализованный товар за вычетом вознаграждения агенту (156 000 руб. - 156 000 руб. * 0,06) | 146 640 | Банковская выписка | |

| 76 | 62 | Зачет вознаграждения агента в счет оплаты от покупателя | 9 360 | Отчет агента |

Учет у агента

ООО «Минус» взяло на себя обязательства по реализации товара ООО «Плюс» по поручению последнего. Вознаграждение составляет 7% от стоимости реализованного и оплаченного товара. В течение августа 2015 ООО «Плюс» было отгружено продукции на сумму 96 000 руб., НДС 14 644 руб.

По итогам сентября 2015 ООО «Минус» предоставило отчет, согласно которому:

- реализовано товара на сумму 74 000 руб. НДС 288 руб.;

- оплачено за товар — 000 руб., НДС 9 610 руб.;

- покупателями перечислены авансы в счет будущих поставок — 32 000 руб., НДС 4 881 руб.;

- агентом потрачены собственные средства — 230 руб.

ООО «Минус» будут отражены операции:

При отражении проводок по договору, принципалу и агенту следует помнить о соблюдение всех необходимых требований к документам, на основании которых осуществляются такие операции.