Торговая выручка проводки по кассе. Учет и аудит денежных средств на заводе "красное сормово"

Правила осуществления кассовых операций

Кассовые операции – операции по приему, хранению и расходу наличных денег и денежных документов. Порядок осуществления кассовых операций регламентируется нормативными актами Центробанка РФ.

Работу с кассой осуществляет кассир (в небольших организациях – бухгалтер-кассир), на которого посредством подписания договора о полной материальной ответственности возлагается ответственность за сохранение денег и денежных документов.

Наличные деньги и денежные документы хранятся в кассе – специально оборудованном помещении организации или сейфе.

Для учета кассовых операций в Плане счетов бухгалтерского учета предусмотрен счет 50 «Касса». К нему открывают субсчета, которые используются в бухгалтерских записях, детализируя конкретные виды касс, используемые в организации.

По умолчанию к счету 50 открывают субсчета 50.01 «Касса организации», 50.02 «Операционная касса», 50.03 «Денежные документы». Предусмотрены здесь и субсчета для организации учета иностранной валюты - это 50.21 «Касса организации (в валюте)» и 50.23 «Денежные документы (в валюте)».

Поступление денежных средств в кассу организации

Поступление денежных средств в кассу организации оформляется приходным кассовым ордером . Сокращенно его принято называть ПКО. Форма ПКО утверждена в Постановлении Госкомстата от 18 августа 1998 г. № 88 «Об утверждении унифицированных форм первичной учетной документации по учету кассовых операций, по учету результатов инвентаризации». Там он называется: «Форма №КО-1». ПКО состоит из двух частей – ордера и квитанции. При внесении денежных средств в кассу организации квитанция выдается внесшему их лицу, а ордер остается в организации.

Порядок движения ПКО по инстанциям организации, вкратце, выглядит следующим образом. Бухгалтер выписывает ПКО, на ПКО ставят печать организации, на нем расписывается главный бухгалтер (или другое уполномоченное лицо), после чего ордер передается кассиру, который проверяет реквизиты ордера, получает по нему деньги и выдает квитанцию лицу, внесшему деньги.

Для того, чтобы открыть список документов для ПКО, нужно выполнить команду Касса > Приходный кассовый ордер . В появившемся окне списка нажмем на кнопкуДобавить – отобразится окно для выбора вида документа (рис. 50).

Рис. 50. Приходный кассовый ордер, Выбор вида операции

Ниже перечислены виды документов, по которым можно организовать прием денежных средств, а так же приведены примеры операций с бухгалтерскими записями, содержащими корреспонденцию счетов (табл. 1).

Таблица 1.

Виды ПКО и хозяйственные операции

|

Вид документа |

Хозяйственные операции | |||

|

Оплата от покупателя |

Поступила выручка, полученная от реализации товаров, работ, услуг | |||

|

Прием розничной выручки |

Приняты денежные средства из операционной кассы в кассу организации | |||

|

Возврат денежных средств подотчетником |

Сдан остаток подотчетной суммы наличными в кассу организации | |||

|

Возврат денежных средств поставщиком |

Получены ранее уплаченные денежные средства от поставщика за недопоставленную продукцию | |||

|

Получение наличных денежных средств в банке |

Получены денежные средства в банке по чеку №___ для целей _____ | |||

|

Расчеты по кредитам и займам с контрагентами |

Получены денежные средства в счет возврата коммерческого кредита | |||

|

Прочий приход денежных средств |

Оприходована выручка от реализации ОС, материалов, НМА и т.д. |

Рассмотрим небольшой пример. 16.01.2009 в кассу организации поступили наличные денежные средства с расчетного счета в сумме 10000 рублей.

Для создаваемого ПКО выберем вид документа Получение наличных денежных средств в банке , откроется форма ПКО, которую нужно заполнить (рис. 51).

Рис. 51. Приходный кассовый ордер, Получение наличных денежных средств в банке

Здесь мы заполняем реквизит Сумма – вводим 10000 рублей, на вкладкеРеквизиты платежа устанавливаем следующие параметры:

Банковский счет: «Ростбанк» (Расчетный);

Счет учета: 51

Статья движения ден. средств: Получение наличных денежных средств в банке (вид – Прочие поступлении денежных средств по текущей деятельности).

Вкладка Печать нужна для заполнения реквизитов, которые используются при печати документа. Для того, чтобы распечатать ПКО, нажмем на кнопкуПечать . На экране отобразится форма ПКО – та самая Форма №КО-1, о которой говорилось выше.

Нажмем кнопку ОК в окне документа, он будет записан, проведен и отобразится в окне списка документовПриходные кассовые ордера .

Выбытие денежных средств из кассы

Вышеописанное Постановление Госкомстата от 18 августа 1998 г. № 88 регламентирует форму Расходного кассового ордера (или РКО), с помощью которого оформляется выбытие денежных средств из кассы. Порядок работы с РКО несколько напоминает порядок работы с ПКО. Бухгалтер выписывает РКО, заботится о печати и подписи уполномоченного лица, а кассир лишь выдает деньги по расходному кассовому ордеру. Порядок автоматизации совместной работы бухгалтера и кассира при организации движения РКО так же схож с вышеописанным.

Для того, чтобы создать РКО, нужно выполнить команду: Касса>Расходный кассовый ордер . Появится окно списка расходных кассовых ордеров. Попытка добавить новый РКО вызовет, для начала, список видов документа, с которыми можно работать.

В таблице 2 приведены описания видов документов, примеры операций и бухгалтерские записи по учету тех или иных операций.

Розничная торговля в 1С 8.3 может быть двух типов:

- Торговля из неавтоматизированной торговой точки (сокращенно НТТ);

- Торговля в автоматизированной торговой точке за наличный и безналичный расчет (имеются в виду пластиковые карты).

Торговля из НТТ предполагает невозможность поддерживать связь в режиме онлайн с информационной базой данных. Другими словами, торговая точка работает в автономном режиме. Это может быть выездная торговля, ларек, павильон и тому подобное.

Торговля в автоматизированной точке (АТТ) – это обычная торговля в неавтономном режиме, но по розничным ценам и отражается такая торговля документом (впрочем, как и НТТ) «Отчет о розничных продажах».

Торговля и отражение розничной выручки в НТТ

Процесс отражения торговли в 1С Бухгалтерия 8.3 для неавтоматизированной торговой точки можно отразить следующей последовательностью:

- перемещение (поступление) в НТТ;

- инвентаризация;

- фиксация розничной выручки приходным кассовым ордером;

- создание на основе отчета о розничных продажах.

Так как тема статьи – розничная выручка, я буду рассматривать только — «Приходный кассовый ордер» и «Отчет о розничных продажах».

Более подробно тема розничной торговли раскрыта в нашей статье —

Торговля в НТТ не подразумевает ежедневное отражение выручки и отражение реализации товара. Организация самостоятельно определяет период, когда оформлять прием выручки и делать инвентаризацию.

Важно! При оформлении операции приема выручки из неавтоматизированной торговой точки необходимо сначала создать и провести приходный кассовый ордер, а затем оформлять отчет по продажам.

Сейчас поясню, почему. Давайте создадим ПКО с видом операции «Розничная выручка». В качестве склада укажем торговую точку с видом «НТТ»:

Проведем документ и посмотрим, какие движения (в частности проводки) он сформирует:

Получите 267 видеоуроков по 1С бесплатно:

Как видим, у счета 90.01.1 отсутствует третье субконто. И взяться ему неоткуда, так как в отсутствует информация о проданных товарах.

Теперь создадим отчет о розничных продажах в НТТ (программа сама определит вид операции по виду склада). Будем считать, что мы уже провели и создали на ее основе документ с отчетом:

Проводим документ и смотрим проводки:

При проведении происходит сторнирование проводки, созданной приходным кассовым ордером, и создаются проводки с заполненным третьим субконто. Данная аналитика нужна для правильного выполнения регламентных операций в конце месяца.

Именно поэтому важно, чтобы сначала был проведен ПКО.

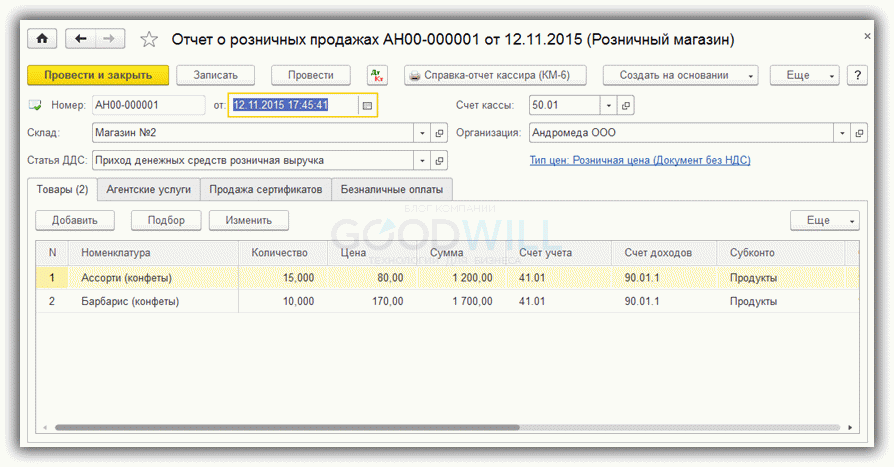

Торговля и отражение розничной выручки в АТТ

В случае торговли в автоматизированной торговой точке выручку можно отразить непосредственно документом «Отчет о розничных продажах». Последовательность действий при этом прямо противоположный действиям при приеме выручки в НТТ.

Сначала создается отчет о розничных продажах. Тип склада должен быть «Розничный магазин»:

Документ сформирует следующие проводки:

Для отражения движения наличных денежных средств в Плане счетов предназначен счет 50 «Касса». Поскольку наличные средства - это имущество организации, из чего следует, что счет 50 активный. Приход денежных средств отражается по дебету счета, расход - соответственно, по кредиту.

К 50 счету могут также быть открыты субсчета для учета средств в различных кассах, учета почтовых марок, билетов и других платежных документов, а также для учета иностранной валюты. Называются и нумеруются эти субсчета следующим образом:

50.1 «Касса организации» (учитывает поступление и расход наличных денежных средств в национальной валюте);

50.2 «Операционная касса» (учитывается перемещение средств в различных кассах);

50.3 «Денежные документы» (учитывается перемещение денежных документов, таких как билеты, марки и так далее);

50.4 «Касса в иностранной валюте» (учитывается поступление и расход наличных денежных средств в иностранной валюте) .

Такой учет средств также называется синтетическим учетом кассовых операций.

Таким образом, приход наличных денег в кассу отражают по дебету счета 50 на основании ПКО. Возможная корреспонденция счетов при поступлении денежных средств в кассу организации отражены в Приложении 6.

На предприятиях возможны следующие варианты поступления наличных денежных средств в кассу (табл. 1.4).

Таблица 1.4 - Поступление денежных средств в кассу организаций

|

Направление движения поступлений |

|

|

Внутреннее перемещение |

1) снятие денежных средств с расчетных и других банковских счетов; 2) возврат излишек денежных средств от подотчетных лиц. |

|

Покупатели и заказчики |

1) оплата товаров, продукции, услуг покупателями; 2) доходы от продажи активов; 3) погашение дебиторской задолженности; 4) поступление компенсаций, штрафов, пеней, неустоек. |

|

Сотрудники |

1) возврат переплат по заработной плате и социальным платежам; 3) возмещение ущерба, поступление компенсаций, штрафов и пеней. |

|

Прочие контрагенты |

1) взносы учредителей предприятия; 2) возврат займов, выплата процентов по ним; 3) поступление компенсаций, штрафов, пеней, неустоек. |

|

Прочие поступления |

1) оприходование излишков в результате инвентаризации денежных средств; 2) положительные курсовые разницы; 3) прочие поступления. |

Рассмотрим варианты поступлений денежных средств в кассу и их бухгалтерский учет.

Получение наличных денег в организациях с расчетного счета производится по денежным чекам. Чек - это распоряжение организации обслуживающему ее банку о выдаче с расчетного счета организации указанной в нем суммы наличных денег. При заполнении чека не допускаются помарки и исправления. Причем, на обороте чека нужно указать назначение сумм снимаемых со счета средств. В некоторых случаях допускается обналичивание чеков без указания статей расходов. При необходимости банк может запросить у организации дополнительные документы, подтверждающие обоснованность указанных в чеке статей расходов.Наличные деньги, полученные организацией в банках, расходуются на цели, указанные в чеке. При получении денежных средств с расчетного счета бухгалтер делает запись дебет 50.01 кредит 51 «Расчетный счет» (в рублях), дебет 50.04 кредит 51 «Валютный счет» (в иностранной валюте) .

Другой вариант внутреннего перемещения денежных средств - возврат неиспользованных подотчетных сумм. На практике работник из полученных денег в подотчет может оплатить хозяйственные расходы предприятия в меньшей сумме, чем та, которую ему выдали, либо в течение срока, на которые ему были выданы наличные деньги в подотчет, не осуществить и не оплатить никаких хозяйственных расходов. В первом случае работник составляет и предоставляет в бухгалтерию организации авансовый отчет и производит окончательный расчет, т.е. возвращает остаток подотчетных сумм. Во втором случае работник возвращает в кассу остаток подотчетных сумм и авансовый отчет не составляет.

Кассовые операции Завода заключаются в получении и хранении наличных денег от покупателей за проданную продукцию, товары и услуги, в своевременной и полной сдаче выручки в банк, а также в оформлении соответствующих документов.

Программа 1С учитывает все требования бухгалтерского и налогового учета. Так как Завод применяет два режима налогообложения (общий и ЕНВД)конфигурацией 1С предусмотрен обособленный учет расходов и доходов по видам деятельности, облагаемым в рамках общего режима налогообложения и ЕНВД.

При оформлении розничных продаж в местах розничной торговле (магазинах, выставках) выполняются следующие операции:

открытие кассовой смены;

оформление чека;

прием оплаты от покупателя;

закрытие кассовой смены;

передача розничной выручки в центральную кассу предприятия.

При отпуске товара через специальный интерфейс программы создается кассовый чек (при интеграции с ККМ). В случае неприменения ККМ (контрольно-кассовая машина) при совершении покупки кассиру необходимо выдать клиенту документ (товарный чек, квитанцию), подтверждающий прием денежный средств за соответствующий товар. В таком документе должно быть указано: наименование документа, его порядковый номер и дата выдачи, наименование организации, идентификационный номер налогоплательщика, наименование товара и сумма оплаты, данные и личная подпись лица, выдавшего документ.

В течение дня, для контроля денежных средств, проведенных через кассовый аппарат, используется X-отчет. Он позволяет посмотреть сумму выручки, проведенную по кассе за смену на момент снятия. В течение смены снимать такой отчет можно неограниченное количество раз. На основании Z-отчета (отчет кассира за смену) бухгалтер-кассир приходует выручка за всю смену единым ПКО проводкой дебет 50 кредит 90-01. При оприходовании выручки от юридических лиц и индивидуальных предпринимателей бухгалтер-кассир на каждую продажу выписывает ПКО, а выручки приходует проводкой дебет 50 кредит 62 «Расчеты с покупателями и заказчиками» с установкой субконто соответствующего покупателя (контрагента).

При реализации материальных запасов, основных средств и нематериальных активов физическим лицам или юридическим лицам и индивидуальным предпринимателям (последние имеют право заплатить в кассу предприятия до 100 000 рублей) кассир также выдает покупателю кассовый чек ККТ на каждую единицу реализации. При оприходовании выручки от продажи активов бухгалтер делать запись дебет 50 кредит 91-01 «Прочие доходы».

При погашении дебиторской задолженности чек ККТ не отбивается, так как данная операция реализацией не считается. На основании ПКО бухгалтер-кассир приходует денежные средства операцией дебет 50 кредит 62 «Расчеты с покупателями и заказчиками», 76 «Расчеты с прочими дебиторами и кредиторами».

Поступление компенсаций, штрафов, пеней, неустоек возможно как от контрагентов, в том числе покупателей, так и от сотрудников организации. В общем случает такие платежи считаются прочими доходами организации и приходуются на основании ПКО операцией дебет 50 кредит 76 «Расчеты с прочими дебиторами и кредиторами» . Отдельно стоит рассмотреть ситуации возмещения ущерба предприятию.

На основании результатов проверки и инвентаризации, оформленных протоколом или актом, работодатель принимает решение о возмещении причиненного ущерба. Его размер определяется по фактическим потерям, рассчитанным исходя из рыночных цен, которые действуют в данной местности на момент причинения ущерба.В том случае, если исчисленная сумма ущерба оказывается ниже стоимости имущества по данным бухгалтерского учета (с учетом степени износа поврежденного или утраченного имущества), то размер ущерба определяется по данным бухгалтерии.

Стоимость действительного материального ущерба формируется на счете 94 «Недостачи и потери от порчи ценностей». В дебет счета 73 «Расчеты с персоналом по прочим операциям» суммы, подлежащие взысканию с виновных лиц, относятся с кредита счетов 94 и 98 «Доходы будущих периодов» (за недостающие ТМЦ), 28 «Брак в производстве» (за потери от брака продукции) и т.д. По кредиту счета 73 записи производятся в корреспонденции со счетом 50 на суммы внесенных платежей. Таким образом, бухгалтер при оприходовании денежных средств в погашении материального ущерба выписывает ПКО делает запись дебет 50 кредит 73 .

Взыскать с сотрудника излишне выплаченную зарплату можно, если:

1) излишняя выплата произошла в результате счетной ошибки. При этом под счетной ошибкой понимается арифметическая ошибка, то есть ошибка, допущенная при арифметических подсчетах (письмо Роструда от 1 октября 2012 г. № 1286-6-1) ;

2) доказана вина сотрудника в невыполнении норм труда или в простое (эти обстоятельства должны быть установлены комиссией по трудовым спорам или судом);

3) ошибка была вызвана неправомерными действиями самого сотрудника. Например, если он подал в бухгалтерию неправильные документы на стандартные налоговые вычеты (это обстоятельство должно быть подтверждено судом).

Если достигнута договоренность с работником о том, что он вернет излишек с начисленной ему оплаты (внесет нужную сумму в кассу), то бухгалтеру организации при возврате следует выписать соответствующий ПКО и сделать запись дебет 50 кредит 70 «Расчеты с персоналом по оплате труда».

Предоставление заемных средств сотруднику оформляется договором, в соответствии с которым заимодавец (работодатель) предает в собственность заемщику (работнику) определенную денежную сумму, а последний обязуется ее вернуть. Валюта займа - рубли. Займы и кредиты в иностранной валюте имеют выдавать только кредитные организации.В случае, если организация выдала займ сотруднику, его погашение и уплата производится записями дебет 50 кредит 73 .

Уставный капитал, указанный в учредительных документах, к моменту регистрации общества должен быть оплачен не менее чем на 50 %. Оставшаяся часть уставного капитала вносится в течение года с момента регистрации общества. Если учредители вносят вклад в уставный капитал в денежной форме в кассу, то следует сделать операцию дебет 50 Кредит 75-01 (в качестве вклада в уставный капитал внесены денежные средства).

Располагая достаточным количеством средств, организация может выдавать займы как юридическим, так и физическим лицам. Займы предоставляются на возмездной либо безвозмездной основе. Займы могут быть выданы в денежной форме, натуральной форме, форме товарного кредита. Информация о денежных займах, предоставленных другим юридическим лицам, обобщается на счете 58 «Финансовые вложения», субсчет 58-03 «Предоставленные займы» . По дебету указанного счета отражают суммы предоставленных займов, по кредиту - возвращенные средства. Чтобы учесть заем как финансовое вложение, надо выполнить несколько условий: должен быть заключен договор займа, а сам заем должен сулить компании экономические выгоды, т.е. проценты. Поэтому на счете 58 «Финансовые вложения» предприятие должно отражать выданные займы, по которым начисляются проценты. Если заем беспроцентный, то финансовым вложением он являться не будет, так как не удовлетворяет условиям признания. Учет таких операций следует вести на счете 76 «Расчеты с разными дебиторами и кредиторами» .

Возврат займов в кассу отражают записями:

1) дебет 50 Кредит 58-03 - погашен процентныйзаем;

2) дебет 50 Кредит 76 - погашен беспроцентный заем .

Следует отметить, что Указанием №3210-У разъяснено, что на операции с ценными бумагами, выдачу и возврат займов (процентов по ним), оплату аренды недвижимости нельзя тратить кассовую выручку. Прежде необходимо снять деньги с расчетного счета .

Цель проведения инвентаризации кассы - проверка правильности иреальности текущего учета кассовых операций, выявление ошибок врасчетах, контроль над сохранностью денежных средств и денежных документов вкассе, соблюдение принципа материальной ответственности должностных лиц.В бухгалтерском учете результаты инвентаризации кассы в случае обнаружения излишка оформляются записью дебет 50 Кредит 91-01 (выявлена сумма излишка вкассе) .

На предприятии может функционировать касса в иностранной валюте; операции в ней отражаются на субсчете 50-4 (в случае наличия внешнеэкономических операций и заграничных командировок). Все валютные движения по кассе отражаются в единой на предприятии кассовой книге. Все записи осуществляются в рублях. Курсовые разницы, связанные с изменением курса рубля на различные дни оценивания валютных активов и обязательств, которые возникают на счетах 52 и 57, отражаются при помощи счета 91. Положительные курсовые разницы видны на субсчете «Прочие доходы» (по кредиту), а отрицательные -- на субсчете «Прочие расходы» (по дебету). Основанием для отражения курсовых разниц является бухгалтерская справка. Следовательно, положительная курсовая разница отражается записью дебет 50.04 кредит 91-01.

Во всех случая поступления денежных средств в кассу организации бухгалтер должен оформить ПКО. Форма ПКО № КО1 содержит две части: сам ордер и специальную отрывную квитанцию. Обе части документа должны быть заполнены и подписаны ответственным лицом одновременно. Порядок заполнения полей ПКО отражен в Приложении7.Записи в кассовой книге производятся тот день, когда наличные поступили в кассу.

Движение документов, связанных с денежной наличность, схематично можно представить в виде схемы на рис. 1.3. Информация из первичных документов кассового учета систематизируется регистрах бухгалтерского учета откуда замет попадает в финансовую отчетность.

Рассмотрим примеры отражения приходных кассовых операций в ПАО «Завод «Красное Сормово» за 12 октября 2015 г. Приход наличных в кассу отражен следующими записями (табл. 1.5).

Рис. 1.3. Документооборот кассовых операций

Таблица 1.5 - Корреспонденция счетов по учету прихода денежных средств в кассу в ПАО «Завод «Красное Сормово» 12 октября 2015 г.

Вся корреспонденция счетов выполнена в соответствии с Планом счетов и инструкцией по ее применению.

Рассмотрим учет расхода денежных средств и кассы.