Договор ГПХ без ошибок: правила оформления, налоги и взносы. Договор гпх с сотрудником организации проводки Договор гпх бухгалтерский учет

1. Чем гражданско-правовой договор отличается от трудового договора.

2. В каком порядке исчисляются НДФЛ и страховые взносы с выплат по договору на выполнение работ (услуг) с физически лицом.

3. Как в бухгалтерском учете отражаются операции по договору ГПХ с физическим лицом.

Приобретение работ или услуг у сторонних организаций (ИП) – обычное явление, без которого сложно представить деятельность любого хозяйствующего субъекта. Однако в качестве исполнителя работ (услуг) может выступать не только другая организация (ИП), но и физическое лицо. Например, весьма распространены услуги физических лиц по созданию корпоративного сайта, по перевозке имущества, по организации и проведению различных корпоративных мероприятий (тренингов, семинаров, праздников) и т.д. Очевидно, что для проведения разовых работ (услуг) заключать трудовой договор с исполнителем и вводить дополнительную штатную единицу нецелесообразно. Как же в таком случае оформить взаимоотношения, провести расчеты и удержать налоги? Об этом речь пойдет далее в статье.

Документальное оформление

- Договор на выполнение работ (оказание услуг) с физическим лицом

Документальное оформление отношений с физическим лицом, привлеченным для выполнения разовых работ (услуг), начинается с заключения договора. При этом договор носит не трудовой, а гражданско-правовой характер (ГПХ), и имеет следующие разновидности:

- договор на выполнение работ (договор подряда);

- договор на оказание услуг.

При заключении договора на выполнение работ (услуг) важно проконтролировать, чтобы в него случайно не «перетекли» положения и формулировки трудового договора. Более того, гражданско-правовой договор с физически лицом должен быть таковым не только по форме, но и по сути. Поэтому необходимо четко понимать разницу между трудовым договором и договором гражданско-правового характера с физическим лицом. Принципиальные отличия этих двух видов договоров представлены в таблице:

|

Отличия |

Договор на выполнение работ (услуг) с физическим лицом | |

| Законодательное регулирование | Гражданское законодательство:

|

Трудовое законодательство:ТК РФ |

| Стороны договора | Исполнитель (подрядчик) и заказчик | Работник и работодатель |

| Предмет договора | Выполнение конкретного задания (поручения, заказа) заказчика – конечный результат | Выполнение работником трудовой функции (работа по должности в соответствии со штатным расписанием, профессии, специальности с указанием квалификации) |

| Срок действия | Указание конкретных сроков выполнения работ является обязательным условием договора (ст. 708 ГК РФ). | Если срок действия договора прямо не установлен, договор считается заключенным на неопределенный срок (ст. 58 ТК РФ). |

| Подчиненность | На исполнителя не распространяются требования локальных нормативных актов заказчика (режим труда и отдыха, дресс-код и т.д.). Исполнитель не подчиняется должностным лицам заказчика. | Работник должен соблюдать требования локальных нормативных актов, а также выполнять распоряжения работодателя. |

| Организация работы | Исполнитель сам обеспечивает себя всем необходимым для выполнения работ (услуг по договору). По соглашению сторон в договоре может предусматриваться предоставление инструментов, материалов и т.д. заказчиком. | Работодатель обязан обеспечить работника всем необходимым для работы, создать безопасные условия труда. |

| Социальные гарантии и компенсации | На исполнителя не распространяются гарантии, предусмотренные ТК РФ (ежегодный оплачиваемый отпуск, оплата пособий по временной нетрудоспособности и т.д.) | Работник имеет право на все гарантии, предусмотренные ТК РФ |

| Выплаты по договору | Цена договора определяется по соглашению сторон, без каких-либо ограничений по размеру. Если договором не предусмотрена выплата аванса (поэтапная оплата), то оплата производится по завершении работ, после их приемки заказчиком. | Заработная плата работнику устанавливается в трудовом договоре в твердой сумме. Периодичность выплаты: не реже, чем каждые полмесяца. Минимальный размер заработной платы ограничен МРОТ. |

| Кадровый учет | Никакие кадровые документы на исполнителя работ по договору не оформляются, трудовая книжка не заполняется. | На работника оформляются все необходимые кадровые документы (приказ о приеме на работу, личная карточка, заполняется трудовая книжка и т.д.) |

Итак, сравнив условия гражданско-правового договора на выполнение работ (услуг) с физлицом и трудового договора, очевидно, что первый вариант имеет ряд существенных преимуществ с точки зрения заказчика :

- оплачивается только конечный результат, а не все время, затраченное исполнителем;

- риск невыполнения задания полностью лежит на исполнителе;

- исполнитель сам обеспечивает себя всем необходимым для работы (если в договоре не предусмотрено иное);

- у заказчика не возникает никаких дополнительных затрат по оплате отпусков, больничных и т.д.

Учитывая все эти преимущества, неудивительно, что многие работодатели пытаются «замаскировать» трудовые отношения под гражданско-правовые. И также неудивительно, что контролирующие органы с особым вниманием проверяют договоры с физлицами на выполнение работ (услуг). Поэтому, чтобы избежать возможных претензий, необходимо учитывать основные ошибки в договоре с физическим лицом, которые указывают на трудовой характер отношений (Письма МНС России от 19.06.01 № СА-6-07/463@, УФНС России по г. Москве от 25.12.07 № 21-11/123985@, ФСС РФ от 20.05.97 № 051/160-97):

- закрепление за исполнителем конкретной трудовой функции, указание в договоре должности в соответствии со штатным расписанием заказчика, специальности, квалификации;

- работы по договору носят длящийся, а не разовый характер (например, уборка помещений заказчика, охрана территории), не указаны конкретные количественные и качественные измерители работы;

- подчиненность исполнителя внутреннему трудовому распорядку заказчика;

- гарантированная оплата труда (независимо от результата), выплата вознаграждения в сроки, установленные для заработной платы;

- обеспечение исполнителю необходимых условий труда (с предоставлением постоянного рабочего места, средств труда);

- направление исполнителей по договору гражданско-правового характера в за счет заказчика (с выплатой суточных, оплатой по среднему заработку).

! Обратите внимание: за заключение гражданско-правового договора на выполнение работ (услуг), который фактически регулирует трудовые отношения, предусмотрена административная ответственность в виде штрафа (ч. 3 ст. 5.27 КоАП РФ):

- для должностных лиц: от 10 000 до 20 000 руб.

- для ИП: от 5 000 до 10 000 руб.

- для юридических лиц: от 50 000 до 100 000 руб.

- Акт приема-передачи выполненных работ (услуг)

По факту выполнения исполнителем работ (услуг) составляется соответствующий акт. Законодательством не предусмотрена унифицированная форма такого акта, поэтому стороны (как правило, заказчик) разрабатывают ее сами. Акт приема-передачи работ (услуг) по договору с физлицом является первичным учетным документом, поэтому он должен содержать все необходимые реквизиты (п. 2 ст. 9 Федерального закона от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»):

- наименование документа;

- дата составления;

- наименование организации-заказчика (ИП);

- наименование выполненных работ (услуг);

- величина натурального и (или) денежного измерения выполненных работ (услуг) с указанием единиц измерения;

- реквизиты и подписи заказчика и исполнителя;

НДФЛ с вознаграждения по договору ГПХ

Выплаты по договору на выполнение работ (услуг) признаются доходом исполнителя, облагаемым НДФЛ (пп. 6 п. 1 ст. 208 НК РФ). При этом заказчик — организация или ИП — по законодательству является налоговым агентом, на которого возлагаются обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ с доходов исполнителя — физического лица (ст. 226 НК РФ).

! Обратите внимание: указание в договоре обязанности исполнителя самостоятельно исчислить и уплатить в бюджет сумму НДФЛ, противоречит нормам налогового законодательства и не снимает такую обязанность с заказчика (Письмо Минфина от 25.04.2011 № 03-04-05/3-292). Кроме того, НДФЛ должен удерживаться из доходов исполнителя (то есть на руки исполнитель получит сумму, указанную в договоре, за вычетом НДФЛ), а не уплачиваться за счет собственных средств заказчика (п. 9 ст. 226 НК РФ).

НДФЛ с сумм вознаграждения удерживается в общем порядке: по ставке 13 % (с доходов резидентов) и 30% (с доходов нерезидентов). При этом в налогооблагаемую базу включаются также суммы расходов исполнителя, которые ему возмещает заказчик (Письма Минфина от 23.01.2015 № 03-04-05/1733, от 05.09.2011 № 03-04-05/8-633). Если договором предусмотрена выплата исполнителю аванса, то с суммы аванса также необходимо удержать НДФЛ и перечислить его в бюджет в день выплаты.

Доходы исполнителя в целях расчета НДФЛ могут быть уменьшены на налоговые вычеты:

- профессиональный вычет в сумме расходов, понесенных для выполнения обязательств по договору, подтвержденных документально (чеки ККТ, товарные чеки, накладные, проездные билеты и т.д.) (п. п. 2, 3 ст. 221 НК РФ);

Напомню, что налоговые вычеты предоставляются только в отношении доходов, облагаемых по ставке 13%, на основании письменного заявления налогоплательщика (в нашем случае – исполнителя по договору).

Поскольку заказчик является налоговым агентом в отношении доходов исполнителя по договору гражданско-правового характера, обязанность вести учет таких доходов и предоставлять в налоговую сведения по форме 2-НДФЛ также лежит на заказчике. В справке 2-НДФЛ отражается:

- сумма вознаграждения (в т.ч. аванса) с кодом дохода 2010;

- сумма профессионального вычета (если предоставляется) с кодом вычета 403;

- сумма стандартного вычета.

Страховые взносы на выплаты по договору ГПХ

Страховые взносы с сумм вознаграждения по договору гражданско-правового характера на выполнение работ (услуг) с физическим лицом начисляются в следующем порядке:

Взносы с сумм оплаты по договору на выполнение работ (услуг) с физлицом начисляются в том же порядке и по тем же ставкам, что и взносы с заработной платы. При этом суммы аванса включаются в базу для начисления взносов на день их выплаты исполнителю.

! Обратите внимание: суммы расходов, которые исполнитель понес в связи с выполнением обязательств по договору (стоимость приобретенных материалов, сырья и инструментов, расходы на проезд и проживание вне места постоянного жительства) и которые возмещаются за счет заказчика, не облагаются страховыми взносами при условии их документального подтверждения (пп. «ж» п. 2 ч. 1 ст. 9 Закона № 212-ФЗ, Письмо Минтруда от 26.02.2014 № 17-3/В-80).

Бухгалтерский учет операций по договору на выполнение работ (услуг) с физлицом

|

Дебет счета |

Кредит счета | |

| Начислено вознаграждение исполнителю – физическому лицу по договору на выполнение работ (услуг) | ||

| 26 «Общехозяйственные расходы»(20 «Основное производство», 44 «расходы на продажу») | 69 «Расчеты по социальному страхованию и обеспечению» | Начислены страховые взносы на сумму вознаграждения |

| 60 «Расчеты с поставщиками и подрядчиками»(76 «Расчеты с разными дебиторами и кредиторами) | Удержан НДФЛ с суммы вознаграждения | |

| 60 «Расчеты с поставщиками и подрядчиками»(76 «Расчеты с разными дебиторами и кредиторами) | 50 «Касса»51 «Расчетные счета» | Сумма вознаграждения выплачена исполнителю |

| 68 «Расчеты по налогам и сборам» / НДФЛ | 51 «Расчетные счета» | НДФЛ с вознаграждения перечислен в бюджет |

Считаете статью полезной и интересной – делитесь с коллегами в социальных сетях!

Остались вопросы – задавайте их в комментариях к статье!

Yandex_partner_id = 143121; yandex_site_bg_color = "FFFFFF"; yandex_stat_id = 2; yandex_ad_format = "direct"; yandex_font_size = 1; yandex_direct_type = "vertical"; yandex_direct_border_type = "block"; yandex_direct_limit = 2; yandex_direct_title_font_size = 3; yandex_direct_links_underline = false; yandex_direct_border_color = "CCCCCC"; yandex_direct_title_color = "000080"; yandex_direct_url_color = "000000"; yandex_direct_text_color = "000000"; yandex_direct_hover_color = "000000"; yandex_direct_favicon = true; yandex_no_sitelinks = true; document.write(" ");

Нормативная база

- Налоговый кодекс РФ

- Трудовой кодекс РФ

- Кодекс об административных правонарушениях РФ

- Федеральный закон от 06.12.2011 № 402-ФЗ «О бухгалтерском учете»

- Федеральный закон от 24.07.2009 № 212-ФЗ «О страховых взносах в Пенсионный фонд РФ, Фонд социального страхования РФ, Федеральный фонд обязательного медицинского страхования»

- Федеральный закон от 24.07.1998 № 125-ФЗ «Об обязательном социальном страховании от несчастных случаев на производстве и профессиональных заболеваний»

- Письмо Минтруда от 26.02.2014 № 17-3/В-80

- Письма Минфина РФ:

- от 25.04.2011 № 03-04-05/3-292;

- от 23.01.2015 № 03-04-05/1733;

- от 05.09.2011 № 03-04-05/8-633

Как ознакомиться с официальными текстами указанных документов, узнайте в разделе

При этом заказчик - организация или ИП - по законодательству является налоговым агентом, на которого возлагаются обязанности по исчислению, удержанию и перечислению в бюджет НДФЛ с доходов исполнителя - физического лица (ст. 226 НК РФ). ! Обратите внимание: указание в договоре обязанности исполнителя самостоятельно исчислить и уплатить в бюджет сумму НДФЛ, противоречит нормам налогового законодательства и не снимает такую обязанность с заказчика (Письмо Минфина от 25.04.2011 № 03-04-05/3-292). Кроме того, НДФЛ должен удерживаться из доходов исполнителя (то есть на руки исполнитель получит сумму, указанную в договоре, за вычетом НДФЛ), а не уплачиваться за счет собственных средств заказчика (п. 9 ст. 226 НК РФ). НДФЛ с сумм вознаграждения удерживается в общем порядке: по ставке 13 % (с доходов резидентов) и 30% (с доходов нерезидентов).

Как в 1с отразить выплаты по договору гражданско-правового характера

Внимание

Поскольку заказчик является налоговым агентом в отношении доходов исполнителя по договору гражданско-правового характера, обязанность вести учет таких доходов и предоставлять в налоговую сведения по форме 2-НДФЛ также лежит на заказчике.

В справке 2-НДФЛ отражается:

- сумма вознаграждения (в т.ч.

аванса) с кодом дохода 2010; - сумма профессионального вычета (если предоставляется) с кодом вычета 403;

- сумма стандартного вычета.

Инфо

Страховые взносы на выплаты по договору ГПХ Страховые взносы с сумм вознаграждения по договору гражданско-правового характера на выполнение работ (услуг) с физическим лицом начисляются в следующем порядке: Взносы в ПФР Начисляются, если исполнитель не является иностранным гражданином или лицом без гражданства, временно пребывающим на территории РФ (п.

1 ч. 1 ст. 5, п. 15 ч. 1 ст.

Особенности договора на выполнение работ (услуг) с физическим лицом

Эта сумма будет автоматически попадать в документы «Начисление зарплаты и взносов» или «Начисление по договорам» до даты окончания договора.

Раньше в программе оплата по договорам подряда начислялась только при окончательном расчете зарплаты, то есть только в документе «Начисление зарплаты и взносов», а выплата попадала в ведомость зарплаты за месяц.

Важно

Но в новой версии «1С:Зарплата и управление персоналом» 3.1.2 стало доступно начисление и выплата дохода отдельно от итогового расчета зарплаты.Добавлен новый документ «Начисление по договорам (в т.ч.

Авторским)» (радел « Зарплата»). С помощью этого документа произвести начисление по договору подрядастало возможным ив середине месяца.

В данном документе также реализован расчет сумм удержаний и НДФЛ.

Выплаты по гражданско-правовым договорам

Работник должен соблюдать требования локальных нормативных актов, а также выполнять распоряжения работодателя.

Организация работы Исполнитель сам обеспечивает себя всем необходимым для выполнения работ (услуг по договору). По соглашению сторон в договоре может предусматриваться предоставление инструментов, материалов и т.д. заказчиком. Работодатель обязан обеспечить работника всем необходимым для работы, создать безопасные условия труда.

Социальные гарантии и компенсации На исполнителя не распространяются гарантии, предусмотренные ТК РФ (ежегодный оплачиваемый отпуск, оплата пособий по временной нетрудоспособности и т.д.) Работник имеет право на все гарантии, предусмотренные ТК РФ Выплаты по договору Цена договора определяется по соглашению сторон, без каких-либо ограничений по размеру.

Бухгалтерский учёт по договору подряда

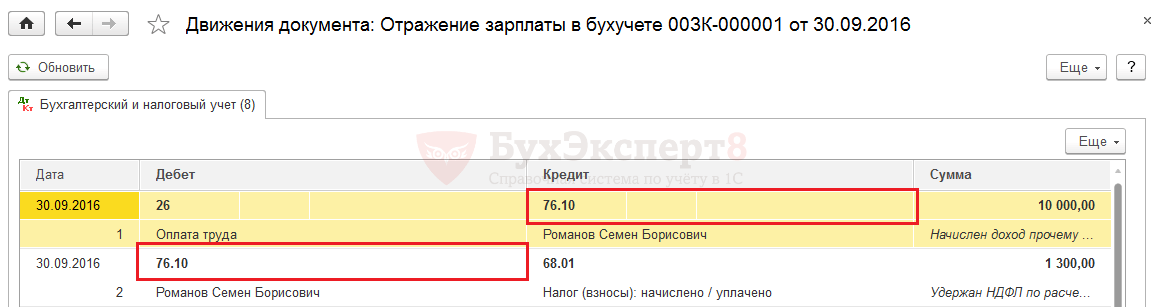

При безналичном расчете формируем проводки (не забываем вычесть НДФЛ): ДТ 76.10 КТ 51.01 – 10 000 – 1 300 = 8 700 рублей После загрузки выписки из банк-клиента, проверяем что перечисление денежных средств на карту физического лица, с которым заключен договор ГПХ, попало на Вид операции – «Перечисление сотруднику по договору подряда».

В случае, если автоматически документ разнесен не верно, меняем вручную вид операции и затем проверяем в движении документа, правильность разнесения по счетам учета.

6. Перечисляем НДФЛ в бюджет Операция отражается следующей проводкой: Дт 68.01 Кт 51.01 – 1 300 рублей 7.

Договор гпх в 2017 году: налоги и взносы

В поле «Способ оплаты» указываем условия оплаты по договору:- если установить переключатель на поле «Однократно в конце месяца», то оплата работы будет производиться один раз после окончания договора;- переключатель на поле «По актам выполненных работ» означает, что оплачиваться работа будет по факту регистрации документа «Акт приемки выполненных работ»;- если установлен переключатель на поле «В конце срока с ежемесячными авансовыми платежами», то оплата по договору будет начисляться ежемесячно без актов о выполненных работах.Сначала выберем первый вариант с выплатой в конце срока.Страховые взносы по договору начисляются на обязательное пенсионное и медицинское страхование. Не осуществляется страхование на случай материнства и нетрудоспособности, а также не начисляются взносы в ФСС от НС.

На работника оформляются все необходимые кадровые документы (приказ о приеме на работу, личная карточка, заполняется трудовая книжка и т.д.) Итак, сравнив условия гражданско-правового договора на выполнение работ (услуг) с физлицом и трудового договора, очевидно, что первый вариант имеет ряд существенных преимуществ с точки зрения заказчика:

- оплачивается только конечный результат, а не все время, затраченное исполнителем;

- риск невыполнения задания полностью лежит на исполнителе;

- исполнитель сам обеспечивает себя всем необходимым для работы (если в договоре не предусмотрено иное);

- у заказчика не возникает никаких дополнительных затрат по оплате отпусков, больничных и т.д.

Учитывая все эти преимущества, неудивительно, что многие работодатели пытаются «замаскировать» трудовые отношения под гражданско-правовые.

Более того, гражданско-правовой договор с физически лицом должен быть таковым не только по форме, но и по сути.

Поэтому необходимо четко понимать разницу между трудовым договором и договором гражданско-правового характера с физическим лицом.

Принципиальные отличия этих двух видов договоров представлены в таблице: Отличия Договор на выполнение работ (услуг) с физическим лицом Трудовой договор Законодательное регулирование Гражданское законодательство:

- договор подряда - гл. 73 ГК РФ

- договор возмездного оказания услуг - гл.

Внимание! Возможность выбора счета учета для договоров ГПХ: 70 или 76 запланирована разработчиками 1С к реализации в 1С:ЗУП 3 в одной из ближайших версий (3.1.5 или не сильно позже). В кейсе рассматривается решение задачи в ЗУП 3.1.3 и более ранних версиях.

Типовой функционал 1С ЗУП:3 предполагает, что все начисления по договору ГПХ в документе относятся на вид операции Договор (работы услуги) .

После синхронизации с 1С:Бухгалтерией 3 и проведения документа Отражение зарплаты в бухучете на стороне бухгалтерской программы, этот вид операции дает проводку по кредиту 70 счета. При этом изменить счет кредита на уровне способа отражения не представляется возможным, поскольку справочник Способы отражения в 1С:Бухгалтерии 3 позволяет задать лишь счета затрат.

В данной ситуации получить нужный счет кредита возможно, изменив значение в колонке Вид операции . Чтобы получить 76 счет, следует указать вид операции Доходы контрагентов . Вносить такое изменение рекомендуется в исходном документе на стороне 1С:ЗУП.

Также стоит обратить внимание, что потребуется внести корректировки и на вкладке Начисленный НДФЛ . Изменить вид операции для НДФЛ таких сотрудников на НДФЛ с доходов контрагентов.

Тогда и в проводках по начислениям, и в проводках по НДФЛ на стороне бухгалтерской программы будет использован счет 76.10.

Также стоит заметить, что в 1С:Бухгалтерии 3 следует для данной ситуации корректно отразить факт выплаты зарплаты договорнику. Обычно при отражении факта выплаты зарплаты сотруднику в документе Выдача наличных / Списание с расчетного счета используется вид операции Выплата заработной платы … /Перечисление заработной платы … .

Однако в рассматриваемой ситуации такой вид операции не подойдет, поскольку при проведении он дает проводку по счету 70. Чтобы получить проводку по счету 76, необходимо выбрать вид операции Выплата сотруднику по договору подряда /Перечисление сотруднику по договору подряда .

Какими проводками отразить выплату вознаграждения доверительного управляющего в бухучете."

Ответ

Начисление вознаграждения нужно отразить на счетах учета затрат с использованием счета 76. Удержание и перечисление НДФЛ следует отразить с использованием счета 68. Начисление и уплату страховых взносов следует отразить с использованием счета 69.

Обратите внимание на то, что . Учитывайте активы по новым правилам. Подробности читайте в журнале

Проводки приведены в тексте подробного ответа.

Как учесть вознаграждение по гражданско-правовому договору на выполнение работ (оказание услуг), заключенному с гражданином

Бухучет

В бухучете расчеты по гражданско-правовым договорам отразите на счете 76 «Расчеты с разными дебиторами и кредиторами» даже в том случае, если договор заключен с сотрудником (). В этом случае счет 70 «Расчеты с персоналом по оплате труда» использовать нельзя. Он предназначен только для ведения расчетов с сотрудниками по оплате труда, в данном же случае исполнителя сотрудником признать нельзя.

Корреспондирующий счет определите исходя из характера работы (услуги):*

Дебет 20 (23, 29) Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги) для нужд основного (вспомогательного, обслуживающего) производства;

Дебет 25 (26) Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги) для общепроизводственных (общехозяйственных) нужд (например, оплата услуг адвоката);

Дебет 44 Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги), связанные с продажей продукции, товаров, работ и услуг. В торговых организациях по дебету счета 44 может быть отражено начисление всех вознаграждений по гражданско-правовым договорам за выполненные работы (оказанные услуги);

Дебет 08 Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги) по строительству (монтажу, реконструкции) основных средств;

Дебет 91-2 Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги), не связанные с производством и реализацией (например, услуги по организации отдыха и развлечений);

Дебет 91-2 Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги) по ликвидации последствий чрезвычайных событий;

Дебет 91-2 Кредит 76

- начислено вознаграждение по гражданско-правовому договору за выполненные работы (оказанные услуги) за счет чистой прибыли с согласия собственников организации.

Такую проводку нужно делать независимо от того, направлена на выплату вознаграждения чистая прибыль прошлых лет или текущего года (в т. ч. прибыль по итогам квартала, полугодия, девяти месяцев). Дело в том, что отражать подобные расходы с использованием счета 84 нельзя. Это будут прочие расходы, которые также влияют на финансовый результат организации. Соответственно, такие расходы нужно отразить по дебету счета 91-2. Аналогичные разъяснения приведены в письмах Минфина России и .

Выплату вознаграждения отразите проводкой:

Дебет 76 Кредит 50 (51, 52...)

- выплачено вознаграждение по гражданско-правовому договору.

НДФЛ*

С выплат гражданам по гражданско-правовым договорам о выполнении работ (оказании услуг) удерживайте НДФЛ, поскольку в этом случае организация признается налоговым агентом ( , письма Минфина России и ).

И даже если в договоре предусмотреть, что НДФЛ платит сам гражданин, от обязанностей налогового агента организация не освобождается. Такие условия договора ничтожны ( , ).

Налог удержите с выплат как , так и . При этом НДФЛ с выплат по гражданско-правовому договору исполнителю-резиденту удержите, если он получил доход как из источников в РФ, так и из источников за пределами России. НДФЛ с выплат нерезидентам за выполнение работ (оказание услуг) нужно удерживать, только если гражданин получил доход из источников в РФ. Если же доход получен нерезидентом из источников за пределами России, НДФЛ не удерживайте. Такие правила установлены Налогового кодекса РФ.

Налог не удерживайте также в случае, если договор заключен с предпринимателем, нотариусом или адвокатом. Предприниматели и нотариусы НДФЛ платят самостоятельно (). Адвокаты, учредившие адвокатский кабинет, НДФЛ также платят самостоятельно (). В остальных случаях с доходов адвокатов налог удерживают коллегии адвокатов, адвокатские бюро или юридические консультации ().

В бухучете удержание и перечисление в бюджет НДФЛ отразите проводками:*

Дебет 76

Кредит 68 субсчет «Расчеты по НДФЛ»

- удержан НДФЛ с вознаграждения;

Дебет 68 субсчет «Расчеты по НДФЛ» Кредит 51

- перечислен в бюджет НДФЛ.

Перечислить НДФЛ в бюджет нужно по месту постановки организации на учет.

А если речь идет о доходах по гражданско-правовым договорам, которые заключило обособленное подразделение? Тогда НДФЛ нужно перечислить по реквизитам налоговой инспекции, в которой это подразделение зарегистрировано.

Такой порядок предусмотрен статьи 226 Налогового кодекса РФ.

Страховые взносы*

Независимо от того, какую систему налогообложения применяет организация, с вознаграждений людям по определенным гражданско-правовым договорам нужно начислить взносы на обязательное пенсионное (медицинское) страхование (). К таким договорам относятся гражданско-правовые договоры на выполнение работ (оказание услуг), выполнение авторского заказа, передачу авторских прав, предоставление прав использования произведений. По другим гражданско-правовым договорам (например, по договору аренды) начислять страховые взносы не нужно. Подробнее об этом см. . Взносы на обязательное социальное страхование не начисляйте ().

А вот компенсация фактических расходов физлица, связанных с выполнением работ либо оказанием услуг по договорам гражданско-правового характера, страховыми взносами не облагается вообще. Об этом сказано в пункта 2 части 1 статьи 9 Закона от 24 июля 2009 г. № 212-ФЗ. Естественно, компенсируемые расходы должны быть подтверждены документально. Такие разъяснения приведены в .

Взносы на страхование от несчастных случаев и профзаболеваний нужно начислить, только если обязанность организации платить их предусмотрена гражданско-правовым договором ( , Закона от 24 июля 1998 г. № 125-ФЗ).

Как отразить взносы на обязательное пенсионное (социальное, медицинское) страхование в бухучете и при налогообложении

Бухучет*

В бухучете расчеты по взносам на обязательное пенсионное (социальное, медицинское) страхование отражайте на счете 69 «Расчеты по социальному страхованию и обеспечению» (). Аналитический учет ведите отдельно по каждому виду страховых взносов. Для этого к счету 69 откройте субсчета:

- «Расчеты с ПФР»;

- «Расчеты с ФСС по взносам на социальное страхование»;

- «Расчеты с ФФОМС».

Начисляйте страховые взносы в корреспонденции с тем счетом, на котором отражалось вознаграждение, с суммы которого рассчитаны взносы:

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2...) Кредит 69 субсчет «Расчеты с ПФР»

- начислены пенсионные взносы;

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2...) Кредит 69 субсчет «Расчеты с ФСС по

взносам на социальное

страхование»

- начислены взносы на социальное страхование на случай временной нетрудоспособности и в связи с материнством в ФСС России;

Дебет 20 (08, 23, 25, 26, 29, 44, 91-2...) Кредит 69 субсчет «Расчеты с ФФОМС»

- начислены взносы на медицинское страхование в ФФОМС.

Такие проводки делайте в последний день месяца по итогам всех выплат, начисленных в этом периоде ().

Если организация понесла расходы на социальное страхование (выплата больничных пособий, оплата декретного отпуска и т. д.), сумму страховых взносов, зачисляемых в ФСС России. Эту операцию отразите проводкой:

Дебет 69 субсчет «Расчеты с ФСС по

взносам на социальное

страхование» Кредит 70

- начислены расходы на государственное социальное страхование.

Если организация получила от ФСС России денежные средства в счет возмещения расходов на обязательное социальное страхование (например, когда сумма расходов по социальному страхованию превысила сумму начисленных страховых взносов), отразите такую операцию проводкой:

Дебет 51 Кредит 69 субсчет «Расчеты с ФСС по

взносам на социальное

страхование»

- получены деньги от ФСС России в счет возмещения расходов на обязательное социальное страхование.

Уплату страховых взносов в бухучете отражайте проводками:

Дебет 69 субсчет «Расчеты с ПФР» Кредит 51

- перечислены пенсионные взносы;

Сегодня мы рассмотрим простую, но, как оказалось, актуальную тему:

Расчет вознаграждения, налогов и взносов по договору ГПХ (договору подряда).

Человек, который совсем недавно открыл свою фирму и решил для выполнения работ пригласить стороннего исполнителя (физическое лицо, подрядчик), задается вопросом: какую реальную сумму мне придется потратить, чтобы рассчитаться с исполнителем и соблюсти нормы законодательства?

На момент возникновения этого вопроса руководитель знает только сумму, которую должен передать «на руки» исполнителю. В то же время он понимает, что фактически с его расчетного счета исчезнет другая сумма, и хочет заранее представлять ее величину.

Мы не говорим сейчас о промышленных гигантах и давно работающих на рынке фирмах, бухгалтерский учет которых отлажен, количество сотрудников велико, а вопросами своевременных выплат занимается квалифицированный бухгалтер.

Мы скорее рассмотрим гипотетическую ситуацию, когда амбициозный будущий руководитель продумывает бизнес-план и хочет получить представление о том, как он будет рассчитываться с будущими исполнителями его заказов.

Итак,

мы сообщаем нашему руководителю, что он должен принять во внимание следующие выплаты

:

- Вознаграждение, указанное в договоре ГПХ (подряда),

- НДФЛ (вознаграждение указывается с учетом НДФЛ),

- Страховые взносы (ПФР и ФФОМС)

Чтобы не быть голословными, вспомним о нормах законодательства

, которые обязывают нас учитывать вышеперечисленные выплаты.

Положения законодательства приведены не полностью, а лишь фрагментами, которые необходимы для понимания конкретного примера.

Нормативные документы:

| Ссылка на НД | Положение | Пояснения |

| п.1 ст.702 ГК РФ | По договору подряда одна сторона (подрядчик) обязуется выполнить по заданию другой стороны (заказчика) определенную работу и сдать ее результат заказчику, а заказчик обязуется принять результат работы и оплатить его | Подтверждается обязанность выплаты вознаграждения подрядчику |

| пп.6 п.1 ст.208 НК РФ | К доходам от источников в Российской Федерации в целях обложениях НДФЛ относятся: вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия в Российской Федерации | Доход, полученный подрядчиком, в обязательном порядке облагается НДФЛ |

| п.9 ст.226 НК РФ | Уплата налога за счет средств налоговых агентов не допускается. При заключении договоров и иных сделок запрещается включение в них налоговых оговорок, в соответствии с которыми выплачивающие доход налоговые агенты принимают на себя обязательства нести расходы, связанные с уплатой налога за физических лиц | В отношении подрядчика (физического лица) мы признаемся налоговым агентом и обязаны при выплате вознаграждения удержать НДФЛ из его вознаграждения и перечислить его в бюджет |

| пп.4 п.1 ст.218 НК РФ | Налоговый вычет за каждый месяц налогового периода распространяется на родителя, супруга (супругу) родителя, усыновителя, опекуна, попечителя, приемного родителя, супруга (супругу) приемного родителя, на обеспечении которых находится ребенок | При предоставлении подрядчиком необходимых документов и заявления вы вправе применить налоговый вычет на ребенка (профессиональный нал. вычет) при расчете НДФЛ. Размеры вычетов и нюансы перечислены в ст.218 НК РФ. В нашем примере мы не будем применять вычеты по НДФЛ |

| пп. «а» и «б» п.1 ст.5 212-ФЗ; п.1 ст.7 212-ФЗ | Объектом обложения страховыми взносами для плательщиков страховых взносов (организаций, ИП) признаются выплаты и иные вознаграждения, начисляемые плательщиками страховых взносов в пользу физических лиц в рамках трудовых отношений и гражданско-правовых договоров, предметом которых является выполнение работ, оказание услуг (и др.) | Данные пункты устанавливают, что организация является плательщиком страховых взносов (в Пенсионный фонд и ФФОМС). Объектом обложения страховыми взносами будет являться вознаграждение, уплаченное подрядчику |

| пп.2 п.3 ст9 212-ФЗ | В базу для начисления страховых, подлежащих уплате в Фонд социального страхования Российской Федерации также не включаются следующие выплаты: любые вознаграждения, выплачиваемые физическим лицам по договорам гражданско-правового характера, в том числе по договору авторского заказа, договору об отчуждении исключительного права на произведения науки, литературы, искусства, издательскому лицензионному договору, лицензионному договору о предоставлении права использования произведения науки, литературы, искусства | Вознаграждение, уплаченное подрядчику, не облагается страховыми взносами на случай временной нетрудоспособности и в связи с материнством. Взносы на страхование от несчастных случаев и профзаболеваний уплачиваются только в том случае, если это условие оговорено в договоре подряда |

Договор подряда. Пример:

Нам даны следующие условия

:

Исполнитель по договору подряда должен получить «на руки» сумму вознаграждения 8 400 рублей.

Нужно узнать, какую сумму вознаграждения указать в договоре подряда с учетом НДФЛ.

Также рассчитать величину страховых взносов.

Так как мы отталкиваемся от суммы вознаграждения, которую фактически должен получить исполнитель, то рассчитаем

сумму вознаграждения для договора (с учетом НДФЛ 13%) следующим образом:

8 400 руб. = 87%,

Сумма вознагр. по договору = 100%.

- Сумма вознагр. по договору = 8 400 * 100 / 87 = 9 655 (руб.)

- НДФЛ , удержанный из вознаграждения = 9 655 * 13% = 1 255 (руб.)

(исполнитель получит «на руки» сумму за вычетом НДФЛ = 9 655 – 1 255 = 8 400 руб., что и требовалось).

- Страховые взносы в ПФ = 9 655 * 22% = 2 124,10 (руб.)

- Страховые взносы в ФФОМС = 9 655 * 5,1% = 492,41 (руб.)

- Общая сумма расходов , которую изначально хотел знать наш будущий руководитель =

9 655 + 2 124 + 492 = 12 271 (руб.)

Мы рассмотрели очень простой пример – без налоговых вычетов, превышения лимита по страховым взносам, без учета длительности выполнения работ и др. условий. Целью было дать примерное представление будущему работодателю (заказчику) о том, что помимо выплаты вознаграждения ему придется позаботиться о налогах и страховых взносах и о том, как их рассчитать.

Обращаем внимание:

- При расчете нужно применять актуальные ставки налогов и страховых взносов;

- Минимальный размер оплаты труда с 01.01.2015 составил 5 965 руб. в месяц;

- В договоре подряда вознаграждение указывается с учетом НДФЛ;

- Страховые взносы уплачиваются в рублях и копейках.

На этом все. Счастья Вам и причин для счастья! =)