Статистика дел о фиктивном банкротстве. Статистика кто стал банкротом физических лиц

При банкротстве физлиц ранее требовалось оплачивать 10 000 рублей, однако были приняты поправки, согласно которым сумма увеличилась до 25 000 рублей за каждую процедуру. Тем не менее, несмотря на существенное снижение суммы гонорара для финуправляющего по-прежнему граждане испытывают затруднения с его оплатой. Неудивительно, ведь в большинстве случаев банкротами становятся люди, испытывающие серьезные материальные затруднения. Также до конца не продуман механизм действий при банкротстве обоих супругов. В судебной практике уже был прецедент, когда банкротство признавали оба супруга одновременно, однако в законодательстве нет четкого механизма, регламентирующего порядок действий в данном случае.

Статистика: банкротств все больше и больше

Инфо

Ведь затраты на процедуру банкротства, которые закреплены в Законе, начинаются с цифры в 40-45 тысяч рублей. Поэтому для многих людей, прежде чем признать себя банкротом, нужно подкопить или занять денег.

А стоит ли вообще копить, занимать немалые деньги на банкротство? Реально ли вообще пройти банкротство физического лица до «заветного финала» — списания долгов? Реальные банкротства физ лиц. Анализ реальных процедур банкротства физических лиц (их удач, или неудач), позволяет с большой вероятностью оценить перспективы личного банкротства.

Данная информация доступна на сайте арбитражного суда и в Едином федеральном реестре сведений о банкротстве. Но без специальной подготовки, реальной практики участия в делах о банкротстве физических лиц трудно вникнуть в детали дела.

А детали играют очень важную роль.

Статистика банкротства в 2018 году

Важно

Жертвами становятся бывшие владельцы концернов, компаний, руководители крупных предприятий и сами банкиры. Как это работает? Например, в рамках банкротства финуправляющий поднимает все совершенные должником сделки за последние 3 года.

Для инициаторов, подавших на банкротство определенного гражданина, это отличный способ оспорить неугодные им сделки. Также в процессе банкротства суд может ограничить выезд должника за границу – этим фактором могут воспользоваться заинтересованные лица.

Вообще, банкротство физлиц представляет собой ряд возможностей, и является хорошо отработанным за последние 3 года механизмом, который каждый может использовать в своих целях. В большинстве случаев банкротами становятся простые граждане, для которых это единственная возможность избавиться от долговой кабалы и остаться при своем имуществе.

® Статья охраняется авторским правом.

Статистика банкротств граждан: процедур стало больше, а денег меньше

Какое имущество не могут изъять В отзывах физических лиц, прошедших банкротство, говорится о том, что в качестве выплаты задолженности далеко не каждая вещь может быть выставлена на торги. Например, если заемщик проживает в единственной квартире или владеет участком земли с домом, который является также единственным местом жительства для него, то подобная недвижимость не может быть продана в пользу кредитной компании.

Также к таким вещам относятся необходимые предметы быта индивидуального использования, мебель и одежда. К ним также не может быть предъявлено подобных санкций.

Также под защитой находятся те предметы, которые необходимы должнику в его профессиональной деятельности. Распространяется данное требование также и на живность, которая содержится на загородном участке.

То же самое касается подсобных помещений, которые требуются для того, чтобы содержать скот в нормальном состоянии.

Стоит ли банкротиться физическому лицу, индивидуальному предпринимателю (ип)?

Стоит учитывать, что для того, чтобы объявить себя банкротом, нужно обратиться к специалистам, которые действительно признают физическое лицо неплатежеспособным и достаточно добросовестным для того, чтобы не применять к нему дополнительных штрафных санкций. Что же это означает? Если рассмотреть отзывы физических лиц (кто делал банкротство), то многие отмечают, что данная процедура довольно изнурительная и долгая.

Дело в том, что существует две категории граждан, которые не оплачивают кредиты. Одни из них скрываются от банков или других финансовых учреждений, а другие готовы производить регулярные выплаты.

Однако у них просто нет необходимой суммы денег. Об этом они сообщают сотрудникам банковских учреждений и не скрывают каких-либо данных. Согласно отзывам физических лиц, кто прошел процедуру банкротства, тот относился именно ко второй категории.

Банкротство физических лиц: статистика и первые результаты

Что же говорится в отзывах физических лиц, прошедших процедуру банкротства? Если тот или иной человек хочет признать себя неспособным к оплате любых денежных счетов, чтобы избавиться от необходимых обязательств, в этом случае он обязан отвечать нескольким требованиям. В первую очередь у него должна быть задолженность по кредиту, которая превышает сумму 500 тыс. рублей. Кроме этого, просрочка по платежам должна составлять более 3 месяцев. Однако этот пункт имеет некоторую оговорку, согласно которой существует ряд обстоятельств, по которым заемщик может уже заранее предвидеть, что он не в состоянии будет оплатить возложенные на него кредитные обязательства.

Закон о банкротстве физических лиц: итоги работы за год

Внимание

Тем не менее, законопроект не идеален, есть ряд аспектов, которые выявились только в процессе судебной практики, и которые необходимо решать.В частности, сейчас идет работа над снижением ставок для финуправляющих, над возможностью упрощения процедуры банкротства, также неоднократно на государственном уровне поднимался вопрос банкротства целых семей. Уже есть определенные сдвиги по этим направлениям. Следует надеяться, что еще через год-два, с учетом нынешних разработок, ситуация значительно улучшится, процедура банкротства станет максимально простой и доступной для каждого.

Маргарита Холостова,финансовый управляющий Банкротство физлиц: перспективы Статистика показала, что лиц, подпадающих под действия Закона о банкротстве, насчитывается порядка 600 000. Что значит «подпадающих»? То есть у таких граждан имеются долги от 500 000 рублей и просрочка по кредитам сроком больше 3 месяцев.

Немного статистики банкротства

Имущественный вопрос должника Важное примечание: освобождение от обязательств будет возможным, если должник будет признан в суде добросовестным заемщиком первоначально, то есть он не вводил в заблуждение банк относительно своих доходов при оформлении кредита, и за 3 года до подачи заявления в суд, составленного с помощью ООО «Вектор права» о признании банкротом, не совершал подозрительные сделки с целью сокрытия имущества от кредиторов. Суд будет интересовать, какие сделки с имуществом должник совершал за последние 3 года. Сразу определяем, что дарение имущества родственникам и продажа по ценам ниже рыночных относятся к подозрительным сделкам, которые могут быть оспорены финансовым управляющим должника — обязательным участником в деле о банкротстве, — в результате чего имущество вернется в конкурсную массу и будет взыскано в пользу кредитора.

Банкротство физических лиц: отзывы прошедших процедуру

Причем статистика показывает, что уровень зарплаты не зависит от места проживания и региона, где зарегистрирован должник. Также интересный нюанс – довольно часто кредиторы выступают против завершения процедуры реализации.

Это связано с тем, что следующий этап судебного делопроизводства при банкротстве физических лиц – списание долгов. Кредиторы (ими наиболее часто являются банки) протестуют против завершения реализации, поскольку понимают, что все долги должника будут списаны, и они ничего не смогут с этим сделать.

Еще одна особенность практики дел о банкротстве – финуправляющие часто сами ходатайствуют о завершении процедуры реализации имущества. В соответствии с нормами законодательства, процедура реализации может быть назначена сроком до полугода, однако на практике финуправляющие уже по истечению нескольких месяцев ходатайствуют о ее завершении.

Это было немного несправедливо, так как человек, желающий объявить свою неплатежеспособность, по умолчанию не может вносить подобные суммы денег. Именно поэтому в 2017 году объем госпошлины был пересмотрен. Сегодня в отзывах физических лиц, прошедших процедуру банкротства, говорится, что теперь платить нужно всего 300 рублей. Подача заявления в суд Соответствующую бумагу необходимо тщательно составить в присутствии специалиста. Поэтому лучше обратиться за услугами к опытному юристу. После этого заявление о банкротстве необходимо передать в местный арбитражный суд. Туда же необходимо отнести все подготовленные документы, о которых говорилось выше. После того как заявление заемщика, не выплачивающего кредит, будет принято судебной инстанцией, он не имеет права вносить любые средства на кредитный счет. Кроме этого, заемщик не вправе управлять любыми активами, которые принадлежали ему ранее.

В России больше десяти миллионов потенциальных банкротов – граждан, которые могут воспользоваться законом о банкротстве физических лиц. Из них около миллиона людей обязаны это сделать. Ведь при сумме задолженности свыше 500 тысяч рублей и невозможности ее в срок оплачивать, банкротство физических лиц – дело далеко не добровольное. В этом случае предусмотрена обязанность по подаче в арбитражный суд заявления о признании гражданина банкротом. За невыполнение этой обязанности Федеральная налоговая служба вправе привлечь к административной ответственности, наложив штраф в размере до 3000 рублей.

Несмотря на это граждане - потенциальные банкроты не торопятся исполнять свою обязанность. Многие из них «наблюдают со стороны» за тем, как складывается судебная практика по банкротству физических лиц в 2016-2018 году.

Статистика банкротства физических лиц на 1 января 2018 года.

Спустя год работы закона о банкротстве физических лиц, было подано более 60 тысяч заявлений о банкротстве физических лиц. Это менее 10% от количества потенциальных банкротов. Освобождением от долгов уже завершились несколько тысяч дел. Статистику портят единичные решения судей:

- О завершении процедуры банкротства с сохранением долгов;

- Об отказе в банкротстве из-за отсутствия имущества.

Но, благо, это единичные исключения из правил. Около 98-99% дел завершились успешным списанием долгов. И это не может не воодушевлять тех, кто только задумывается о банкротстве или копит на него деньги.

Но, благо, это единичные исключения из правил. Около 98-99% дел завершились успешным списанием долгов. И это не может не воодушевлять тех, кто только задумывается о банкротстве или копит на него деньги.

Копить деньги на банкротство – это не случайная фраза в нашей статье, это то, с чем реально сталкиваются люди, задумывающиеся о банкротстве. Ведь затраты на процедуру банкротства, которые закреплены в Законе, начинаются с цифры в 40-45 тысяч рублей. Поэтому для многих людей, прежде чем признать себя банкротом, нужно подкопить или занять денег.

А стоит ли вообще копить, занимать немалые деньги на банкротство? Реально ли вообще пройти банкротство физического лица до «заветного финала» - списания долгов?

Реальные банкротства физ лиц.

Анализ реальных процедур банкротства физических лиц (их удач, или неудач), позволяет с большой вероятностью оценить перспективы личного банкротства. Данная информация доступна на сайте арбитражного суда и в Едином федеральном реестре сведений о банкротстве. Но без специальной подготовки, реальной практики участия в делах о банкротстве физических лиц трудно вникнуть в детали дела. А детали играют очень важную роль. Мы советуем, прежде чем начать банкротство, лучше изучить закон, судебную практику, а затем обратиться за бесплатной консультацией к нам в антикризисный центр «Долгам.НЕТ». Вы сможете получить ответы на образовавшиеся у вас вопросы, выслушать экспертное заключение наших специалистов по Вашей ситуации. На данный момент мы работаем в более чем 20 регионах нашей страны, постоянно отслеживаем и формируем судебную практику по банкротству физических лиц. Мы с высокой степенью точности оценим перспективы банкротства конкретно в Вашей ситуации, укажем на слабые места (если они есть). На основании полученной информации Вы сможете трезво принять решение о том, стоит ли Вам банкротиться как физическому лицу и стоит ли опасаться, что на Ваше банкротство подаст банк. Да-да, банк тоже вправе «запустить» процедуру Вашего банкротства, если это ему выгодно!

Получить бесплатную консультациюКогда банк подает на банкротство должника – физического лица?

Банк не будет подавать на Ваше банкротство, если ему это не выгодно. Зачем ему тратить время, деньги и трудовые ресурсы, если Банк не получит из этого выгоды для себя? Выгода от процедуры банкротства в том, что в процедуре банкротства кредиторы получают право оспорить сделки, совершенные должником в преддверии банкротства. И чем меньше времени с момента совершения сделки должником до принятия судом заявления о его банкротстве пройдет, тем больше шансы оспорить сделку. О том, как и какие сделки могут быть оспорены в процедуре банкротства читайте в статье «Оспаривание сделок в процедуре банкротства физических лиц».

Также банк заинтересован в Вашем банкротстве в случае наличия у Вас дорогостоящей ипотечной недвижимости (квартиры, дома) за которую Вы исправно платите в другой банк, выдавший ипотечный кредит.

Когда банку выгодно банкротство с ипотекой?

Ипотечные заемщики при наличии финансовых трудностей, зачастую, все силы бросают на погашение ипотечного кредита, а другие кредиторы остаются не у дел. Такие действия вызваны страхом потерять ипотечное жилье. Ведь за просрочку по другим кредитам, ипотечную квартиру не тронут при отсутствии просрочки по ипотеке. Эта логика работает, если у Вас среди не ипотечных кредиторов нет такого, кому бы вы задолжали более 500 тысяч рублей с просрочкой свыше трех месяцев.

Ипотечные заемщики при наличии финансовых трудностей, зачастую, все силы бросают на погашение ипотечного кредита, а другие кредиторы остаются не у дел. Такие действия вызваны страхом потерять ипотечное жилье. Ведь за просрочку по другим кредитам, ипотечную квартиру не тронут при отсутствии просрочки по ипотеке. Эта логика работает, если у Вас среди не ипотечных кредиторов нет такого, кому бы вы задолжали более 500 тысяч рублей с просрочкой свыше трех месяцев.

Если же «обделенному» ради ипотеки кредитору Вы задолжали более 500 тысяч рублей и просрочка достигла трех месяцев, то он может подать на Ваше банкротство. В процедуре банкротства встанет вопрос о продаже ипотечного жилья, невзирая на то, что просрочки по его оплате нет. Ипотечная квартира будет продана с торгов, а ипотечному кредитору достанется не более 80% от суммы реализации. Вот на оставшиеся 20% и будет претендовать «обделенный Вами» банк.

Но в большинстве случаев банку инициировать банкротства нет смысла, если конечно Ваши долги не исчисляются десятками и сотнями миллионов рублей.

Так стоит ли банкротиться физ лицу?

Несмотря на то, что "наш хлеб" – проведение процедур банкротства физических лиц, мы не можем говорить, что банкротиться нужно всем, даже если долг превышает 500 тысяч рублей! Несмотря на, казалось бы, внешнюю схожесть, каждая ситуация с долгами у людей индивидуальна. И даже незначительные, на первый взгляд, различия могут коренным образом повернуть исход дела. Для ответа на вопрос: «Спишут ли долги по кредитам, если признать себя банкротом? » лучше доверить анализ своей ситуации профессионалам. Тем более, что консультация по банкротству физических лиц в компании «Долгам.НЕТ» бесплатная. Без лишних трат Вы получите полный финансовый анализ и профессиональную оценку Вашей ситуации.

Фото с сайта bankrot24.com

Число банкротств физлиц растет, но этот институт все равно пока не оправдывает возложенных на него ожиданий, показывает свежая статистика реестра сведений о банкротстве. В то же время все менее популярной становится реструктуризация долгов гражданина. Почему так происходит, объяснили юристы-практики. Также из статистики видно, кто чаще всего инициирует процедуру потребительского банкротства и какие регионы вышли по ним в лидеры, оставив далеко позади Москву и Санкт-Петербург.

Банкротство физлиц становится популярнее, показывает статистика Единого федерального реестра сведений о банкротстве (ЕФРСБ). За три квартала 2017 года несостоятельными признали порядка 20 600 граждан, что в 14,7 раз больше, чем раньше. Эта цифра, по-видимому, продолжит постепенно расти. Когда банкротить можно было только индивидуальных предпринимателей, процедуру проходили около 1400 человек (данные за первые три квартала 2015 года).

Граждане становятся банкротами чаще, чем компании, сообщил в своем бюллетене ЕФРСБ. В третьем квартале 2017 года зафиксирован максимум: банкротами признано около 7400 человек. На этом фоне число фирм, которые объявляются несостоятельными, остается стабильным. Из квартала в квартал это от 3000 до 3500 предприятий. В то же время процедурами пользуется все больше граждан.

«Институт потребительского банкротства, изначально задуманный для людей, только сейчас начинает работать: растет число дел, в том числе по заявлениям должников, - резюмирует руководитель правового бюро Эдуард Олевинский . - Это показывает инертность правоприменителя».

Популярность института растет, потому что вокруг него есть определенная рекламная шумиха, а судебная практика уже успела сложиться, считает руководитель практики сопровождения банкротств Алина Пальцева : «Например, человек, который не в состоянии расплатиться по кредиту, может узнать, что его сосед уже прошел через банкротство, или прочитать объявление на столбе «Избавляем от долгов». Кроме того, Пальцева объясняет рост числа банкротств известной практикой личного поручительства предпринимателей по долгам своих компаний. Если бизнес идет ко дну, его бенефициарам приходится отвечать по большим кредитам и прочим обязательствам. В этом случае процедура банкротства гражданина поможет им «стряхнуть» старые долги. «Банкротство этого сегмента, скорее всего, в ближайшее время пойдет на убыль, потому что доля таких должников среди населения не так велика», - отмечает Пальцева.

В то же время потенциальных банкротов гораздо больше, чем заявлений в судах. Их могло бы быть в разы и десятки раз больше. Признакам банкрота отвечают 400 000-600 000 человек - так ЦБ и Национальное бюро кредитных историй оценивали ситуацию осенью 2015 года, когда закон о потребительском банкротстве вступил в силу. Чтобы он заработал машстабнее, нужна система правовой помощи малоимущим, считает Олевинский. Например, недавно обсуждалось, что МФЦ могут помочь собрать нужные бумаги и подать заявление о банкротстве (подробнее см. ). Но проблему нужно решать комплексно, потому что обычным людям сложно разобраться в процедуре несостоятельности и провести ее самостоятельно, полагает Олевинский.

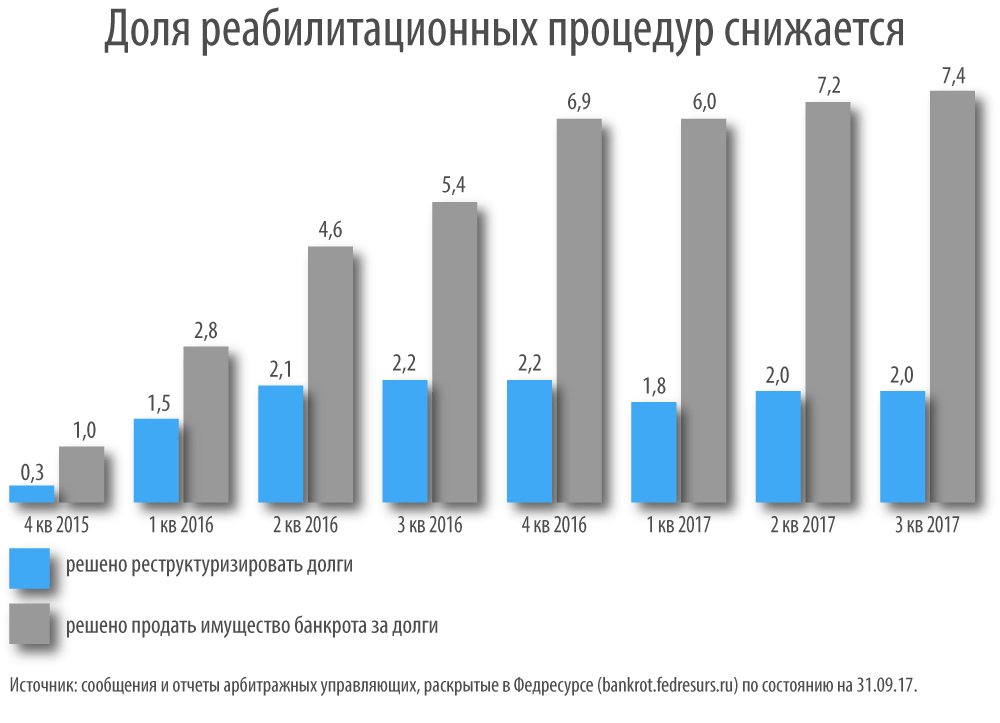

В то время, как растет число банкротств физлиц, уменьшается число реабилитационных мер, показала статистика ЕФРСБ. Это означает, что суды все чаще принимают решение признать гражданина банкротом и реализовать его имущество за долги и все реже - утверждают план реструктуризации долгов. За три квартала 2017 года реабилитационные процедуры применяли в 22% случаев, в том же периоде предыдущего года - 31%.

Такая статистика может показывать, что сначала процедурой пользовались более состоятельные граждане, чтобы упорядочить свои долги и взаимоотношения с кредиторами. Но когда она стала более популярной и «пошла в народ» - увеличилась доля банкротов, доходы которых не позволяют реструктуризировать долг. Его легче списать, а имущество продать - если у человека вообще есть, что продавать.

87%

столько банкротств физлиц возбуждается по заявлению самих должников

По данным ЕФРСБ, 70-80% должников ничего не платят кредиторам, а инвентаризация не выявила у них никакого имущества, с помощью которого можно было бы погасить долги. В таких условиях закономерно, что реабилитационных процедур мало, подтверждает Пальцева. По ее словам, даже если у должника есть имущество - кредиторы хотят погашения долга как можно скорее, что невозможно при реструктуризации. Как показала практика, в большинстве случаев реструктуризация нецелесообразна, подытоживает Пальцева.

Авторы бюллетеня приводят и региональную статистику за весь период действия института несостоятельности физлиц. В среднем на 100 000 человек в России приходится 28 банкротов. Наибольшее относительное число банкротов по итогам двух лет оказалось в Вологодской (102), Рязанской (64), Новосибирской областях (50) и Мордовии (тоже 50 человек). В Москве и Санкт-Петербурге цифры приближены к среднестатистическим: 25 и 27 человек (это 40-е и 35-е место в списке регионов). Московская область поднялась до 23-й позиции: там на 100 000 человек приходится 31 банкрот.

Чаще всего процедуру несостоятельности инициируют сами должники (в 87% случаев). Статистика неудивительна, учитывая, что почти все эти люди ничего не заплатят по долгам и хотят лишь от них освободиться. По инициативе кредиторов запущено лишь 13% производств, из них 1% - по заявлению налоговых органов.

Судами дел о несостоятельности (банкротстве). Анализ статистических данных о рассмотрении судами той или иной категории споров является важным с точки зрения понимания развития правоприменительной практики. Ниже Вы можете ознакомиться с официальными статистическими данными о рассмотрении арбитражными судами дел о банкротстве за 2010 - 2013 годы, размещенными на странице Высшего арбитражного суда РФ в сети Интернет.

Как видно, количество рассматриваемых дел о банкротстве носит цикличный характер и увеличивается каждые два года. Увеличение объема дел о банкротстве в 2010 году обусловлено последствиями финансового кризиса 2008-2009г.г. и массовым банкротством предприятий-должников. Дальнейшие скачки размера рассматриваемых дел можно объяснить цикличностью бизнес - процессов, накопление негативных факторов в экономическом развитии предприятия не менее года.

Из представленных статитических данных также видно, что с каждым годом более широкое применение находят реабилитационные процедуры банкротства (внешнее управление, финансовое оздоровление), и увеличивается количество прекращенных производств по делу о банкротстве, в связи с восстановлением платежеспособности должника. Данный факт свидетельствует о развитии законодательства о банкротстве не только в части конкурсных, но и реабилитационных процедур.

Сведения

о рассмотрении арбитражными судами Российской Федерации

дел о несостоятельности (банкротстве) в 2010 - 2013 г.г.

| 2010г. | 2011г. | 2012г. | 2013г. | |

| Поступило заявлений о признании должников банкротами

из них: принято к производству |

40 243 | 33 385 | 40 864 | 31 921 |

| Количество дел, по которым проводилась процедура финансового оздоровления

из них: |

91 | 94 | 92 | 67 |

| Количество дел, по которым проводилась процедура внешнего управления

из них: прекращено производство в связи с погашением задолженности |

908 | 986 | 922 | 803 |

| Принято решений о признании должников банкротами и открытии процедуры конкурсного производства | 16 009 | 12 794 | 14 072 | 13 144 |

| Количество дел, по которым утверждено мировое соглашение | 255 | 376 | 563 | 585 |

| Количество дел, по которым отказано в признании должника банкротом | 702 | 1 220 | 1 498 | 633 |

| Рассмотрено заявлений, разногласий, жалоб в рамках дел о банкротстве | 232 846 | 204 753 | 239 498 | 228 023 |

Как стало известно, судами РФ за 2017 год было принято почти 30 000 решений о банкротстве простых граждан и ИП. Эта цифра в 1,5 раз больше, чем за 2016 год. Об этом сообщили на «Федресурсе».

Так, в прошедшем году граждане шли на банкротство в 2 раза чаще, чем юрлица – компании и фирмы. Наибольшую активность суды равили в 4-том квартале уходящего года – было принято 9 204 решения. Это на 34% больше, чем за 2016 год.

Если взять статистику за весь период банкротства физлиц в России, то мы увидим, что банкротами смогли стать 50 405 граждан. Это порядка 8% от общего числа возможных банкротов. Напомним, что на данный момент в стране 660 000 граждан, которых можно признать потенциальными банкротами. Статистика была представлена от ОКБ.

50 405 лиц – это количество простых граждан и ИП, которые прошли реализацию имущества . В прессе и специальных изданиях была опубликована подробная информация по банкротству только о 14 871 гражданах.

Если сравнить статистику простых граждан и компаний, которые проходят признание несостоятельности, то судебные процессы о личном банкротстве распределены по регионам практически одинаково. Например, в столице в 2017 году банкротство признали 8% граждан, тогда как на компании в Москве пришлось 19% случаев банкротства. Также потребительское банкротство более часто признавали в Московской области, Санкт-Петербурге, Башкортостане, Краснодарском крае. При этом в культурной столице в 2017 году признавать банкротство стали в 3 раза чаще, чем в предыдущем году.

Если же взять статистические данные по банкротству, и пересчитать, сколько банкротов приходится на 100 000 населения, то получается следующее. Лидером в данном случае является Вологодская область, там банкротство признали в отношении 120 граждан на 100 000 населения. Далее следует Рязанская область, где банкротами стали 75 лиц на 100 000 населения, затем идет Новосибирская область со своими 60 банкротами. Для сравнения в Москве на 100 тысяч душ приходится 31 банкрот, в Петербурге и того меньше – 27.

Что касается уровня доходов, то тут статистика не радует – они с каждым годом только падают вниз. В особенности критическая ситуация сложилась в середине 2016 года, когда уровень расходов начал превышать показатель доходов. В связи с этим все большей популярностью начали пользоваться кредиты и займы, предоставляемые банками, МФО.

Напомним, что несколько месяцев назад все говорили о нежелании финуправляющих вести дела о личном банкротстве в связи с низкой оплатой, установленной законодательством. Однако практика показывает обратное – управляющие охотно соглашаются на такие процессы, правда, при этом используется конвейерный подход, чего не наблюдается, например, в делах о банкротстве компаний.

Нельзя не упомянуть и о том, что после банкротства граждан кредиторы получают мизерную часть долгов. Процент невыплаты больше, чем при банкротстве компаний. Статистика за 2015-2017 годы показывает, что кредиторы вообще ничего не смогли получить в 69% случаев банкротства. Уровень удовлетворенных требований составил только 1,5%, 5,8 миллиардов рублей.