Как выплачивается купон по облигации. Облигации с фиксированной процентной ставкой. Купонный доход и налоги

Купонный доход по облигациям – разновидность доходности этой ценной бумаги. То есть покупая облигации, нужно учитывать, что существует разные их виды, которые приносят различную прибыль.

Вообще облигации - это долговые ценные бумаги, это значит, что компания их выпустившая фактически берет в долг деньги у тех, кто эти облигации купил. При этом выпускаться могут различные разновидности этих ценных бумаг, чаще всего встречаются две – купонные и дисконтные облигации.

Если инфляция уходит, вы также теряете деньги. И если инфляция превысит 13%, это принесет отрицательную реальную прибыль, поскольку она будет меньше, чем инфляция «съест» покупательную способность ваших денег. Другим недостатком этих ценных бумаг является колебание значений. Если вам нужно продать их до установленного срока, вы можете заработать хорошие деньги или проиграть. Процентная ставка напрямую влияет на стоимость предопределенных государственных ценных бумаг. Если вам нужно продать их заранее, и индикаторы не помогли, вы, вероятно, продадите ниже стоимости, которую вы приобрели, или по той же цене.

Дисконтные облигации – это облигации, доход по которым получается за счет того, что покупая их вы платите сумму меньшую, чем они стоят на самом деле. Когда компания будет облигацию погашать, она выплатит вам ее полную стоимость. Разница между ценой ее продажи и ценой погашения и составит доход инвестора.

При этом стоимость покупки таких облигация увеличивается по мере приближения срока их погашения. То есть выгоднее всего их покупать в момент выпуска, а не за месяц до того, как она будет погашена.

Очевидно, может произойти обратное. Это номинальная стоимость названия. Поэтому ценные бумаги с более короткими сроками погашения имеют более высокую стоимость. Это также объясняет, почему покупная цена фиксированного казначейства увеличивается, когда процентные ставки падают и снижаются при повышении процентных ставок.

В случае досрочной продажи вы не будете получать процентный процент по контракту, и если процентная ставка повысится и, следовательно, цена упавшего падала, вы потеряете деньги. В этой статье вы узнали, как работают названия. Он также узнал о норме прибыли полугодовых купонов на проценты.

Купонный доход по облигациям подразумевает, что помимо разницы в стоимости покупки и погашения владелец такой ценной бумаги получает промежуточные выплаты. Обычно два либо 4 раза в год. Купонными их называют из-за того, что на облигации печатаются специальные купоны, которые в момент выплаты отрезаются либо отрываются.

Купонные облигации выгоднее чем дисконтные. Прибыль по таким облигациям выше, к тому же часть прибыли выплачивается регулярно, в то время как по дисконтным облигациям прибыль можно получить только по окончанию их срока действия.

А также, что цены на предварительно фиксированные облигации и рост, если процентная ставка падает и падает, если процентная ставка повышается. Продажа дисконтной облигации имеет более высокую доходность по срокам погашения, чем ваш процентный купон. Увеличение продажи облигаций имеет более низкую доходность по срокам погашения, чем ваш процентный купон. Номинальная продажа имеет доходность по сроку погашения, равную процентному купону. Когда ценные бумаги не удерживаются до погашения, использование текущих процентов является наиболее привлекательным способом торговли облигациями. Метод, описанный в первом разделе, представляет собой хорошее приближение концепции доходности к зрелости.

Нужно учитывать, что купонный доход по облигациям бывает разных видов, то есть процентная ставка регулярных выплат по облигациям может быть либо фиксированной (вы получаете одинаковые выплаты равные указанному в облигации проценту), либо плавающей. В случае с плавающей процентной ставкой размер купонных выплат привязан к макроэкономическим показателям, таким как доходность ценных бумаг, межбанковские ставки по кредитам.

В нынешнюю эпоху почти нулевой процент и уровень инфляции этот метод работает хорошо. Когда процентные ставки приближаются или превышают 8 или 10 процентов, предпочитают использовать более точные математические формулы. Возможны вариации и особенности, поэтому следует проявлять осторожность.

Изменения могут изменять норму прибыли до погашения. И так далее, пока нет необходимости выполнять новый расчет. Вопрос, посланный читателем Густаво, комментируя «пост», пригодится, чтобы ввести техническую тему, но очень важно: понятие продолжительности. Вопрос читателя заключается в следующем: д-р Денни, каково ваше мнение о том, как составить смесь до и после фиксированных инвестиций? Может ли потеря одного быть компенсирована выигрышем другого?

Соответственно изменению макроэкономических показателей процент купонных выплат регулярно пересчитывается, обычно раз в 3 месяца, но бывает, что и ежемесячно. Таким образом купонные облигации с плавающей процентной ставкой теоретически могут быть более доходны, но и риск недополучения прибыли также увеличивается.

Инвестирование в облигации – отличный инструмент долгосрочного низкорискового вложения, но перед тем, как покупать их нужно тщательно изучить аналитику по компании, чьи облигации вы намерены купить. Соответственно нужно учитывать и то, какую именно разновидность облигаций выпустила компания.

В приведенной выше статье мы видели, что чем дольше срок фиксированных инвестиций, тем выше потери при повышении ставок. Таким образом, чем дольше длительность фиксированных инвестиций, тем выше ее чувствительность к колебаниям процентных ставок. Хорошо, понял до сих пор, давайте сделаем шаг вперед и начнем отвечать на вопрос читателя. В случае фиксированных инвестиций продолжительность не совпадает с термином. Другой с 10-летним сроком также имеет нулевую продолжительность.

Чем выше, тем выше вознаграждение за бумагу. Пожалуйста, обратите внимание также, что мы не учитываем преобладающие в настоящее время ставки на рынке в настоящее время. Вот почему мы говорим, что продолжительность равна нулю: чувствительность бумаги к фиксированным ставкам равна нулю.

Без учета этой информации невозможно будет правильно спрогнозировать свой доход и риски. Например, если вы купили купонные облигации с плавающим процентом, и не обратили на это внимания, то возможна ситуация, когда из-за ухудшения экономических показателей вы будете получать меньшие регулярные выплаты – не очень хороший сюрприз.

Эти ценные бумаги торгуются с гудвилом или отрицательным гудвилом. Какова продолжительность инвестиций с фиксированным доходом? Это сочетание продолжительности его компонентов. Читатель спрашивает, может ли сочетание фиксированных и фиксированных ставок быть менее рискованным. Таким образом, с половиной риска ваших первоначальных инвестиций. Таким образом, ответ читателя: да, добавив фиксированные инвестиции в свой портфель, вы уменьшаете риск своих инвестиций за счет сокращения среднего срока или продолжительности.

Прежде чем мы закончим, давайте определим понятие продолжительности с немного большей осторожностью. Фредерик Маколей, канадский экономист, предложил формулировку, которая по-прежнему используется сегодня для расчета продолжительности как средневзвешенное значение всех денежных потоков облигации.

Поэтому если вы считаете, что экономические показатели, влияющие на сумму купонных выплат будут ухудшаться, то лучше приобрести дисконтные облигации или облигации с фиксированной ставкой.

А какие облигации покупаете вы и почему?

Андрей Малахов, профессиональный инвестор, финансовый консультант

Дневник инвестора: «Думай и богатей»

Хорошо, хорошо, давайте возьмем пример, чтобы сделать его более ясным. В этом случае у нас есть только один денежный поток, сам по себе срок действия. То есть, в случае титула, который не оплачивает промежуточный купон, продолжительность путается с термином названия, которое мы уже видели ранее. Теперь давайте посмотрим на случай облигации, которая платит промежуточные купоны 5% каждые 6 месяцев.

Чтобы было ясно, давайте разместим денежные потоки на диаграмме. Формула будет выглядеть так. То есть мы вычисляем каждый денежный поток на соответствующий срок. Поэтому двухлетний срок погашения, но который выплачивает промежуточные купоны, будет иметь меньшую продолжительность. Таким образом, облигация, выплачивающая промежуточные купоны, имеет меньший риск, чем облигация того же термина, что она не платит. Скажем, фиксированная процентная ставка повышается с 12% до 12, 5%. В двухлетней облигации без промежуточных купонов потеря будет.

Капиталист

Приветствую! Облигации – уникальная ценная бумага, которая способна приносить сразу несколько видов дохода: купоны, разницу в цене на момент погашения и даже индексация.

Практически все российские облигации предусматривают регулярную выплату купонов. Итак, купонный доход по облигациям это небольшой, но регулярный денежный поток. Который в кризис лишним уж точно не будет.

Лучший способ понять, что такое купон и почему он имеет это имя, - это вернуться примерно через 50 лет в историю: представьте, что большая компания или правительство хотели занять деньги, то есть собирать средства. Альтернативой заимствования в банке был выпуск долговых ценных бумаг, как и сегодня. Эти ценные бумаги периодически выплачивались проценту на предъявителя до даты погашения. Интересно отметить, что они существовали физически, поскольку не было никакой электронной записи или чего-то подобного.

Соответствующая информация была написана в самом названии. Поскольку электронных платежей не было, технология дня создала решение: купоны, небольшие кусочки бумаги, пробитые в углу заголовка, которые были размещены в определенные даты и обменены на наличные.

Слышали выражение: «стричь купоны»? Это как раз про облигации и их доходную часть. Раньше облигации выпускались в бумажном виде. А купоном служила отрезная часть, которую обменивали на денежную премию по облигации.

Сегодня купоны, конечно, уже никто не отрезает. Большая часть долговых ценных бумаг выпускается в электронном виде и существует в виде цифровых записей на счетах. Но историческое название «купонный доход» прижилось.

Сегодня практически все финансовые ценные бумаги имеют доступ к книгам и электронным управлением. В день оплаты перевод средств производится в электронном виде на счета всех кредиторов. Технология меняется, концепции остаются: купон представляет собой промежуточную выплату процентов за фиксированный доход.

Обычно купон выражается вместе с частотой оплаты. Главная особенность купонного титула заключается в том, что существует повторяющийся платеж. При этом инвестору не нужно ждать до истечения срока, чтобы получить всю совокупность своих ресурсов возврата. Инвестирование в облигацию с купоном имеет свои преимущества и недостатки.

Купонная ставка – это годовой процент дохода к номинальной стоимости облигации. К примеру, если размер купона составляет 12% годовых, а облигация стоит 1000 рублей, то за год владелец облигации получит купонный доход в размере 120 рублей. Все просто!

С регулярными платежами инвестор имеет дополнительные сигналы о том, как уплачивается эмитент. Неисправность или задержка в выплате купона может указывать на финансовые проблемы, и решения могут быть приравнены до ухудшения ситуации с течением времени; Купоны представляют собой положительные денежные потоки, которые инвесторы могут использовать для оплаты счетов или осуществления других инвестиций на регулярной основе; Промежуточные платежи допускают наличие ценных бумаг с более длительным сроком погашения, например. Эти периодические процентные платежи полностью облагаются налогом в соответствии с понижением. Это может поставить под угрозу часть доходности облигаций, особенно в краткосрочной перспективе, подрывая рентабельность по сравнению с некуповыми облигациями; Если вам не нужно получать купоны, ваш реинвестирование приводит к дополнительным расходам: в дополнение к ставке 0, 10% при каждой покупке возобновляется период времени для подоходного налога; В дополнение к расходам, реинвестирование купонов должно производиться «вручную». Таким образом, выбор инвестиционной стратегии в ценные бумаги с фиксированным доходом с купоном или без него должен производиться с осторожностью и в соответствии с его целями.

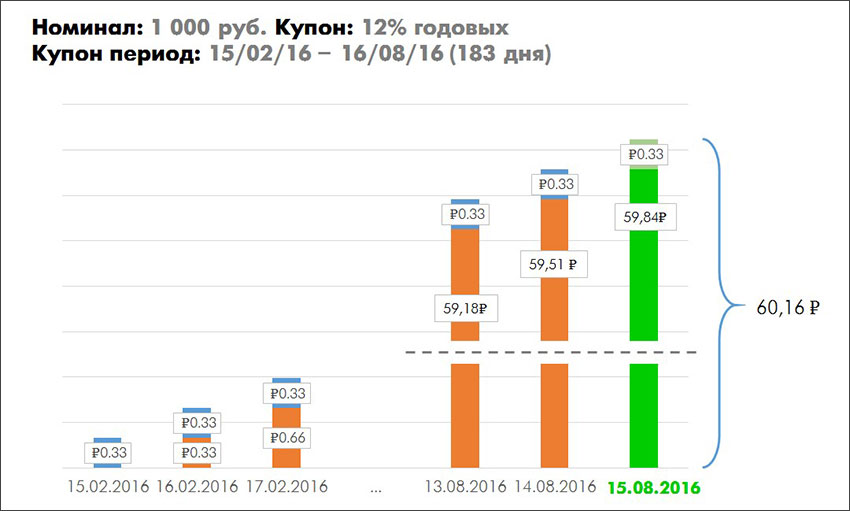

В России купон обычно выплачивают дважды в год. Поэтому владелец облигации из условного примера получит два раза по 60 рублей. И даже если вы решите продать бумагу не дожидаясь выплаты, накопленные за время владения проценты все-равно упадут вам в карман. Ведь в отличие от банковского депозита здесь работает механизм !

Обратите внимание! Ставка купона всегда применяется к номинальной стоимости облигации! Даже если к моменту погашения цена облигации упадет до 500 или вырастет до 2000 рублей, 6% годовых все равно будут начисляться на номинальную тысячу.

Мы также предлагаем вам специальные предложения, ссылки, эксклюзивные и много рекламных акций. Мы фильтруем только самые надежные магазины и с хорошими записями обслуживания клиентов. Мы также проверяем специальные предложения из магазинов и делаем их доступными для наших самых читаемых читателей. Обычно мы выделяем действительные купоны для всего магазина, в процентах, а затем фиксированную сумму. Ниже мы следуем специальными купонами категории или стоимости, так как покупки превышают количество реальных.

Наш сайт бесплатный, здесь никто не платит за использование скидочного купона! Мы будем вечно благодарны! Если вам понравилась скидка, предлагаемая нашими купонами, мы рекомендуем вам скоро завершить покупку, так как они имеют очень ограниченную юридическую силу. Код, который необходимо вставить в корзину покупок во время проверки или конкретную ссылку, которая применяет автоматическую рекламу или переадресовывает страницу специальной заявки. Поместите в корзину, вставьте купон в поле под названием «скидочный купон» или «подарочный сертификат»; Посмотрите, была ли скидка применена правильно. Лучшие купоны истекают в ближайшее время, поэтому мы рекомендуем доработать покупку, если хотите. Никакое воспроизведение, даже частичное, без предварительного разрешения.

Варианты купонных выплат

Фиксированный постоянный купон

Размер купона в процентах известен заранее. Со дня размещения и до момента погашения его значение не меняется.

Пример. Облигация федерального займа «ОФЗ-26217-ПД» с периодом обращения 2121 день с купоном 7,5% годовых. Купон выплачивается два раза в год.

Купон можно определить как периодические платежи, которые получит инвестор, и которые определяются на момент выпуска облигаций. Например, 5-летняя облигация может иметь годовой купон в размере 10%, то есть каждый год инвестор получит в установленный срок 10% от суммы, вложенной первоначально.

Исправлено на момент выпуска. Определив на момент выдачи цен, купон, следовательно, не зависит от рыночных условий на момент оплаты. Например, если 10-процентный купон будет рассчитан на каждую дату 10 марта, пока облигация не созреет, она будет точно такой же каждый год независимо от того, улучшился или ухудшился рынок.

Фиксированный переменный купон

Купонная доходность заранее известна лишь частично. В графике купонных выплат эмитент проставляет значение ставок до какого-то срока. После чего определяется размер нового купона: либо он меняется, либо остается прежним.

В то время как большинство наименований платят купоны с годовой или полугодовой частотой, есть титулы, которые выплачиваются за ежеквартальные или ежемесячные купоны. Также стоит помнить, что есть названия, которые не выплачивают купоны, которые известны на рынке как пули. В этом случае единственным платежом, который получает инвестор, является срок действия гарантии.

В дополнение к фиксированным купонам, то есть фиксированной части принципала, существуют также плавающие купоны, то есть они платят комиссию, которая изменяется плюс маржа, определенная на момент выпуска. Возврат титула В дополнение к выплате купона другой фактор определяет прибыльность ценной бумаги: разницу между ценой, уплаченной во время покупки и продажи бумаги. Таким образом, хотя существует вероятность того, что купон эквивалентен возврату или процентной ставке, уплаченной за облигацию, это не происходит большую часть времени.

Пример. «Сбербанк-17-боб» с периодом обращения 1826 дней. Купон выплачивается каждые шесть месяцев. Изначально купон был зафиксирован на уровне 10% годовых (для первого купонного периода).

По завершению первого полугодия в разделе «Купоны» (сайт http://www.rusbonds.ru) появилось примечание: «Ставка 2-4 купона равна ставке 1-го купона». Это значит, что на три ближайших купонных периода (второй, третий и четвертый) закреплена ставка в 10% годовых.

После 8 апреля 2018 года (дата окончания четвертого периода) размер купона по облигациям Сбербанка серии БО-17 снова будет пересмотрен.

Плавающий (индексируемый) купон

В таких облигациях ставка купона постоянно меняется, потому что привязана к какому-то индикатору.

Ставка купона может зависеть от:

- Курса доллара

- Индекса потребительских цен (уровня инфляции)

- Ключевой ставки Центробанка

- Ставки RUONIA (РУОНИА)

Пример №1. «АИЖК-13-об» с периодом обращения 3153 дня (с 27 августа 2009 года). Купон выплачивается два раза в год. На сайте Русбондс ищем облигации АИЖК-13-об. и заходим в раздел «Купоны».

В примечании сказано: «Размер купона равен ставке рефинансирования за один рабочий день до окончания купонного периода и премии в 2,5%, но не более 20%». Формула расчета привязана к ставке рефинансирования – чем она выше, тем выше доходность купона.

В столбце «Ставка % годовых» видим, как менялся размер купона с середины 2010 года. В отдельные купонные периоды владельцы облигаций АИЖК получали 12,5% и даже 13,25%. А в периоды снижения ставки рефинансирования доходность облигаций падала до 10,25-10,75% годовых.

Пример №2. «РЖД-10-боб» с периодом обращения 5460 дней. Купон выплачивается два раза в год. В примечании к разделу «Купоны» написано, что ставка 2-30 купонов (то есть, со второго периода по тридцатый) рассчитывается как уровень годовой инфляции плюс 1% годовых.

В разделе «Ставка % годовых» видим, что в разные купонные периоды размер купонов был разным: от 7,5% (в 2014-м) до 17,4% (в конце 2015-го).

Купонный доход и налоги

Держатель облигации платит НДФЛ в размере 13% от:

- Суммы купона

- Положительной разницы между ценой покупки и продажи

От налогообложения освобождаются купоны на облигации федерального займа и муниципальные облигации (в отличие от бумаг того же Газпрома или Сбербанка). Плюс(!) можно сэкономить на налогах с помощью . Если Вы покупаете облигации через индивидуальный инвестиционный счет и не продаете ее в течение трех лет, то получаете право на 13% налоговый вычет.

Какой купон выбрать?

Рынок облигаций условно поделен на два больших сегмента: низкорисковые и высокорисковые облигации. К первым относят ОФЗ и муниципальные облигации. Ко вторым – корпоративные бонды компаний второго и третьего эшелонов. Категорию эмитента определяют с помощью . Сейчас я не буду углубляться, как именно это происходит, возможно в будущем я сделаю отдельную статью на этот счет...

Но в любом случае облигации – это консервативный инструмент, который не подходит для активных спекуляций. Об инвестициях в облигации обычно вспоминают, когда нужно пересидеть «шторм» на рынке акций или в периоды высокой волатильности рынков.

Облигации с фиксированным купоном подойдут в качестве «безопасной гавани» на случай паники. Небольшой, но постоянный купон гарантирован. Если же на рынке ожидается рост ставок, то более привлекательно выглядят облигации с переменным купоном.

Оптимальный вариант – составить из нескольких типов облигаций. Например: короткие облигации для текущих накоплений, корпоративные облигации с высокой доходностью на 2-3 года и еврооблигации для защиты от валютных рисков.

А в какие облигации инвестируете Вы? Подписывайтесь на обновления и делитесь ссылками на свежие посты с друзьями в соцсетях!

P.S. Кстати для любителей пощекотать нервы есть очень высокорисковая стратегия — «Junk Bonds» (дословно — Мусорные облигации). Но о ней я расскажу в другой раз.

P.S.S. Если вы уже выбрали облигации для покупки но еще не знаете как это делается, то вам просто необходима .

В материале использованы слайды из презентации Московской биржи.