Комплексная стикеровка. Что должен делать комплектовщик? Обязанности сотрудника Этапы комплектовки продукции заказов на складе

Организация занимается опт.торговлей электро оборудования. Это электро катушки, эл.распределительный шкаф, розетки, вентиляторы вытяжные и т.д. Можем ли мы из комплектующих собрать единое целое изделие и продать, как готовое изделие? Например: продадим не просто распределительный шкаф, а распределительный шкаф со всеми установленными сопутствующими эл.устройствами и всем необходимым для дальнейшей эксплуатации. Будет ли это считаться, как производство? И если мы покупаем каждую деталь в отдельности со своим ГТД, то готовое изделие может быть без ГТД? Как правильно списать затраты?

При заполнении в счете-фактуре графы 11 «Номер таможенной декларации» следует исходить из следующего.

Если после переработки (сборки) импортных комплектующих товар будет считаться отечественным, при реализации выставляйте покупателю счет-фактуру с прочерками в графах 10 и 10а «Страна происхождения» и 11 «Номер таможенной декларации».

Отечественный товар должен отвечать двум критериям одновременно. Подробно о критериях см. Нужно ли заполнять в счете-фактуре графы 10 «Страна происхождения» и 11 «Номер таможенной декларации». Организация реализует продукцию, произведенную путем переработки импортного сырья или сборки из импортных комплектующих

Когда после переработки хотя бы один из обязательных критериев не выполнен, в графе 11 счета-фактуры запишите следующее:

Обоснование

Ситуация

: как принять к учету имущество, собранное из комплектующих. После сборки организация его продает

Имущество на продажу, собранное из комплектующих, примите к учету как продукцию собственного производства.

Ведь такое имущество учесть как товары на счете 41 нельзя. На нем отражают информацию о товарно-материальных ценностях, приобретенных для перепродажи. В рассматриваемой же ситуации организация не перепродает закупленный товар, а создает новый объект. В результате изменяются физические, технологические и другие характеристики имущества (п. 2 ПБУ 5/01).

Поэтому комплектующие примите к учету как материалы на счет 10 . Их списание в производство вместе с другими расходами отразите в обычном порядке (п. 7 ПБУ 5/01 , п. 9 ПБУ 10/99).

Такие выводы позволяют сделать положения Инструкции к плану счетов (счета , , , , , ).

Стоит отметить, что указанный порядок учета не распространяется на ситуацию, когда организация перепродает купленные по отдельности товары в составе скомплектованных наборов. Например, организация отдельно приобретает женские юбки и жакеты, а продает сформированные из них костюмы-двойки. В такой ситуации речь о создании новых объектов из комплектующих не идет. Организация лишь перепродает товар в составе набора или комплекта. В процессе формирования такого набора не происходит изменения характеристик его комплектующих. Поэтому первоначальный учет отдельно купленных товаров и учет сформированных из них наборов ведите в общем порядке на счете 41 с применением различных субсчетов. Это следует из положений ПБУ 5/01 и Инструкции к плану счетов . Например, для учета изначально купленных товаров используйте субсчет «Товары на складе», а их формирование в наборы (комплекты) отразите с использованием субсчета «Наборы (комплекты) на складе».

Ситуация: нужно ли заполнять в счете-фактуре графы 10 «Страна происхождения» и 11 «Номер таможенной декларации». Организация реализует продукцию, произведенную путем переработки импортного сырья или сборки из импортных комплектующих

Ответ зависит от того, привела ли переработка импортного сырья и сборка из импортных комплектующих к изготовлению нового изделия или нет.

Вообще при продаже импортной продукции в счетах-фактурах указывают номер грузовой таможенной декларации (графа 11) и страну происхождения товаров и ее цифровой код (графы 10 и 10а). При этом продавец несет ответственность за соответствие этих данных реквизитам, которые указаны в полученных им товаросопроводительных документах. При этом для российских товаров заполнять графы 10, 10а и 11 не нужно. Об этом сказано в пункте 5 статьи 169 Налогового кодекса РФ.

В налоговом законодательстве отсутствует определение понятия «страна происхождения товаров». Поэтому, когда реализуете продукцию, изготовленную и собранную из импортного сырья или комплектующих, руководствуйтесь таможенным законодательством. В нем установлено, что страной происхождения товаров признают государство, в котором товары полностью произвели или подвергли достаточной переработке ( и Таможенного кодекса Таможенного союза).

Отечественный товар должен отвечать двум критериям одновременно.

Критерий 1. В результате переработки импортного сырья и комплектующих классификационный код товаров должен измениться. Достаточно, чтобы новыми стали первые четыре знака кода. Проверить его можно по Товарной номенклатуре внешнеэкономической деятельности Евразийского экономического союза . Такой критерий приведен впункте 4 приложения к Соглашению о единых правилах определения страны происхождения товаров от 25 января 2008 г. , ратифицированном Законом от 22 декабря 2008 г. № 257-ФЗ .

Критерий 2. С товаром проводят те операции, которые действительно меняют его, а не просто делают предпродажную подготовку. Ведь по некоторым операциям товар в любом случае признают импортным, а именно: при подготовке товара к продаже и транспортировке, разборке и сборке упаковки, простых сборочных операциях или разборке по частям. Полный перечень утвержден решением Комиссии Таможенного союза от 17 августа 2010 г. № 373 . Применяют его для товаров, помещенных под таможенные процедуры свободной таможенной зоны или свободного склада.

Как в итоге поступить

Если оба критерия выполнены, то при реализации выставляйте покупателю счет-фактуру с прочерками в графах 10 и 10а «Страна происхождения» и 11 «Номер таможенной декларации». Аналогично следует поступать и при реализации продукции, произведенной из готовых деталей (полученных при разборке оборудования), страной происхождения которых Россия не является.

Аналогичные разъяснения содержатся в письмах Минфина России от 13 декабря 2012 г. № 03-07-13/01-57 , от 23 августа 2012 г. № 03-07-08/257 и от 31 августа 2010 г. № 03-07-11/374 .

Когда после переработки хотя бы один из приведенных критериев не соответствует требованиям, в графах 10, 10а и 11 счета-фактуры запишите следующее:

- реквизиты из счетов-фактур, полученных от поставщика – если импортное сырье (комплектующие) было приобретено на территории России;

- реквизиты грузовой таможенной декларации – если самостоятельно импортировали материалы для переработки.

Прямые и косвенные затраты

Подробный перечень прямых и косвенных расходов по статьям затрат, а также порядок их отнесения на себестоимость нужно определить самостоятельно исходя из особенностей вашего производства. Однако есть общие принципы, которых нужно придерживаться.

Так, к прямым затратам, непосредственно связанным с производством определенного вида продукции, работ или услуг, относите:

- расходы на сырье , полуфабрикаты собственного производства ;

- зарплату рабочих, непосредственно занятых в производственном процессе;

- взносы на обязательное пенсионное, социальное или медицинское страхование, в том числе и на страхование от несчастных случаев и профзаболеваний рабочих.

Кроме того, на прямые затраты можно отнести и стоимость услуг вспомогательных производств и обслуживающих хозяйств . Главное, чтобы они были связаны непосредственно с производством.

Косвенными затратами признавайте общепроизводственные и общехозяйственные расходы . Например:

- амортизацию;

- зарплату управленческого персонала;

- стоимость коммунальных услуг;

- расходы на аренду помещения и оборудования.

Такой порядок следует из Инструкции к плану счетов (счета , и ).

В бухучете как прямые, так и косвенные расходы отражайте в момент их возникновения. Были такие затраты оплачены или нет, направлены они на получение дохода или нет, значения не имеет. Об этом сказано в пунктах 16–18 ПБУ 10/99.

Расходы признавайте на основании первичных учетных документов. То есть тех документов, которые содержат все обязательные реквизиты . Такое указание есть в части 2 статьи 9 Закона от 6 декабря 2011 г. № 402-ФЗ.

Как калькулировать себестоимость

Расходы, связанные с производством продукции, учитывайте на счете 20 «Основное производство». При этом используйте следующие методы калькулирования себестоимости или их комбинации:

Себестоимость готовой продукции

Все затраты, собранные по дебету счета 20 , формируют себестоимость готовой продукции . При отпуске готовой продукции на склад себестоимость отражайте по кредиту этого счета в корреспонденции со счетами учета готовой продукции. При этом порядок учета выпуска готовой продукции по каждому переделу, заказу, процессу зависит не только от способа учета затрат на производство, но и от вариантов ее оценки:

- по с использованием счета 40 «Выпуск продукции (работ, услуг)». В этом случае нормативную себестоимость указывают по дебету счета 43 «Готовая продукция», а счет 40 используют для отражения фактической себестоимости;

- по без использования счета 43 «Готовая продукция».

При использовании нормативного метода учета затрат себестоимость продукции, работ или услуг формируйте так. Нормы расходов на каждый вид изготавливаемой продукции определяйте заранее. Привлекайте для этого технологические службы производства. На основе этих данных составляйте нормативную калькуляцию . В ходе производства затраты учитывайте в установленных пределах.

Обособленно ведите оперативный учет отклонений фактических расходов от текущих норм и изменений. Не забывайте указать места и причины возникновения отклонений. В конце месяца все отклонения списывайте на финансовые результаты. При значительных объемах незавершенного производства и незначительном выпуске готовой продукции отклонения распределяйте. Тем самым формируйте фактическую себестоимость.

Все прямые и косвенные расходы в течение месяца собирайте на счете 20 «Основное производство». Часть затрат, которая относится к себестоимости готовой продукции, по мере ее передачи на склад списывайте на счет 43 .

Та часть затрат, которая не отнесена на себестоимость готовой продукции (дебетовое сальдо по счету 20 на конец месяца), и есть стоимость незавершенного производства.

Подробнее об оценке остатков незавершенного производства см. Как рассчитать стоимость незавершенного производства .

Учет по нормативной себестоимости с использованием счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад ее приходуйте по нормативной себестоимости. При этом делайте проводку:

Дебет 43 Кредит 40

В конце месяца, когда будет известна фактическая себестоимость готовой продукции, отразите ее по дебету счета 40. В этот же момент спишите отклонения фактической себестоимости от нормативной. При этом делайте проводки:

Дебет 40 Кредит 20 (23)

– отражена фактическая себестоимость готовой продукции;

Дебет 90-2 Кредит 40

– сторно, списана сумма превышения нормативной себестоимости произведенной продукции над фактической;

Дебет 90-2 Кредит 40

– списана сумма превышения фактической себестоимости произведенной продукции над нормативной.

Такой порядок предусмотрен в Инструкции к плану счетов (счета и ).

Учет по нормативной себестоимости без использования счета 40

В течение месяца по мере отпуска готовой продукции из цехов на склад продукцию приходуйте по нормативной себестоимости. При этом делайте проводку:

– отражена нормативная себестоимость произведенной и сданной на склад готовой продукции.

При продаже продукции:

– реализованная часть готовой продукции списывается по нормативной стоимости.

В конце месяца, когда будет известна фактическая себестоимость произведенной продукции, определите отклонения от нормативной стоимости:

Дебет 20 Кредит 10 (70, 68, 69, 25, 26...)

– отражена фактическая себестоимость произведенной продукции.

Если нормативная стоимость больше фактической, сделайте сторнировочные записи:

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 20

– уменьшена стоимость готовой продукции, изготовленной за месяц;

Дебет 90-2 Кредит 43 субсчет «Готовая продукция по нормативной себестоимости»

– уменьшена стоимость реализованной в текущем месяце готовой продукции.

Если фактическая стоимость выше нормативной, проводки будут следующие:

Дебет 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной» Кредит 20

– отражено отклонение фактической себестоимости готовой продукции от нормативной;

Дебет 43 субсчет «Готовая продукция по нормативной себестоимости» Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной»

– списано отклонение фактической себестоимости готовой продукции от нормативной в части продукции на складе;

Дебет 90-2 Кредит 43 субсчет «Отклонения фактической себестоимости готовой продукции от нормативной»

– списано отклонение фактической себестоимости готовой продукции от нормативной в части реализованной продукции.

Учет по фактической себестоимости

Фактическую производственную себестоимость учитывайте сразу же на счете 43 в корреспонденции со счетами учета затрат на производство. При этом делайте проводку:

Дебет 43 Кредит 20 (23)

– оприходована готовая продукция по фактической себестоимости.

Оперативно ли продукция окажется у розничного потребителя (например, если компания пользуется услугами кросс-докинга) или она приедет к нему после продолжительного хранения на складе, заказчику будет удобнее принимать ее у представителей логистической фирмы в укомплектованном - собранном и документально оформленном - и упакованном виде, нежели самостоятельно разбираться с крупными партиями товара. Комплектовка продукции выполняется организациями-посредниками соответственно пожеланиям клиентов, но в общем случае состоит из пяти этапов, после прохождения которых изделия отправляются на упаковку. Процесс этот, называемый также пикингом на складе, многим розничным потребителям имеет смысл отдать на аутсорсинг, дабы его ускорить и доверить профессионалам, не принимая их в собственный штат.

Этапы комплектовки заказов таковы:

- Принятие заказа;

- Сборка продукции по артикулам;

- Комплектовка продукции, отобранной со склада;

- Приготовления, требуемые заказу перед отправкой потребителю;

- Составление документов на готовые к отправке заказы.

К сборке заказов на складе относится и упаковка изделий, выполняемая непосредственно перед загрузкой в спецтранспорт, который повезет их покупателю.

После того, как заказ сформирован, специалисты готовят накладную на отпуск товаров с учетом того, чтобы данной бумагой было удобно пользоваться во время сборки товаров на складе. Обязательным приложением к накладной становится маршрутная карта, где подробно расписана процедура . Тщательность и грамотность составления карты напрямую влияют на количество времени, затрачиваемого на комплектовку. Обычно сотрудники склада начинают сборку с дальнего конца помещения и двигаются по направлению к выходу из помещения.

В зависимости от того, насколько объемен заказ, как быстро требуется его собрать и насколько точно, комплектовка может выполняться индивидуально или в комплексе. Индивидуальная сборка заказа - это последовательная работа над ним одного сотрудника, существенно повышающая точность отбора и сохраняющая целостность заказа. Минус индивидуальной сборки в количестве занимаемого ею времени и необходимости у работника ждать, пока другие сотрудники освободят на складе необходимую зону.

Комплексная сборка - это параллельный, менее точный, зато быстрый и потому эффективный отбор товаров для нескольких заказчиков. Крупные складские помещения делятся на зоны, за каждую из которых отвечает отдельный работник. После того, как часть заказа собрана, он отправляется в зону приемки, где уточняется наличие всех позиций из накладной и проводится сортировка продукции. Комплексная комплектовка заметно экономит время на обработку заказов.

Отсортированная продукция направляется на упаковку. Упаковочные материалы выбираются с расчетом на гарантию сохранности товаров при перевозке. Затем упаковки ставятся на поддоны и обязательно сопровождаются ведомостью. Условное окончание процесса сборки - это прибытие на склад экспедитора, сверяющего наличие продуктов по накладной и сопровождающего заказ до потребителя.

Заключение договора на аутсорсинг комплектовки заказов дает организации-заказчице ряд преимуществ: товары будут собираться и упаковываться с одинаково высокой точностью, не придется контролировать работников склада (этим займутся исполнители), сократятся денежные и временные затраты на этот этап работ.

Комплектация подразумевает под собой сбор и оформление различной продукции, а также ее упаковку для последующей доставки потребителю.

Комплектация товара на складе осуществляется соответственно заказам покупателя. Можно выделить пять этапов процесса комплектации:

- 1. Получение заказа.

- 2. Сбор товаров по наименованиям (артикулам).

- 3. Комплектация товара, отобранного со склада.

- 4. Подготовка заказа к отправке.

- 5. Оформление документов для подготовленного заказа.

После формирования заказа, составляется накладная на отпуск продукции. Документ должен быть оформлен таким образом, чтобы удобно было собирать продукцию на складе. То есть список продукции в накладной соответствовал порядку ее расположения в складском помещении. Для этого составляется маршрутная карта, в которой прописан весь процесс комплектования заказов. Правильная организация маршрутов работников склада, влияет на скорость комплектации, а также исключает лишние передвижения персонала. Комплектация заказов на складе будет выполняться быстрее, если этот маршрут начинать с самого дальнего конца и заканчивать у выхода из зоны размещения товара.

В зависимости от объема заказа, скорости сбора товара и требований к точности, процесс сборки может осуществляться отдельно или в комплексе. Индивидуальная комплектация продукции на складе предполагает сборку заказа последовательно одним комплектовщиком. При выполнении данного варианта, точность отбора повышается, не нарушая целостности заказа. Но на осуществление такой комплектации уходит много времени, кроме того, увеличивается возможность пересечения потоков, то есть вероятность ожидания освобождения необходимой зоны другими работниками.

Комплексная комплектация подразумевает сбор продукции сразу для нескольких заказов. Такой способ считается наиболее эффективным, поскольку склад для комплектации и хранения делится на несколько секторов, каждый из которых имеет своего сотрудника склада. После сборки части заказа, комплектовщики передают его в сектор приемки, где проверяется правильность отобранных заказов, а также их сортировка. Использование комплексной комплектации значительно сокращает время на ее выполнение. Кроме того, комплектовщики в минимально сжатые сроки узнают номенклатуру, а комплектация продукции на складе осуществляется гораздо быстрее.

Отобранные товары после сортировки необходимо тщательно укомплектовать. Упаковка выбирается с учетом того, чтобы была обеспечена полная сохранность груза при его транспортировке. Далее, все упаковки помещаются на один или несколько поддонов, сверху которых крепится ведомость. Сборка заказов завершается с приездом на склад для комплектации и хранения экспедитора, который проверяет наличие товара по накладной, после чего доставляет заказ клиенту.

Аутсорсинг процесса комплектации заказов

Заключив с аутсорсинговой компанией договор на комплектацию, организация получает дополнительное подразделение в лице аутсорсера, но в юридическом плане абсолютно независимое. В связи с этим организация-заказчик получает некоторые преимущества:

- - комплектация заказов на складе осуществляется быстрее, за счет привлечения работников, занимающихся только этим процессом;

- - затраты на аутсорсера значительно меньше, чем работы, выполняемые своими силами;

- - возможность сократить штат собственного персонала;

- - комплектация продукции на складе выполняется с постоянным, неизменным высоким качеством;

- - контроль исполнения работы сотрудников склада - прямая обязанность исполнителя.

Услуга аутсорсинга, предлагаемая нашей компанией, подразумевает использование нашей рабочей силы на ваших условиях. Комплектация заказов на складе будет выполнена с максимальной точностью и в установленные сроки. Кроме того, наша компания гарантирует полную конфиденциальность, а также соблюдение коммерческой тайны.

Предприятие торговли может перепродавать приобретенные у поставщика товары, как в первоначальном виде, так и в переработанном. На практике возникают вопросы: как учесть дополнительные расходы на приобретение товаров, отразить доработку товаров, в том числе силами сторонней организации в программе «1С:Бухгалтерия 8»? Как собрать несколько товаров в единый комплект? В данной статье экспертов «1С» вы найдете ответы на эти вопросы. Вся описанная последовательность действий и все рисунки выполнены в новом интерфейсе «Такси».

Учет дополнительных расходов при поступлении товара

Сначала на примере программы «1С:Бухгалтерия 8» (ред. 3.0) рассмотрим, каким образом можно отразить поступление уже доработанного товара.Пример 1

ООО «Андромеда» применяет общую систему налогообложения, занимается оптовой и розничной торговлей тканями и текстильными изделиями. От поставщика (ОСНО) получена накладная на футболки и акт выполненных работ по нанесению на них логотипа. ООО «Андромеда» будет продавать футболки с логотипом оптом.

Поступление товара (футболок) от поставщика регистрируется в информационной системе с помощью документа Поступление товаров и услуг (раздел Покупки ) с видом операции Товары .

В табличной части документа необходимо указать количество, цену и общую сумму товара в соответствии с накладной от поставщика. Поскольку к моменту принятия товара на учет от поставщика получены уже готовые футболки с нанесенным логотипом, в графе Номенклатура можно сразу же указать наименование товара как: Футболка с логотипом .

В результате проведения документа Поступление товаров и услуг

Дебет 41.01 Кредит 60 - на сумму приобретенного товара; Дебет 19.03 Кредит 60 – на сумму НДС.

Чтобы включить стоимость нанесения логотипа в стоимость футболок, нужно воспользоваться документом Поступление доп. расходов (раздел Покупки ). Документ Поступление доп. расходов целесообразно создать на основании документа Поступление товаров и услуг с помощью кнопки Создать на основании - в этом случае табличная часть на закладке Товары заполнится автоматически.

Обращаем ваше внимание, что в поле Контрагент можно ввести наименование организации, отличной от организации-поставщика товаров, если услуги по нанесению логотипа в соответствии с договором выполняются иным исполнителем.

Дополнительные расходы, связанные с приобретением товаров, могут распределяться на каждую единицу товара одним из двух способов:

- По сумме;

- По ко личеству.

Способ распределения организация выбирает самостоятельно и закрепляет его в своей учетной политике.

Сумма дополнительных расходов указывается в соответствии с данными, отраженными в акте выполненных работ от поставщика (рис. 1).

После проведения документа Поступление доп. расходов формируются следующие бухгалтерские проводки:

Дебет 41.01 Кредит 60 – на сумму дополнительных расходов; Дебет 19.04 Кредит 60 – на сумму НДС с дополнительных расходов.

Таким образом, стоимость футболок будет увеличена на стоимость работ по нанесению логотипа. Об использовании документа Поступление доп. расходов см. видеоролик на сайте .

ИС ИТС

Подробнее об учете дополнительных расходов, связанных с поступлением товаров, см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Доработка товара на давальческой основе

Рассмотрим ситуацию, когда товар принят к учету, а для его дальнейшей доработки привлекается сторонняя организация.Пример

ООО «Андромеда» получила от поставщика партию футболок. Выяснилось, что для доведения футболок до состояния, в котором они будут пригодны к использованию в запланированных целях, требуется нанести на них логотипы, однако сама организация не располагает для этого необходимыми средствами.

Партия футболок была передана в переработку другой организации на давальческой основе.

В табличной части документа Поступление товаров и услуг (с видом операции Товары ) необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара: Футболка красная х/б . Далее, товар необходимо передать переработчику.

Для отражения операций по переработке собственных материалов на давальческой основе предназначены документы Передача сырья в переработку и Поступление из переработки , которые располагаются в разделеПроизводство в группе Передача в переработку .

Заполняя документ Передача товаров (Передача сырья в переработку) , необходимо на закладке Товары (рис. 2) заполнить в качестве обязательных реквизитов: наименование организации-переработчика и договора с ним; наименование, количество и счета учета товаров (материалов), переданных в переработку.

Обращаем внимание , что независимо от того, как учитывались передаваемые ценности (в качестве товаров или в качестве материалов), при передаче в переработку в поле Счет передачи по умолчанию устанавливается субсчет счета 10.07 - Материалы, переданные в переработку на сторону .

Таким образом, нет необходимости предварительно использовать документ Перемещение товаров для перевода товаров в материалы.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, связанных со стоимостью материалов, переданных в переработку, определяется так же как в бухгалтерском учете - в разрезе каждого переработчика.

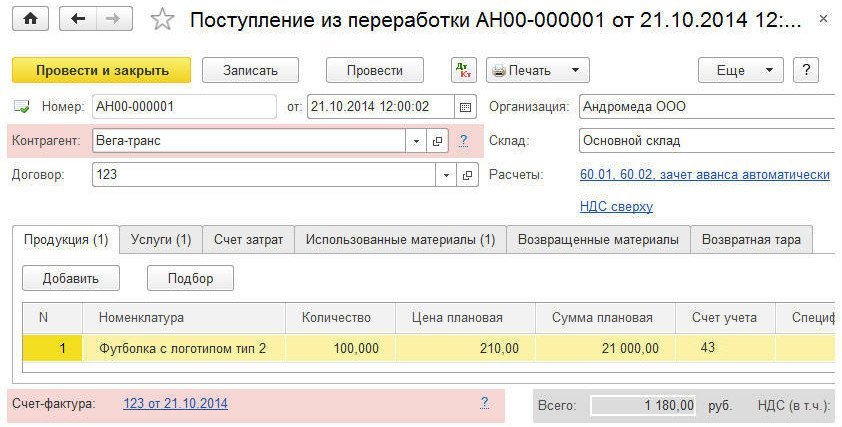

Факт получения футболок с логотипом от переработчика нужно зарегистрировать документом Поступление из переработки .

Для отражения выпуска продукции, полуфабрикатов, материалов или товаров (ТМЦ), произведенных силами сторонней организации, нужно заполнить закладку Продукция (рис. 3).

На этой закладке указывается:

- Номенклатура - наименование выпущенных ТМЦ (в нашем примере - Футболка с логотипом тип 2 );

- Количество, Цена плановая и Сумма плановая - количество и плановая себестоимость выпущенных ТМЦ;

- Счет учета - счета учета выпущенных ТМЦ;

- Спецификация - список нормативов расходов, необходимых для выпущенных товарно-материальных ценностей (значение поля Спецификация будет использоваться при заполнении закладок Использованные материалы и Возвращенные материалы ).

В качестве счета учета выпущенных футболок с логотипом можно указать как счет 43 (Готовая продукция ), так и счет 41.01 (Товары ) - в любом случае программа выполнит закрытие счетов затрат корректно.

Для организаций, уплачивающих налог на прибыль, суммовая оценка прямых расходов, приходящихся на выпуск, отражается так же, как в бухгалтерском учете - в плановых ценах. При закрытии месяца при выполнении регламентной операции Закрытие счета 20, 23, 25, 26 ее величина корректируется до фактической суммы расходов.

Для признания расходов по оказанию услуг сторонней организацией по производству продукции нужно заполнить закладку Услуги (рис. 4).

На этой закладке указывается:

- Номенклатура - наименование оказанных услуг;

- Количество, Цена и Сумма - стоимость услуг переработки (на основании этих данных прямые расходы производственного подразделения организации распределяются по видам оказанных услуг при выполнении регламентной операции Закрытие счета 20, 23, 25, 26);

- Статья затрат - статья учета расходов по оказанию услуг переработки.

На закладке Счет затрат обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов по производству продукции силами сторонней организации (в нашем примере это субсчет 20.01 - Основное производство);

- Подразделение затрат - производственное подразделение организации, передавшее материалы в переработку;

- Номенклатурная группа - вид продукции, выпущенной силами сторонней организации.

Для отражения списания материалов на расходы производства нужно заполнить закладку Использованные материалы .

На этой закладке указывается наименование (Футболка красная х/б ) и количество использованных материалов, счет учета (10.07), статья учета затрат расходов по списанию материалов (Материальные расходы ). Табличную часть закладки Использованные материалы Спецификация на закладке Продукция

Если материалы, переданные в переработку, были использованы не все, то для отражения возврата материалов из переработки нужно заполнить закладку Возвращенные материалы . На этой закладке указывается наименование и количество возвращаемых материалов, счет учета (10.07) и счет передачи материалов. Табличную часть закладки Возвращенные Материалы можно заполнить автоматически по данным колонки Спецификация на закладке Продукция или по остаткам счета 10.07 Материалы, переданные в переработку на сторону по указанному контрагенту.

В соответствии с учетной политикой фактическая себестоимость готовой продукции формируется без использования счета 40 – Выпуск продукции (работ, услуг) .

После проведения документа Поступление из переработки формируются следующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 – на сумму продукции в плановых ценах; Дебет 20.01 Кредит 60.01– на сумму услуг по переработке; Дебет 20.01 Кредит 10.07 – на себестоимость использованных материалов; Дебет 19.04 Кредит 60.01 – на сумму НДС с услуг по переработке.

Футболка с логотипом тип 2 ) будет скорректирована с учетом фактически произведенных затрат по переработке.

ИС ИТС

Подробнее о переработке материалов на стороне см. в видеозаписи лекции от 25 сентября 2014 года «Отражение операций переработки давальческого сырья в «1С:Бухгалтерии 8» (ред. 3.0)» на сайте 1С:ИТС.

Доработка товара собственными силами

Допустим, организация располагает всеми необходимыми ресурсами для того, чтобы улучшить характеристики приобретенного товара. Как отразить передачу товара в собственное производство в «1С:Бухгалтерия 8» (ред. 3.0)?Пример

ООО «Андромеда» получила от поставщика и оприходовала на склад партию футболок, которые планируется продавать оптом.

В целях повышения объемов продаж текстильных изделий через некоторое время было принято решение нанести на всю партию футболок логотипы с помощью имеющегося у организации оборудования.

В этой ситуации возникает вопрос: поскольку мы будем использовать собственный процесс производства, как правильно приходовать футболки от поставщика, в качестве товаров или в качестве материалов?

Руководствуясь Инструкцией по применению Плана счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, утв. приказом Минфина России от 31.10.2000 № 94н, можно закрепить в учетной политике следующий порядок действий:

- если при принятии к учету невозможно определить, будет ли доработан в дальнейшем данный вид товаров, следует оприходовать товар на счете 41, а в случае принятия решения о его доработке - оформить перевод товара в материалы проводкой: Дебет 10.01 Кредит 41.01;

- если у организации при принятии ТМЦ на учет была цель доработать данный вид ТМЦ до его продажи, то правильнее отражать принятие к учету ТМЦ, используя счет 10 Материалы.

Из условий Примера 3 следует, что решение о доработке товаров было принято позднее, поэтому в табличной части документа Поступление товаров и услуг (с видом операции Товары ) в графе Счет учета указывается счет 41.01. Также необходимо указать наименование, количество, цену и общую сумму товара в соответствии с накладной от поставщика. Допустим, в графе Номенклатура будет указано наименование товара как: Футболка синяя х/б .

После того как было принято решение о доработке товара, необходимо перевести товары в материалы с помощью документа Перемещение товаров (раздел Склад ). Отметим, что программа позволяет сразу списать в производство ТМЦ, числящиеся на счете 41, без перевода их в материалы, поэтому организация может закрепить в своей учетной политике и такой способ учета.

Для отражения операций по выпуску готовой продукции, полуфабрикатов и оказания услуг предназначен документ Отчет производства за смену (раздел Производство ). При вводе документа в шапке обязательно нужно указать следующие реквизиты:

- Счет затрат - счет учета расходов производства (20.01);

- Подразделение затрат - производственное подразделение организации, выпустившее продукцию (оказавшее услуги).

Для отражения выпуска продукции нужно заполнить закладку Продукция . На этой закладке указывается (рис. 5):

- Продукция - наименование выпущенной продукции (в нашем примере - Футболка с логотипом тип 3 );

- Номенклатурная группа - вид выпущенной продукции;

- Сумма плановая - плановая себестоимость выпущенной продукции (на основании данных этого поля прямые расходы производственного подразделения распределяются по видам и наименованиям выпущенной им продукции при выполнении регламентной операции Закрытие счетов 20, 23, 25, 26 );

- Спецификация - список нормативов расходов, необходимых для выпуска ТМЦ (значение этого поля будет использоваться при заполнении закладки Материалы ).

Для отражения списания материалов на расходы производства нужно заполнить закладку Материалы, на которой указывается:

- Номенклатура - наименование списанных материалов (Футболка синяя х/б);

- Количество - количество списанных материалов;

- Счет учета - счет учета материалов (10.01);

- Статья затрат - статья учета расходов по списанию материалов (Материальные расходы);

- Номенклатурная группа - вид выпущенной продукции, на которую относится стоимость материалов выпуска.

Закладка Материалы может быть заполнена автоматически по спецификации (кнопка Заполнить ).

После проведения документа Отчет производства за смену сформируются соответствующие бухгалтерские проводки:

Дебет 43 Кредит 20.01 - на стоимость продукции в плановых ценах; Дебет 20.01 Кредит 10.01 – на себестоимость использованных материалов.

В процессе производства и в соответствии с первичными документами на счете 20.01 (в разрезе соответствующего производственного подразделения и номенклатурной группы) аккумулируются и остальные затраты по нанесению логотипов:

- затраты на оплату труда работников, занятых доработкой футболок;

- затраты на амортизацию использующегося оборудования;

- расходные материалы и т. д.

После выполнения регламентных операций по закрытию месяца стоимость продукции (Футболка с логотипом тип 3 ) будет скорректирована с учетом фактически произведенных затрат.

ИС ИТС

Подробнее о выпуске готовой продукции см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Комплектация товара

Теперь рассмотрим ситуацию, которая часто встречается на практике: есть несколько наименований товаров, которые надо собрать в комплект.Пример 4

Компания ООО «Андромеда» получила от оптового покупателя заказ на партию комплектов сувенирной продукции. Комплект должен состоять из футболки, бейсболки и подарочной коробки. У компании ООО «Андромеда» необходимые товары на складе имеются, но не скомплектованы.

Конечно, можно перевести все товары в материалы и оформить операцию по комплектации товаров как производственную. Такая схема будет оправдана, если, например, компания устанавливает запчасти на сложное оборудование, то есть фактически занимается сборкой, а сборка - это часть производственной деятельности. В нашем примере происходит раскладка текстильных изделий в готовую упаковку, поэтому можно избежать производственных операций, воспользовавшись документом учетной системы - Комплектация номенклатуры (с видом операции Комплектация ). Документ Комплектация номенклатуры доступен из раздела Склад . При вводе документа в шапке обязательно указываются реквизиты:

- Склад - склад, на котором осуществляется комплектация (разукомплектация);

- Номенклатура (в нашем примере Комплект сувенирной продукции «Спорт» );

- Количество и Счет учета комплекта (41.01).

В табличной части указываются комплектующие, их количество и счета учета (рис. 6).

Данные в таблице комплектующих можно заполнить автоматически, указав спецификацию комплекта.

После проведения документа сформируются проводки по списанию комплектующих номенклатурных позиций с Кредита 41.01 в Дебет 41.01 счета учета готового комплекта.

Поскольку на 41 счете поддерживается количественный учет, то программа автоматически рассчитает количество создаваемых комплектов в каждой проводке (в нашем примере из трехсот единиц товара получается сто комплектов).

Такой способ надо прописать в учетной политике, и в ней же утвердить документы, которыми компания будет оформлять комплектацию.

Документ Комплектация номенклатуры (с видом операции Разукомплектация ) используется в обратной ситуации, когда комплект надо разобрать на отдельные предметы).

ИС ИТС

Подробнее об операции по комплектации номенклатуры см. в «Справочнике хозяйственных операций. 1С:Бухгалтерия 8» в разделе «Бухгалтерский и налоговый учет» ИС 1С:ИТС.

Журнал «Складской комплекс», №8, 2007 г. // Август, 2007

С процессом комплектации связаны многие показатели эффективности работы склада, коммерческого отдела, процесса обслуживания клиентов в целом. Качество выполнения заказов создает определенный имидж компании на рынке и обеспечивает ей тот или иной уровень конкурентоспособности.

На работу склада в процессе выполнения заказов затрачивается наибольшее количество ресурсов. Поэтому чем точнее происходит планирование ресурсов, тем быстрее и качественнее склад выполняет свою работу по комплектации заказов клиентов.

В процессе выполнения заказов клиентов существует несколько этапов, в которых возможна оптимизация. Но прежде чем рассматривать методы оптимизации, разберем этапы самого процесса выполнения заказов.

Как правило, заказы клиентов принимают и обрабатывают сотрудники коммерческого отдела, передавая их далее на склад, где заказы трансформируются в задание на отбор товара и подготовку заказа к отгрузке. В процессе регистрации заказа менеджер по работе с клиентами пользуется информацией об остатках товара на складе, номенклатуре, партиях, сериях, сроках годности.

После регистрации заказа клиента в Корпоративной информационной системе (КИС) заказ поступает в (АСУ склада). Оператор склада формирует задание на отбор товара, передает задание комплектовщикам.

Происходит отбор товара, передача его в зону контроля и упаковки. Затем скомплектованный и готовый к отправке клиентам заказ размещают в зоне отгрузки.

Согласно опыту реализации проектов AXELOT, существуют 4 основные области оптимизации рассматриваемого процесса (Рис.1):

1. Этап приема и обработки заказа

2. Обмен информацией между складом и коммерческим отделом

3. Планирование операции отбора и выдача задания комплектовщикам

4. Передача отобранного заказа в зону контроля. Проверка и упаковка товара

Рис. 1. Проблемные области в процессе комплектации заказа

Прием и обработка заказов клиентов

Выделяются три фактора, которые могут повлиять на стабильность работы склада на этапе размещения заказа клиентом: срочность заказов, неравномерность поступления заказов и размещение дополнительных заказов одним клиентом на одну дату отгрузки.

Многим знакома ситуация, когда основная масса заказов приходит под вечер, а отгрузка товаров предполагается уже утром. При этом утром могут поступить срочные заказы, которые необходимо отобрать и упаковать до начала утренней отгрузки. Эта проблема, в первую очередь, актуальна для распределительных центров (поставщиков розничных магазинов), а также для складов готовой продукции пищевых производств. Для склада такая динамика оборачивается авральными работами, необходимостью организовывать ночную смену.

Нередко розничные магазины размещают несколько заказов в течение дня в зависимости от изменения текущего спроса на товары. Это, в свою очередь, увеличивает время на обработку заказов операторами, а также суммарное время на комплектацию заказов на складе. Немногие компании идут на то, чтобы установить четкий график размещения заказов, и проблема неравномерного поступления заказов, как правило, решается с помощью организации второй смены (во второй половине дня, либо ночной).

Размещение срочных заказов или множества дополнительных заказов можно снизить, разработав особую ценовую политику. Например, не предоставлять скидки на дополнительные и срочные заказы или ввести надбавочный коэффициент. Однако такой метод не ликвидирует проблему дополнительных заказов полностью. Поэтому прежде чем заказы будут переданы на склад для комплектации, рекомендуется их дополнительно обработать с целью объединения заказов на один адрес доставки (рис.2).

До тех пор пока заказы не переданы в качестве заданий на отбор товара, они накапливаются в базе КИС или АСУ склада, где возможна их автоматическая обработка.

Поступающие заказы от клиента с одинаковыми параметрами (клиент, адрес доставки, номер договора, категория заказа, дата отгрузки) должны быть объединены в один заказ. При этом вычисляется суммарное количество идентичных товаров. Проверка критериев должна производиться сразу после поступления очередного заказа в информационную систему. Это позволит сократить общее количество заказов, а значит, и время на их комплектацию.

Рис. 2. Алгоритм объединения заказа

Обмен информацией между информационными системами склада и коммерческого отдела

В таблице 1 отражены основные виды информации, которая используется различными подразделениями предприятия в процессе комплектации заказов клиентов.

Таблица 1.

|

Вид информации |

Источник информации |

Потребитель информации |

|

Количество товара, партии, серии |

Для обеспечения достоверности информации о товаре необходимо регистрировать все операции по перемещению товара в АСУ склада, проводить своевременные инвентаризации, особенно в случае выявления недостач и пересортицы в ячейках склада |

Менеджер коммерческого отдела своевременно информирует клиента о наличии или отсутствии товара на складе Сотрудники склада в ходе работы над претензиями клиентов используют информацию о наличии и движении товаров на складе для подтверждения обоснованности претензии и выявления ответственного за ошибку |

|

Количество базовых единиц (штук) в транспортной или производственной таре |

При приемке товара в АСУ склада вносится информация о видах транспортных единиц |

Менеджер коммерческого отдела при приеме заказа ориентирует покупателя на количество товара, кратное упаковке. Таким образом, сокращается необходимость вскрывать короба, целые упаковки, что, в свою очередь, приводит к сокращению времени на комплектацию и ошибок в заказе |

|

Статус выполнения заказа |

На всех этапах прохождения заказа по подразделениям компании сотрудники формируют различные внутренние документы и присваивают им статусы (например, запланирован, в работе, завершен) |

Менеджеры по работе с клиентами могут отслеживать состояние заказа, своевременно согласовывать с клиентом время отгрузки или, например, возможные изменения в заказе |

|

Суммарный объем заказа, количество грузовых мест, габаритные характеристики грузовых мест |

Информация заносится в АСУ склада после завершения упаковки заказа |

В дальнейшем используется сотрудниками транспортного отдела при планировании маршрутов, рейсов, транспортных средств |

Планирование операции отбора и выдача задания комплектовщикам

Оптимизация операции планирования отбора в основном связана с возможностями современных систем управления складом. Системы , которые применяет в своей работе AXELOT, обеспечивают выполнение двух блоков функций. Во-первых, информационная система работает как хранилище огромного количества информации о товарах, их сериях, партиях, требуемых условиях хранения, сроках годности, типоразмерах упаковки, уровнях вложений и т.д. Во-вторых, заложенные алгоритмы размещения и отбора могут выполнять управляющую функцию, позволяя оператору склада автоматически формировать задания и распределять их между кладовщиками, грузчиками, водителями высотной техники.

Иногда в процессе выполнения заказов клиентов менеджером по продажам практикуется резервирование определенного товара. Это может привести к увеличению уровня запаса, так как резервируется обычно большее количество товара, чем потом отгружается. Также может возникнуть ситуация возникновения неликвидного товара с истекающими или истекшими сроками годности, поскольку любой менеджер по продажам прежде всего будет стремиться обеспечить своего покупателя лучшим товаром.

Резервирование товаров под заказы клиентов рекомендуется осуществлять автоматически при планировании операции отбора, согласно заложенному в АСУ склада алгоритму. Основополагающим правилом в этом алгоритме является определенный заранее порядок отбора товара на складе по партии или серии:

1. FIFO (first-in, first-out) - «первым входит - первым выходит» - отгружаются товары из партии, поступившей на склад раньше других.

2. LIFO (last-in, first-out) - «последним входит - первым выходит» - большим приоритетом при отгрузке обладает товар из партии, поступившей на склад позже других.

3. FEFO (first-ended, first-out) - «первым заканчивается - первым выходит». Как правило, в качестве критерия, определяющего приоритет отгрузки, используется срок годности: товары с меньшим остаточным сроком годности отгружаются в первую очередь.

4. LEFO (last-ended, first-out) - «последним заканчивается - первым выходит» - товары с наибольшим остаточным сроком годности отгружаются в первую очередь.

Задание складу на отбор товара из мест хранения в заказ поступает с учетом вышеперечисленных правил. Преимущественно при отгрузке клиентам реализуется порядок отбора FIFO (непродовольственная группа товаров) или FEFO (фармацевтика, продукты, другие товары, имеющие ограниченные сроки годности).

Помимо партий и серий при планировании отбора учитываются:

Вид транспортной единицы товара. На складах, где практикуется отгрузка мелкими упаковками и отдельными штуками, как правило, выделяют зону штучного отбора. При этом отгрузка целыми паллетами происходит из резервной (оптовой) области склада.

Область размещения товара на складе. В случае если склад находится в многоэтажном здании или на складе, существует несколько помещений с различными условиями хранения, позиции в заказе целесообразно разделить на несколько заданий отбора в соответствии с существующими областями.

Маршрут комплектовщика. При формировании задания на отбор целесообразно сортировать строки в соответствии с очередностью обхода мест хранения комплектовщиком. Маршруты движения техники и персонала по складу определяются на этапе разработки планировки складского комплекса. В АСУ склада маршрут задается с помощью назначения рейтинга ячеек. Маршруты комплектовщиков строятся согласно приведенным ниже правилам.

Общие правила формирования маршрута комплектовщика:

- Маршрут комплектовщика должен проходить по наикратчайшему пути обхода мест отбора товара и исключать лишние перемещения сотрудника, в том числе, и для использования подручных средств (стремянки, штабелера).

- Желательно организовать движение таким образом, чтобы комплектовщикам не приходилось дважды проходить по одному проходу.

- Начало и окончание маршрута комплектовщиков должны быть также оптимально сориентированы относительно месторасположения зоны экспедиции отгрузки.

- Информационная система управления складом должна позволять строить маршрут комплектовщика вне зависимости от обозначения мест хранения на складе.

- В случае если часть позиций заказа подлежит отбору из всех ярусов зоны отбора, в том числе, и труднодоступных, необходимо отбор с труднодоступных ярусов выделить в отдельное задание. Под труднодоступными ярусами подразумеваются верхние ярусы стеллажей, товар с которых комплектовщик может отобрать только с помощью вспомогательных средств или механизмов. Таким образом, комплектовщик дважды проходит по маршруту, сначала отбирая товары из нижних ярусов, а затем второй раз отбирает товары из верхних ярусов, пользуясь стремянкой или штабелером. Общее время на отбор товара по заказу сокращается.

Передача отобранного заказа в зону контроля. Проверка и упаковка товара

Для того чтобы снизить риск недостачи или пересортицы в заказах клиентов, на складе используют функцию выходного контроля. После завершения отбора заказы передают бригадам контролеров и упаковщиков, которые проверяют соответствие отобранного товара данным в заказе, упаковывают заказы, формируя грузовые места, при необходимости маркируют товар и/или заказы. Как правило, зона проверки и упаковки заказов располагается в непосредственной близости к зоне отгрузки.

Если в ходе проверки отобранного товара контролер выявляет несоответствие с заказанным количеством (недостача, излишки, пересортица), оператору склада следует сформировать задание на инвентаризацию ячеек, в которых размещен товар данного наименования, а затем сформировать задание на размещение излишка на складе и отбор недостающего количества по заказу.

Несмотря на то, что временная блокировка ячеек и проведение инвентаризации может затормозить работу склада, консультанты AXELOT настоятельно рекомендуют осуществлять эти операции. Иначе невозможно обеспечить наличие актуальной и достоверной информации по количеству товаров на складе.

Для быстрого выполнения операции контроля в задании на отбор рекомендуется указывать, к какому столу контроля необходимо переместить отобранный товар.

В случае, когда заказ разбит на несколько заданий, указание номера стола контроля позволит консолидировать все части заказа уже на этом этапе.

Даже если заказ не разделен на несколько частей, отметка о номере стола контроля, к которому необходимо переместить товар, поможет равномерно распределить заказы между контролерами. Для этого в АСУ склада должна накапливаться информация об общем объеме работ, выполненных контролерами за текущую смену.

Скорость контроля подобранных заказов зависит от объема заказа, количества строк в заказе, количества упаковок в заказе, веса заказа. Для анализа объема работ, выполненного контролером, обычно достаточно использовать один параметр - объем заказа.

Основной принцип, заложенный в алгоритм распределения заказов в зоне контроля, следующий: очередной подобранный заказ должен быть помещен на стол контроля с наименьшим суммарным объемом поступивших ранее заказов (рис.3.).

Помимо равномерного распределения нагрузки и консолидации частей заказа, быструю и качественную работу контролера обеспечит оборудованное и хорошо освещенное рабочее место. Важно, чтобы всегда в наличии было достаточное количество упаковочного материала.

Рис.3. Равномерное распределение заказов на столы контроля

В заключение хотелось бы сказать несколько слов о проблеме соблюдения техники безопасности. К сожалению, посещая склады, нередко можно наблюдать, как сотрудники склада в ходе комплектации заказов поднимаются к верхним ярусам стеллажей, стоя на вилах штабелера, либо взбираются по стеллажу, используя горизонтальные балки как ступеньки лестницы. Это рано или поздно приводит к трагическим последствиям. Поэтому при разработке планировки склада и технологии выполнения складских операций необходимо обеспечить предотвращение таких случаев. Этому будут способствовать следующие меры:

- Выделение активной зоны отбора коробами, упаковками, штуками в нижних ярусах паллетных стеллажей, либо организация отдельной зоны отбора с полочными стеллажами небольшой высоты

- Своевременное пополнение товаром зоны отбора

- Использование верхних труднодоступных ярусов только для хранения товара и отбора товара целыми паллетами с помощью штабелера

- Разделение во времени операций, выполняемых штабелером и выполняемых комплектовщиком вручную, что исключит возможность работы людей и техники в одном проезде

Таким образом, чтобы обеспечить высокую эффективность процесса комплектации заказов, необходим, во-первых, грамотный и тщательный подход к проектированию складских зон и разработке технологических операций, а во-вторых, максимальное использование возможностей современных средств автоматизации.

Функционирование складского комплекса, спроектированного с учетом характеристик товаров и специфики работы предприятия, потребует меньшее количество ресурсов для переработки грузов, при условии сохранения стабильной и безопасной работы персонала склада.

Правильно подобранная система управления складом позволит наладить своевременный обмен точной и полной информацией между подразделениями компании, автоматизировать процесс принятия многих управленческих решений. Но, независимо от того, решаются ли эти задачи силами сотрудников предприятия, либо с привлечением консультантов по технологическому проектированию и автоматизации складов, необходимо учитывать, что именно комплексный подход позволит получить ощутимый результат для предприятия в целом.

Ольга Каверина, консультант по складской логистике AXELOT