П 2 ст 105.1 нк рф взаимозависимыми. Определение взаимозависимости лиц по новым правилам

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте настоящей статьи.

Положения статьи 105.1 НК РФ используются в следующих статьях:-

Имущественные налоговые вычеты

5. Имущественные налоговые вычеты, предусмотренные подпунктами 3 и 4 пункта 1 настоящей статьи, не предоставляются в части расходов налогоплательщика на новое строительство либо приобретение на территории Российской Федерации жилого дома, квартиры, комнаты или доли (долей) в них, покрываемых за счет средств работодателей или иных лиц, средств материнского (семейного) капитала, направляемых на обеспечение реализации дополнительных мер государственной поддержки семей, имеющих детей, за счет выплат, предоставленных из средств бюджетов бюджетной системы Российской Федерации, а также в случаях, если сделка купли-продажи жилого дома, квартиры, комнаты или доли (долей) в них совершается между физическими лицами, являющимися взаимозависимыми в соответствии со статьей 105.1 НК РФ.

-

Доходы, не учитываемые при определении налоговой базы

покупатель акций (долей) не является взаимозависимым лицом с организацией, указанной в абзаце первом настоящего пункта, по основаниям, предусмотренным статьей 105.1 НК РФ;

-

Расходы на освоение природных ресурсов

договор займа заключен между российской организацией как заимодавцем и иностранной организацией, непосредственно осуществляющей деятельность по реализации зарубежного геолого-разведочного проекта, как заемщиком, при этом являющейся взаимозависимым лицом указанной российской организации в соответствии с пунктом 2 статьи 105.1 НК РФ на протяжении всего срока действия такого договора займа;

В случае если иностранная организация, являясь генеральным подрядчиком, поручает выполнение части подрядных работ другим лицам (субподрядчикам), то период времени, затраченный субподрядчиками на выполнение работ, считается временем, затраченным самим генеральным подрядчиком. Настоящее положение не применяется в отношении периода работ, выполняемых субподрядчиком по прямым договорам с застройщиком или техническим заказчиком и не входящих в объем работ, порученных генеральному подрядчику, за исключением случаев, когда эти лица и генеральный подрядчик являются взаимозависимыми лицами в соответствии со статьей 105.1 НК РФ.

г. Казань, ул. Подлужная, д. 60

С 1 января 2012 г. вступили в силу положения нового Раздела V .1 Налогового кодекса РФ, который установил новые правила определения рыночных цен для целей налогообложения при совершении сделок между взаимозависимыми лицами, а также контроля над их соблюдением.

Напомним, почему для налоговых органов так важно отслеживать сделки между взаимозависимыми лицами. В случае реализации товаров (работ, услуг) взаимозависимым лицам по внутрифирменным ценам, отличным от рыночных, любые доходы, которые вследствие указанного отклонения, не были получены кем либо из взаимозависимых лиц, учитываются для целей налогообложения у этого лица.

Для определения доходов (прибыли, выручки) в сделках, сторонами которых являются , производится сопоставление таких сделок или совокупности таких сделок с одной или несколькими сделками, сторонами которых не являются взаимозависимые лица.

2) Лица самостоятельно признают себя взаимозависимыми (п. 6 ст. 105.1 НК РФ). П орядок такого признания законом не урегулирован.

3) Лица признаются взаимозависимыми по решению суда (п. 7 ст. 105.1 НК РФ). Так, в случае наличия спора между организациями и (или) физическими лицами, являющимися сторонами сделки, по поводу признания себя взаимозависимыми лицами, такой спор может быть разрешен в судебном порядке. При этом обратиться в суд с иском о признании лиц взаимозависимыми могут как лица, являющиеся сторонами сделки, так и налоговые органы. Данный вывод содержится в письме Минфина России от 17.08.2012 №03-01-18/6-106.

Рассмотрим более подробно первый способ признания лиц взаимозависимыми в силу закона.

Основания признания лиц взаимозависимыми в силу закона можно сгруппировать по трем группам:

Схема №1. Доля прямого участия Компании 1 в Компании 2

На схеме №1 Компания 1 и Компания 2 признаются взаимозависимыми.

На схеме №1 и в последующих схемах под термином «договор» понимается сделка, т.е. д ействия граждан и юридических лиц, направленные на установление, изменение или прекращение гражданских прав и обязанностей (ст. 153 Гражданского кодекса РФ).

«25%» - доля прямого участия одной организации в другой организации признается непосредственно принадлежащая одной организации доля голосующих акций другой организации или непосредственно принадлежащая одной организации доля в уставном (складочном) капитале (фонде) другой организации (п. 2 ст. 105.2 НК РФ).

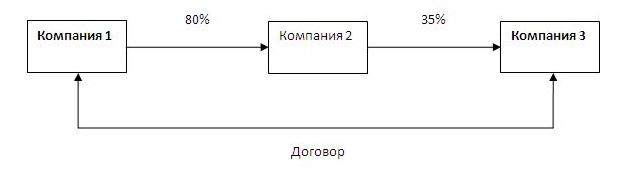

Схема №2. Доля косвенного участия компании 1 в 3

На схеме №2 Компания 1 и Компания 3 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 2 (см. схему №2).

1 шаг. Определяются все последовательности участия Компании 1 в Компании 2 через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

На схеме №2 наблюдается одна последовательность: Компания 1 участвует в Компании 2, Компания 2 участвует в Компании 3.

2 шаг. Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Доля прямого участия Компании 1 в Компании 2 = 80%.

Доля прямого участия Компании 2 в Компании 3 = 35%.

3 шаг. Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

Доля косвенного участия Компании 1 в 3 = 0,8 * 0,35 * 100% = 28%

Вывод: Доля косвенного участия Компании 1 в Компании 3 составляет более 25%. В связи с этим Компания 1 и Компания 3 являются взаимозависимыми.

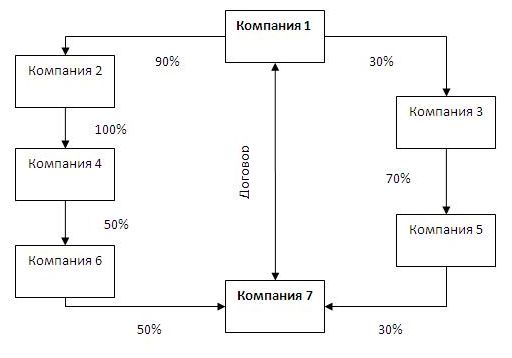

Схема №3. Доля косвенного участия компании 1 в 7

На схеме №3 Компания 1 и Компания 7 являются взаимозависимыми.

Определим долю косвенного участия Компании 1 в Компании 7 (см. схему №3).

1) Определяются все последовательности участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Компания 1 участвует в Компании 2, Компания 2 в Компании 4, Компания 4 в Компании 6 и Компания 6 участвует в Компании 7.

Вторая последовательность: Компания 1 участвует в Компании 3, Компания 3 в Компании 5 и Компания 5 в Компании 7.

2) Определяются доли прямого участия каждой предыдущей организации в каждой последующей организации соответствующей последовательности.

Первая последовательность: Доля прямого участия Компании 1 в Компании 2 = 90%; Компании 2 в Компании 4 = 100%; Компании 4 в Компании 6 =50%; Компании 6 в Компании 7 = 50%.

Вторая последовательность: Доля прямого участия Компании 1 в Компании 3 = 30%; Компании 3 в Компании 5 = 70%; Компании 5 в Компании 7 = 30%.

3) Суммируются произведения долей прямого участия одной организации в другой организации через участие каждой предыдущей организации в каждой последующей организации всех последовательностей.

В случае, когд а определено несколько независимых последовательностей участия одной организации в другой организации через прямое участие каждой предыдущей организации в каждой последующей организации осуществляется с уммирование произведений долей прямого участия. Подобного мнения придерживается Минфин РФ в разъяснениях от 21.01.2012 г. «О применении раздела V.1 части первой Налогового кодекса Российской Федерации».

Доля косвенного участия Компании 1 в 7 = (0,9 * 1 * 0,5 * 0,5 * 100%) + (0,3 * 0,7 * 0,3 * 100%) = 28,8%

Вывод: Доля косвенного участия Компании 1 в Компании 7 составляет более 25%. В связи с этим Компания 1 и Компания 7 признаются взаимозависимыми.

Вместе с тем, есть исключения из общего правила. Так, согласно пп. 9 п.2 ст. 105.1 НК РФ взаимозависимыми признаются о рганизации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50%.

Схема №4. Доля косвенного участия компании 1 в 4

На схеме №4 Компания 1 и Компания 4 являются взаимозависимыми.

Доля косвенного участия Компании 1 в Компании 4 = 23,1%

Так как доля косвенного участия Компании 1 в Компании 4 составляет менее 25% то в соответствии с п. 3 ст. 105.2 НК РФ указанные организации не являются взаимозависимыми.

Совокупная доля участия Иванова И.И. (отца), Ивановой С.С. (матери) и Иванова Г.И. (сына) в Компании 1 = 10% + 6% + 10% = 26%.

Следовательно, Иванов И.И. (отец), Иванова С.С. (мать) и Иванов Г.И. (сын) являются взаимозависимыми лицами.

В заключение к первой группе, следует отметить, что при определении доли участия одной организации в другой организации или физического лица в организации судом могут быть учтены и иные дополнительные обстоятельства (п. 4 ст. 105.2 НК РФ).

2 группа. Участие в управлении и контроле.

Данную группу можно разделить на пять подгрупп.

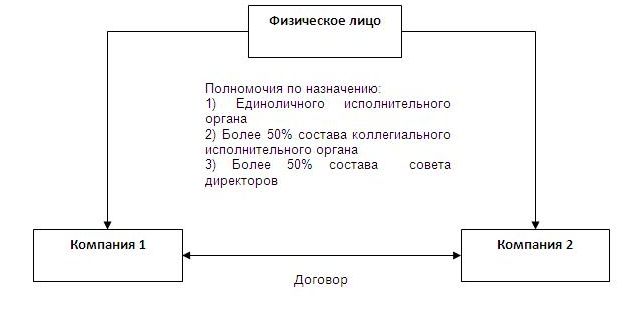

Схема №7. Взаимозависимость в силу единого управленческого начала (в силу полномочий назначения органов управления в разных организациях)

На схеме №6 Компания 1 Компания 2 являются взаимозависимыми.

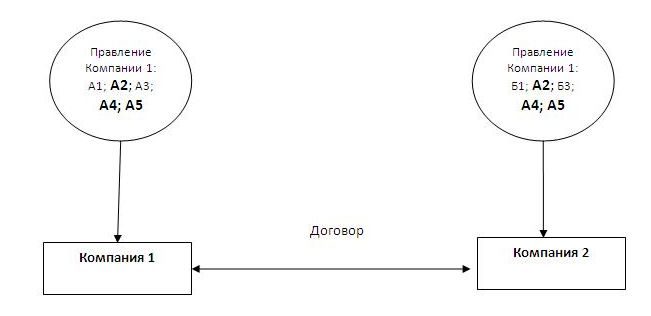

2.3. Взаимозависимыми признаются о рганизации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицам по брачно-семейным признакам (пп. 6 п. 2 ст. 105.1 НК РФ).

Схема №8. Взаимозависимость косвенного руководства

На схеме №7 взаимозависимыми являются Компания 1 и Компания 2.

2.4. Взаимозависимыми признаются о рганизация и лицо, осуществляющее полномочия ее единоличного исполнительного органа (пп. 7 п. 2 ст. 105.1 НК РФ).

Схема №9. Взаимозависимость в силу прямого руководства одной организацией

На схеме №8 взаимозависимыми являются Генеральный директор Иванов И.И. и Компания 1.

2.5. Взаимозависимыми признаются о рганизации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо (пп. 8 п. 2 ст. 105.1 НК РФ).

Схема №10. Взаимозависимость в силу прямого руководства несколькими организациями

На схеме №9 взаимозависимыми являются Компания 1 и Компания 2.

3 группа. Взаимозависимость физических лиц

Физические лица признаются взаимозависимыми по двум основаниям.

3.1. Физические лица признаются взаимозависимыми если одно физическое лицо подчиняется другому физическому лицу по должностному положению (подчиненность по должностному положению) (пп. 10 п. 2 ст. 105.1 НК РФ).

Указанное подчинение должно вытекать из положений законодательства или основываться на внутренних (локальных) документах организации. При этом подчинение предполагает, что у одного лица присутствуют прямые распорядительные полномочия в отношении другого лица.

3.2. Взаимозависимыми лицами признаются физическое лицо по отношению к его супругу (супруге), родителям (в т.ч. усыновителям), детям (в т.ч. усыновленным), полнородным и неполнородным братьям и сестрам, опекунам (попечителям) или подопечному (подчиненность в связи с семейным положением) (пп. 11 п. 2 ст. 105.1 НК РФ).

Налоговый кодекс РФ не определяет, что понимается под преимущественным положением лица на рынке. Между тем, в ст. 5 Федерального закона от 26.07.2006 №135-ФЗ «О защите конкуренции» содержится определение термина «доминирующее положение лица на рынке». Так, доминирующим положением признается положение хозяйствующего субъекта (группы лиц) или нескольких хозяйствующих субъектов (групп лиц) на рынке определенного товара, дающее такому хозяйствующему субъекту (группе лиц) или таким хозяйствующим субъектам (группам лиц) возможность оказывать решающее влияние на общие условия обращения товара на соответствующем товарном рынке, и (или) устранять с этого товарного рынка других хозяйствующих субъектов, и (или) затруднять доступ на этот товарный рынок другим хозяйствующим субъектам.

2. В соответствии с п. 5 ст. 105.1 НК РФ рямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми (см. схему №11).

Схема 11.

Таким образом, мы видим, что внимание к операциям между взаимозависимыми лицами со стороны контролирующих органов становится все более пристальным. Как следствие от организаций, осуществляющих операции с взаимозависимыми лицами, требуется составить перечень взаимозависимых лиц и отслеживать сделки с указанными лицами в календарном году.

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

6. При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

7. Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.

Статья 105.1. Взаимозависимые лица

1. Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьей.

2. С учетом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

7) организация и лицо, осуществляющее полномочия ее единоличного исполнительного органа;

8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

3. В целях настоящей статьи долей участия физического лица в организации признается совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

4. Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

5. Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьей.

Если особенности отношений между лицами могут оказывать влияние на условия и (или) результаты сделок, совершаемых этими лицами, и (или) экономические результаты деятельности этих лиц или деятельности представляемых ими лиц, указанные в настоящем пункте лица признаются взаимозависимыми для целей налогообложения (далее - взаимозависимые лица).

Для признания взаимной зависимости лиц учитывается влияние, которое может оказываться в силу участия одного лица в капитале других лиц, в соответствии с заключенным между ними соглашением либо при наличии иной возможности одного лица определять решения, принимаемые другими лицами. При этом такое влияние учитывается независимо от того, может ли оно оказываться одним лицом непосредственно и самостоятельно или совместно с его взаимозависимыми лицами, признаваемыми таковыми в соответствии с настоящей статьёй.

С учётом пункта 1 настоящей статьи в целях настоящего Кодекса взаимозависимыми лицами признаются:

- 1) организации в случае, если одна организация прямо и (или) косвенно участвует в другой организации и доля такого участия составляет более 25 процентов;

- 2) физическое лицо и организация в случае, если такое физическое лицо прямо и (или) косвенно участвует в такой организации и доля такого участия составляет более 25 процентов;

- 3) организации в случае, если одно и то же лицо прямо и (или) косвенно участвует в этих организациях и доля такого участия в каждой организации составляет более 25 процентов;

- 4) организация и лицо (в том числе физическое лицо совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта), имеющее полномочия по назначению (избранию) единоличного исполнительного органа этой организации или по назначению (избранию) не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) этой организации;

- 5) организации, единоличные исполнительные органы которых либо не менее 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) которых назначены или избраны по решению одного и того же лица (физического лица совместно с его взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта);

- 6) организации, в которых более 50 процентов состава коллегиального исполнительного органа или совета директоров (наблюдательного совета) составляют одни и те же физические лица совместно с взаимозависимыми лицами, указанными в подпункте 11 настоящего пункта;

- 7) организация и лицо, осуществляющее полномочия её единоличного исполнительного органа;

- 8) организации, в которых полномочия единоличного исполнительного органа осуществляет одно и то же лицо;

- 9) организации и (или) физические лица в случае, если доля прямого участия каждого предыдущего лица в каждой последующей организации составляет более 50 процентов;

- 10) физические лица в случае, если одно физическое лицо подчиняется другому физическому лицу по должностному положению;

- 11) физическое лицо, его супруг (супруга), родители (в том числе усыновители), дети (в том числе усыновленные), полнородные и неполнородные братья и сестры, опекун (попечитель) и подопечный.

В целях настоящей статьи долей участия физического лица в организации признаётся совокупная доля участия этого физического лица и его взаимозависимых лиц, указанных в подпункте 11 пункта 2 настоящей статьи, в указанной организации.

Если влияние на условия и (или) результаты сделок, совершаемых лицами, и (или) экономические результаты их деятельности оказывается одним или несколькими другими лицами в силу их преимущественного положения на рынке или в силу иных подобных обстоятельств, обусловленных особенностями совершаемых сделок, такое влияние не является основанием для признания лиц взаимозависимыми для целей налогообложения.

Прямое и (или) косвенное участие Российской Федерации, субъектов Российской Федерации, муниципальных образований в российских организациях само по себе не является основанием для признания таких организаций взаимозависимыми.

Указанные в настоящем пункте организации могут быть признаны взаимозависимыми по иным основаниям, предусмотренным настоящей статьёй.

При наличии обстоятельств, указанных в пункте 1 настоящей статьи, организации и (или) физические лица, являющиеся сторонами сделки, вправе самостоятельно признать себя для целей налогообложения взаимозависимыми лицами по основаниям, не предусмотренным пунктом 2 настоящей статьи.

Суд может признать лица взаимозависимыми по иным основаниям, не предусмотренным пунктом 2 настоящей статьи, если отношения между этими лицами обладают признаками, указанными в пункте 1 настоящей статьи.