Особенности проведения контрольных мероприятий счетной палаты рф. Нарушения Cчетной палаты при проверке целевого использования бюджетных средств Распространение информации полученной при проверке счетной палаты

Контрольно-счетная палата создает специальную комиссию, которая проводит ревизию в учреждении культуры. Нарушения, выявленные в процессе контрольного мероприятия, отражаются в акте проверки

Учреждения культуры могут подвергаться проверке контрольно-счетной палаты.

При ее осуществлении могут быть обнаружены различные нарушения, которые влекут за собой ответственность в виде штрафных санкций или возмещения ущерба.

↯ Внимание! Для скачивания доступны новые образцы: ,

В некоторых случаях допущение ошибок может привести к открытию уголовного дела.

Чтобы избежать подобных неприятностей, стоит прочитать, какие нарушения ищут проверяющие.

Какие сроки уведомления организации о проведении ревизии

В соответствии с законодательством учреждение может проверяться КСП один раз в 3 года. За три дня до ревизии директор учреждения, а иногда и учредитель, должны получить уведомление.

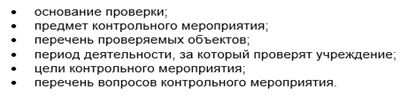

Оно может отправляться заказным письмом или вручаться под подпись.

Вместе с ним организация получает и программу проверки, в которой представлена следующая информация:

Проверка счетной палаты в бюджетной организации: особенности проведения

Проверка КСП осуществляется специально созданной комиссией, для работы которой учреждение культуры обязано предоставить отдельное помещение. Доступ к нему имеют только ревизоры. Если для выяснения каких-либо обстоятельств необходимо присутствие , то их также могут пригласить с это помещение.

В ином случае никто из персонала не вправе входить сюда, если это не требуется членам комиссии.

Если контролеры уходят на обед или заканчивают свою работу, то комната опечатывается полоской бумаги. Один из представителей КСП ставит свою подпись, а также обозначает время и дату закрытия помещения.

В процессе осуществления контрольного мероприятия ревизоры могут свободно передвигаться по территории и в здании культурной организации. Они вправе осматривать помещения, общаться с работниками, требовать предоставления определенных документов и материалов.

Особое внимание, как правило, уделяется проверке документации, которая касается финансово-хозяйственной деятельности. С целью получения нужной информации контролеры получают доступ к электронным базам данных, изучают технические документы к ним. Все эти полномочия обеспечиваются Законом №6-ФЗ.

Чтобы получить необходимые для проверки документы, контролеры должны обратиться к руководителю организации с письменным запросом. В нем прописывают дату и время предоставления данной документации. Помимо этого, они могут запросить те или другие документы, касающиеся деятельности культурной организации, в таких структурах:

Если в ходе проверки были в виде подлогов или хищений, то комиссия должна:

- Опечатать все необходимые помещения.

- Изъять материалы и документы.

Все это осуществляется в присутствии представителя организации.

В процессе проверки контрольно-счетной палаты могут быть обнаружены различные нарушения. Их перечень представлен в Классификаторе, одобренном Советом КСО при Счетной палате РФ. Все они объединены в 8 групп. Однако для учреждений культуры наиболее частыми являются те, которые допускаются при осуществлении следующих действий:

- формировании и исполнении бюджета;

- ведении бухгалтерского учета;

- оформлении бухгалтерской отчетности;

- проведении госзаданий и так далее.

Чтобы избежать допущения этих ошибок, стоит посетить сайт контрольно-счетной комиссии определенного региона или муниципального образования и ознакомиться с представленной там информацией.

Акты проверок, которые размещены в Интернет-ресурсе, позволят узнать о наиболее частых нарушениях учреждений культуры данного региона.

В одном из крупных театров города Санкт-Петербурга во время проверки КСП были зафиксированы ошибки разных видов. Например, на официальном сайте не размещались совсем или размещались с опозданием копии отдельных документом. Это привело к нарушению порядка открытости и доступности данных.

Здесь же были обнаружены и другие ошибки:

- не внесены в регистры бухучета изменения, которые возникли после проведения реконструкционных работ;

- не согласовывалась с учредителем сдача помещений в аренду коммерческим организациям;

- были допущены нарушения порядка оплаты труда отдельным и другие.

Оформление результатов ревизии, проведенной в учреждении культуры

По завершении проверки контрольно-счетной палаты ревизоры обязаны составить акт о допущении тех или иных нарушениях. К нему необходимо прилагается список нормативно-правовых документов, на исполнение которых была направлена ревизия. Если возникает необходимость, то вместе с означенными документами предоставляются таблицы, схемы и расчеты.

Составленный акт подписывается всеми участниками контрольного мероприятия и направляется учредителю и руководителю учреждения культуры. В течение семи рабочих дней документ должен быть изучен, после чего все замечания и пояснения направляются в КСП.

Председатель комиссии рассматривает документы и оформляет отчет, в котором характеризует допущенные нарушения, указывает причины их возникновения и последствия. Здесь же представляется список проверяющих, выявивших данные ошибки. В отчете должна быть представлена оценка ущерба, нанесенного культурной организации вследствие нарушений.

На основании полученных результатов проверки КСП, как правило, разрабатывает и направляет в госорганы и учреждение культуры предписание об устранении нарушений. Если учреждение не исполнит данное предписание, то это будет считаться серьезным нарушением и может привести к не совсем приятным последствиям. В некоторых случаях акты или правоохранительные органы.

Материал проверен экспертами Актион Культура

Согласно статье 15 Закона, Счетной палатой проводятся комплексные ревизии и тематические проверки.

В адрес объекта контроля направляется уведомление о проведении ревизии. В уведомлении дается информация об основании ревизии, сроках ее проведения и составе инспекторской группы, а также предлагается создать необходимые условия для осуществления ревизии. Уведомление подписывается аудитором. Выезд инспекторов на объект осуществляется на основе распоряжения Председателя Счетной палаты. Чхиквадзе В.В.: Правовой статус Счетной палаты / В.В. Чхиквадзе // Финансовое право. - 2011. - №12. - С. 25.

На подготовительном этапе контрольного мероприятия на объект контроля направляется перечень вопросов, которые необходимо подготовить к приезду инспекторской группы. Так, например, для администрации региона это могут быть следующие вопросы по капитальному строительству:

1. Какие приняты в регионе администрацией и ее органами нормативные акты (приказы, постановления, распоряжения, указания, договоры, соглашения, утвержденные перечни и т.д.), регламентирующие использование средств федерального бюджета, выделяемых предприятиям и организациям?

2. Сколько и какие конкретно проверки предприятий и организаций проведены (указывается период) контрольными органами по целевому и эффективному использованию средств федерального бюджета. Вскрытые недостатки и их влияние на деятельность предприятий, какие меры приняты по их устранению?

3. Количество и характер объектов, утвержденных к строительству с использованием средств федерального бюджета. Какие объемы финансирования (лимиты) предусматривались для этих строек, как и в какой форме и мере они профинансированы?

4. Аргументы (принципы), послужившие основанием для включения строек в перечень объектов, финансируемых за счет средств федерального бюджета. Принадлежность к форме собственности, значимость объекта - федеральная, региональная. Дефицит мощностей; включение в федеральные и региональные целевые программы.

5. Документы, подтверждающие выделение лимитов (приказы, письма министерств и ведомств).

6. Ведение строительства и ввод в эксплуатацию объектов АПК, использующих средства федерального бюджета.

7. Иные вопросы в соответствующей тематической сфере.

Предприятию (организации), использовавшему средства федерального бюджета на капитальные вложения, могут быть предложены, например, следующие вопросы:

1. Какова организационно-правовая форма предприятия, когда и кем утверждено положение (устав), полный почтовый адрес и телефоны предприятия, количество, номера счетов и местонахождение финансово-кредитных учреждений, где они находятся, фамилия, имя, отчество руководителя и главного бухгалтера предприятия?

2. Сколько, когда, на какой счет, в какой форме (деньги, продовольствие, ГКО, взаимозачет и т.д.) и на какие цели было выделено и фактически получено из федерального бюджета средств на капитальные вложения и затраты капитального характера на возвратной и безвозвратной основе?

3. Кем, когда и в каком объеме выделены лимиты финансирования из федерального бюджета на строящийся объект (дать по форме: номер, дата, фамилия, имя и отчество, должность уведомителя)?

4. Характеристика строящегося объекта (назначение, проектная мощность, способ строительства и его сроки, источники финансирования), наличие обоснований целесообразности и оснований для начала строительства и его финансирования (утвержденная проектно-сметная документация и титульные списки, сводные сметные расчеты стоимости строительства, заключения государственной вневедомственной экспертизы и государственной экологической экспертизы).

5. Иные вопросы в соответствующей тематической сфере.

Одновременно с перечнем вопросов направляются и специально разработанные формы, количество которых может колебаться от 1 - 2 до 20 форм в зависимости от специфики объекта контроля.

При выезде на объект контроля инспекторская группа проводит совещание со всеми заинтересованными организациями. Например, при проверке использования бюджетных средств, выделенных АПК администрации региона, совещание проводится под руководством губернатора или его заместителя с участием федерального казначейства, налоговой службы, контрольно-ревизионного управления региона, департамента АПК, финансового департамента с приглашением руководителей проверяемых объектов.

В процессе проверки руководитель инспекционной группы координирует деятельность инспекторов, решает вопросы с руководителями проверяемых объектов по представлению необходимой информации и созданию нормальных условий для проведения контрольного мероприятия.

По завершении контрольного мероприятия оформляется акт ревизии (проверки), с которым знакомятся руководитель проверяемого объекта и главный бухгалтер. При наличии разногласий по содержанию акта составляется протокол разногласий. При работе в регионах рекомендуется знакомить с результатами проверки руководителей исполнительной и законодательной власти, а также привлекать к контрольной работе специалистов контрольно-счетной палаты. Левакин И.В. Совершенствование правовой основы деятельности Счетной палаты РФ и международные стандарты государственного аудита / И.В. Левакин, А.М. Абрамов // Российская юстиция. - 2012. - №1. - С. 18.

В организации контрольных мероприятий имеются следующие проблемы:

1) чрезмерная глобализация комплексных документальных ревизий исполнения бюджета за отчетный год. В результате для их проведения привлекается до одной трети инспекторского состава, но результативность их с точки зрения принятия решений по отчету на уровне Федерального Собрания явно не прослеживается. То есть затраты труда не оправдываются результатами;

2) не всегда имеется достаточное время для проведения проверки, в результате нет возможности глубоко рассмотреть вопросы финансово-хозяйственной деятельности и эффективности использования бюджетных средств.

Статьей 15 Закона не определяется процедура проведения Счетной палатой ревизий и проверок, в частности сроки проведения проверок, права проверяемых, возможности обжалования результатов актов (отчетов) проверок.

Согласно Закону сроки, объемы и способы проведения комплексных ревизий и тематических проверок устанавливает Счетная палата, и такие вопросы, как правило, определяются в программе предстоящей проверки. Вместе с тем статьей 11 Закона внутренние вопросы деятельности Счетной палаты, а именно: распределение обязанностей между ее аудиторами, функции и взаимодействие структурных подразделений аппарата Счетной палаты, порядок ведения дел, подготовки и проведения мероприятий всех видов и форм контрольной и иной деятельности, определяются Регламентом Счетной палаты.

Регламентом Счетной палаты установлены общие требования к проведению и оформлению результатов контрольных мероприятий.

В случае выявления на проверяемых объектах или в предъявленных документах нарушений законодательства инспекторы оформляют акты о выявленных нарушениях. Акт может оформляться на проверку в целом или на ряд взаимосвязанных фактов, а при необходимости - на один конкретный факт. Сведения и информация, которые должны быть отражены в акте (отдельные перечни при оформлении акта на контрольное мероприятие в целом и на один конкретный факт), отражены в Регламенте Счетной палаты.

Регламентом Счетной палаты предусматривается возможность ознакомления ответственных должностных лиц проверяемых предприятий, организаций или учреждений с актами по результатам проверок.

В случае несогласия должностного лица проверяемого предприятия, организации, учреждения с фактами, изложенными в акте, оно вправе подписать акт со своими замечаниями. Они могут быть сформулированы сразу при ознакомлении с актом или направлены в адрес Счетной палаты в течение пяти рабочих дней.

Согласно Регламенту Счетной палаты ответственное должностное лицо может снять копии с акта, за исключением случаев, когда он содержит секретные сведения.

В случае несогласия должностного лица подписать акт даже с замечаниями инспекторы фиксируют отказ в акте с обязательным указанием даты, времени, обстоятельств отказа и свидетелей. Также в документ заносится период, в течение которого не получен ответ должностного лица на предложение подписать акт.

Регламентом Счетной палаты запрещается вносить какие-либо изменения в подписанный инспекторами акт на основании замечаний ответственных должностных лиц, а также знакомить их с проектами готовящихся актов.

Регламентом Счетной палаты сроки подготовки актов по результатам контрольных мероприятий не определены. Ознакомление с актом руководителя (должностного лица) проверяемой организации или государственного органа производится в срок не более суток, в случаях большого объема и большой сложности - в срок не более 3-х суток. Ознакомление производится под расписку. Грачева Е.Ю. Финансовое право России / Е.Ю. Грачева. - М.: ТЕИС, 2009. - С. 126.

По результатам контрольного мероприятия оформляется отчет за подписью аудитора Счетной палаты, где указываются все необходимые сведения и обстоятельства. Должностные лица Счетной палаты несут персональную ответственность за достоверность отчета. Все отчеты в обязательном порядке представляются в Коллегию Счетной палаты в десятидневный срок с момента подписания последнего акта в рамках контрольного мероприятия.

Датой окончания проверки считается дата принятия решения по результатам проверки Коллегией Счетной палаты. Рассмотрев все материалы, Коллегия может утвердить либо не утвердить отчет. Кроме того, Коллегия уполномочена принять решение о завершении проверки либо продолжить мероприятие с утверждением программы дополнительной углубленной ревизии.

Коллегией принимается следующее решение:

1) о направлении предписания или принятия иных мер в соответствии полномочиями Счетной палаты, включая, при необходимости, обращение в Государственную Думу с предложением согласовать меры по приостановлению финансовых платежных и расчетных операций по счетам предприятия, учреждения или организации;

На заседании Коллегии Счетной палаты при рассмотрении отчета о проведенном контрольном мероприятии могут присутствовать только руководители проверяемых предприятий, организаций или учреждений.

3. Статьей 15 Закона определяется обязанность Счетной палаты доводить до сведения руководителей соответствующих федеральных органов исполнительной власти, предприятий, учреждений, организаций, информировать Совет Федерации и Государственную Думу о результатах проведенных ревизий и проверок. Демин А.А. Правовой статус Счетной палаты Российской Федерации и проблема административной юстиции по финансовым вопросам / А.А. Демин // Гражданин и право. - 2011. - №8. - С. 12.

Согласно статье 23 Закона Счетная палата направляет руководителям проверяемых предприятий, учреждений и организаций представления для принятия мер по устранению выявленных нарушений, возмещению причиненного государству ущерба и привлечению к ответственности должностных лиц, виновных в нарушении законодательства Российской Федерации и бесхозяйственности. Представление должно быть рассмотрено в указанный в нем срок, если же срок не указан - в течение 20 дней со дня получения. О принятом по представлению решении и мерах по его реализации Счетную палату следует уведомить незамедлительно. Законом не предусмотрен срок для вступления представления в силу либо его обжалования.

При выявлении на проверяемых объектах нарушений в хозяйственной, финансовой, коммерческой и иной деятельности, наносящих прямой непосредственный ущерб государству и требующих в связи с этим безотлагательного пресечения, контрольный орган уполномочен направлять администрации проверяемых предприятий, учреждений и организаций обязательные для исполнения предписания. Аналогичным образом Счетная палата действует в случаях умышленного или систематического несоблюдения порядка и сроков рассмотрения ее представлений, а также при создании препятствий для проведения контрольных мероприятий.

Статья 15 Закона не закрепляет за Счетной палатой каких-либо полномочий самостоятельно накладывать санкции на проверяемые предприятия и их должностных лиц.

КоАП РФ предусматривает для Счетной палаты только возможность наложения санкций за невыполнение вынесенных ею распоряжений, требований, предписаний, представлений.

Статья 19.5 КоАП РФ (ч. 1) за невыполнение в установленный срок законного предписания (постановления, представления, решения) органа (должностного лица), осуществляющего государственный надзор (контроль), об устранении нарушений законодательства предусматривает наложение административного штрафа на должностных лиц - от одной тысячи до двух тысяч рублей или дисквалификацию на срок до трех лет; на юридических лиц - от десяти тысяч до двадцати тысяч рублей.

Статья 19.4 КоАП РФ за неповиновение законному распоряжению или требованию должностного лица органа, осуществляющего государственный надзор (контроль), а равно воспрепятствование осуществлению этим должностным лицом служебных обязанностей предусматривает предупреждение или наложение административного штрафа на должностных лиц - от одной тысячи до двух тысяч рублей.

Однако такие дела рассматривает суд (п. 1 ст. 23.1 КоАП РФ). Счетная палата вправе лишь составлять протоколы об административных правонарушениях (КоАП РФ, ст. 28.3, ч. 2, п. 11 ).

В протоколе об административном правонарушении указываются дата и место его составления, должность, фамилия и инициалы лица, составившего протокол, сведения о лице, в отношении которого возбуждено дело об административном правонарушении. В протоколе об административном правонарушении также указываются фамилии, имена, отчества, адреса места жительства свидетелей и потерпевших, если имеются свидетели и потерпевшие, место, время совершения и событие административного правонарушения. Протокол об административном правонарушении должен содержать статью КоАП РФ или закона субъекта Российской Федерации, предусматривающую административную ответственность за данное административное правонарушение.

При составлении протокола об административном правонарушении физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также иным участникам производства по делу разъясняются их права и обязанности, предусмотренные КоАП РФ, о чем делается запись в протоколе.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, должна быть предоставлена возможность ознакомления с протоколом об административном правонарушении. Указанные лица вправе представить объяснения и замечания по содержанию протокола, которые прилагаются к протоколу. Осипова И.Н. Комментарий к Федеральному закону от 11.01.1995 г. № 4-ФЗ «О Счетной палате Российской Федерации» / И.Н. Осипова. - М.: НОРМА-М, 2008. - С. 146.

Протокол об административном правонарушении подписывается должностным лицом, его составившим, физическим лицом или законным представителем юридического лица, в отношении которых возбуждено дело об административном правонарушении. В случае отказа указанных лиц от подписания протокола в нем делается соответствующая запись.

Физическому лицу или законному представителю юридического лица, в отношении которых возбуждено дело об административном правонарушении, а также потерпевшему вручается под расписку копия протокола об административном правонарушении.

Таким образом, деятельность Счетной палаты по результатам контрольных мероприятий ограничивается составлением протокола в случае административного правонарушения. Счетная палата не наделена полномочиями рассматривать дела об административных правонарушениях. Об ущербе, причиненном государству, и о выявленных нарушениях закона Счетная палата информирует Совет Федерации и Государственную Думу, а при выявлении нарушения законов, влекущего за собой уголовную ответственность, передает соответствующие материалы в правоохранительные органы.

Только в случаях неоднократного неисполнения или ненадлежащего исполнения данных предписаний Коллегия Счетной палаты может принять решение о приостановлении всех видов финансовых платежных и расчетных операций по счетам проверяемых предприятий, учреждений и организаций, предварительно получив согласие Государственной Думы.

На предприятии проводится плановая проверка городской Контрольно-счетной палаты (КСП). Представлено Предписание о проведении проверки и Программа проведения проверки отдельных вопросов финансово-хозяйственной деятельности предприятия. Обязано ли КСП предоставить перечень требуемых для проверки документов? Может ли предприятие отказать в предоставлении документов, не имея такого перечня?

Ответ

В соответствии с пунктом 4 статьи 9 Закона № 6-ФЗ, осуществляемый контрольно-счетными органами внешний финансовый контроль может проводиться в отношении государственных (муниципальных) учреждений и унитарных предприятий соответствующего субъекта РФ (муниципального образования), а также иных организаций, если они используют имущество, находящееся в государственной (муниципальной) собственности соответствующего субъекта РФ (муниципального образования).

При проведении контрольного мероприятия контрольно-счетным органом составляется соответствующий акт (акты), который доводится до сведения руководителей проверяемых органов и организаций (п. 2 ст. 10 Закона № 6-ФЗ). Порядок направления контрольно-счетными органами указанных запросов определяется законами субъектов Российской Федерации или муниципальными нормативными правовыми актами и регламентами контрольно-счетных органов (ст. 15 Закона № 6-ФЗ).

При этом федеральное законодательство не устанавливает обязанности КСП предоставить перечень требуемых для проверки документов.

Важно также отметить, что непредставление или несвоевременное представление в контрольно-счетный орган сведений (информации), представление которых предусмотрено законом и необходимо для осуществления этим органом его законной деятельности, а равно представление таких сведений (информации) в неполном объеме или в искаженном виде влечет предупреждение или наложение административного штрафа на должностных лиц в размере от 300 до 500 руб., а на юридических лиц - от 3000 до 5000 руб. (ст. 19.7 КоАП РФ).

Обоснование данной позиции приведено ниже в материалах Системы Главбух

1. Статья 38 Закона от 06.10.2003 г. № 131-ФЗ «Об общих принципах организации местного самоуправления в Российской Федерации»

«1. Контрольно-счетный орган муниципального образования образуется представительным органом муниципального образования.

2. Порядок организации и деятельности контрольно-счетного органа муниципального образования определяется , настоящим Федеральным законом, другими федеральными законами и иными нормативными правовыми актами Российской Федерации, муниципальными нормативными правовыми актами. В случаях и порядке, установленных федеральными законами, правовое регулирование организации и деятельности контрольно-счетных органов муниципальных образований осуществляется также законами субъекта Российской Федерации*».

2. Закон от 07.02.2011 г. № 6-ФЗ «Об общих принципах организации и деятельности контрольно-счетных органов субъектов Российской Федерации и муниципальных образований»

«Статья 5. Состав и структура контрольно-счетных органов

1. Контрольно-счетный орган субъекта Российской Федерации образуется в составе председателя, аудиторов и аппарата контрольно-счетного органа. Законом субъекта Российской Федерации в составе контрольно-счетного органа субъекта Российской Федерации может быть предусмотрена одна должность заместителя председателя контрольно-счетного органа субъекта Российской Федерации.

2. Контрольно-счетный орган муниципального образования образуется в составе председателя и аппарата контрольно-счетного органа. Уставом муниципального образования или нормативным правовым актом представительного органа муниципального образования в составе контрольно-счетного органа может быть предусмотрена одна должность заместителя председателя контрольно-счетного органа муниципального образования, а также должности аудиторов контрольно-счетного органа.

3. Должности председателя, заместителя председателя и аудиторов контрольно-счетного органа могут быть отнесены соответственно к государственным должностям субъекта Российской Федерации или муниципальным должностям в соответствии с законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования в соответствии с законом субъекта Российской Федерации.

4. Срок полномочий председателя, заместителя председателя и аудиторов контрольно-счетного органа устанавливается соответственно законом субъекта Российской Федерации или муниципальным нормативным правовым актом и не должен быть менее чем срок полномочий законодательного (представительного) органа.

5. Структура контрольно-счетного органа определяется в порядке, установленном соответственно законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования.

6. В состав аппарата контрольно-счетного органа входят инспекторы и иные штатные работники. На инспекторов контрольно-счетных органов возлагаются обязанности по организации и непосредственному проведению внешнего государственного или муниципального финансового контроля в пределах компетенции соответствующего контрольно-счетного органа.

7. Штатная численность контрольно-счетного органа субъекта Российской Федерации устанавливается правовым актом законодательного (представительного) органа государственной власти субъекта Российской Федерации в соответствии с законом субъекта Российской Федерации.

8. Штатная численность контрольно-счетного органа муниципального образования определяется нормативным правовым актом представительного органа муниципального образования.

9. Права, обязанности и ответственность работников контрольно-счетных органов определяются настоящим Федеральным законом, законодательством о государственной гражданской службе, законодательством о муниципальной службе, трудовым законодательством и иными нормативными правовыми актами, содержащими нормы трудового права.

10. В контрольно-счетном органе может быть образован коллегиальный орган (коллегия). Коллегиальный орган (коллегия) рассматривает наиболее важные вопросы деятельности контрольно- счетного органа, включая вопросы планирования и организации его деятельности, методологии контрольной деятельности. Компетенция и порядок работы коллегиального органа (коллегии) определяются соответственно законом субъекта Российской Федерации или нормативным правовым актом представительного органа муниципального образования и (или) регламентом контрольно-счетного органа.

Статья 9. Основные полномочия контрольно-счетных органов

1. Контрольно-счетный орган субъекта Российской Федерации осуществляет следующие основные полномочия:

1) контроль за исполнением бюджета субъекта Российской Федерации и бюджета территориального государственного внебюджетного фонда;

2) экспертиза проектов законов о бюджетах субъекта Российской Федерации и проектов законов о бюджетах территориального государственного внебюджетного фонда;

3) внешняя проверка годового отчета об исполнении бюджета субъекта Российской Федерации, годового отчета об исполнении бюджета территориального государственного внебюджетного фонда;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств бюджета субъекта Российской Федерации, средств бюджетов территориальных государственных внебюджетных фондов и иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в государственной собственности субъекта Российской Федерации, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими субъекту Российской Федерации;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств бюджета субъекта Российской Федерации, а также оценка законности предоставления государственных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств бюджета субъекта Российской Федерации и имущества, находящегося в государственной собственности субъекта Российской Федерации;

7) финансово-экономическая экспертиза проектов законов субъекта Российской Федерации и нормативных правовых актов органов государственной власти субъекта Российской Федерации (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств субъекта Российской Федерации, а также государственных программ субъекта Российской Федерации;

8) анализ бюджетного процесса в субъекте Российской Федерации и подготовка предложений, направленных на его совершенствование;

9) контроль за законностью, результативностью (эффективностью и экономностью) использования межбюджетных трансфертов, предоставленных из бюджета субъекта Российской Федерации бюджетам муниципальных образований, расположенных на территории субъекта Российской Федерации, а также проверка местного бюджета в случаях, установленных ;

10) подготовка информации о ходе исполнения бюджета субъекта Российской Федерации, бюджета территориального государственного внебюджетного фонда, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в законодательный (представительный) орган государственной власти субъекта Российской Федерации и высшему должностному лицу субъекта Российской Федерации (руководителю высшего исполнительного органа государственной власти субъекта Российской Федерации);

11) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

12) иные полномочия в сфере внешнего государственного финансового контроля, установленные федеральными законами, конституцией (уставом) и законами субъекта Российской Федерации.

2. Контрольно-счетный орган муниципального образования осуществляет следующие основные полномочия:

1) контроль за исполнением местного бюджета;

2) экспертиза проектов местного бюджета;

3) внешняя проверка годового отчета об исполнении местного бюджета;

4) организация и осуществление контроля за законностью, результативностью (эффективностью и экономностью) использования средств местного бюджета, а также средств, получаемых местным бюджетом из иных источников, предусмотренных законодательством Российской Федерации;

5) контроль за соблюдением установленного порядка управления и распоряжения имуществом, находящимся в муниципальной собственности, в том числе охраняемыми результатами интеллектуальной деятельности и средствами индивидуализации, принадлежащими муниципальному образованию;

6) оценка эффективности предоставления налоговых и иных льгот и преимуществ, бюджетных кредитов за счет средств местного бюджета, а также оценка законности предоставления муниципальных гарантий и поручительств или обеспечения исполнения обязательств другими способами по сделкам, совершаемым юридическими лицами и индивидуальными предпринимателями за счет средств местного бюджета и имущества, находящегося в муниципальной собственности;

7) финансово-экономическая экспертиза проектов муниципальных правовых актов (включая обоснованность финансово-экономических обоснований) в части, касающейся расходных обязательств муниципального образования, а также муниципальных программ;

8) анализ бюджетного процесса в муниципальном образовании и подготовка предложений, направленных на его совершенствование;

9) подготовка информации о ходе исполнения местного бюджета, о результатах проведенных контрольных и экспертно-аналитических мероприятий и представление такой информации в представительный орган муниципального образования и главе муниципального образования;

10) участие в пределах полномочий в мероприятиях, направленных на противодействие коррупции;

11) иные полномочия в сфере внешнего муниципального финансового контроля, установленные федеральными законами, законами субъекта Российской Федерации, уставом и нормативными правовыми актами представительного органа муниципального образования.

3. Контрольно-счетный орган муниципального района, помимо полномочий, предусмотренных , осуществляет контроль за законностью, результативностью (эффективностью и экономностью) использования средств бюджета муниципального района, поступивших в бюджеты поселений, входящих в состав данного муниципального района.

4. Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами:

1) в отношении органов государственной власти и государственных органов, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, государственных (муниципальных) учреждений и унитарных предприятий соответствующего субъекта Российской Федерации (муниципального образования), а также иных организаций, если они используют имущество, находящееся в государственной (муниципальной) собственности соответствующего субъекта Российской Федерации (муниципального образования);

2) в отношении иных организаций путем осуществления проверки соблюдения условий получения ими субсидий, кредитов, гарантий за счет средств соответствующего бюджета в порядке контроля за деятельностью главных распорядителей (распорядителей) и получателей средств бюджета субъекта Российской Федерации или местного бюджета, предоставивших указанные средства, в случаях, если возможность проверок указанных организаций установлена в договорах о предоставлении субсидий, кредитов, гарантий за счет средств соответствующего бюджета*.

Статья 10. Формы осуществления контрольно-счетными органами внешнего государственного и муниципального финансового контроля

1. Внешний государственный и муниципальный финансовый контроль осуществляется контрольно-счетными органами в форме контрольных или экспертно-аналитических мероприятий.

2. При проведении контрольного мероприятия контрольно-счетным органом составляется соответствующий акт (акты), который доводится до сведения руководителей проверяемых органов и организаций. На основании акта (актов) контрольно-счетным органом составляется отчет.*

3. При проведении экспертно-аналитического мероприятия контрольно-счетным органом составляются отчет или заключение.

Статья 14. Права, обязанности и ответственность должностных лиц контрольно-счетных органов

1. Должностные лица контрольно-счетных органов при осуществлении возложенных на них должностных полномочий имеют право:

1) беспрепятственно входить на территорию и в помещения, занимаемые проверяемыми органами и организациями, иметь доступ к их документам и материалам, а также осматривать занимаемые ими территории и помещения;

2) в случае обнаружения подделок, подлогов, хищений, злоупотреблений и при необходимости пресечения данных противоправных действий опечатывать кассы, кассовые и служебные помещения, склады и архивы проверяемых органов и организаций, изымать документы и материалы с учетом ограничений, установленных законодательством Российской Федерации. Опечатывание касс, кассовых и служебных помещений, складов и архивов, изъятие документов и материалов производятся с участием уполномоченных должностных лиц проверяемых органов и организаций и составлением соответствующих актов;

3) в пределах своей компетенции направлять запросы должностным лицам территориальных органов федеральных органов исполнительной власти и их структурных подразделений, органов государственной власти и государственных органов субъектов Российской Федерации, органов территориальных государственных внебюджетных фондов, органов местного самоуправления и муниципальных органов, организаций;

4) в пределах своей компетенции требовать от руководителей и других должностных лиц проверяемых органов и организаций представления письменных объяснений по фактам нарушений, выявленных при проведении контрольных мероприятий, а также необходимых копий документов, заверенных в установленном порядке*;

5) составлять акты по фактам непредставления или несвоевременного представления должностными лицами проверяемых органов и организаций документов и материалов, запрошенных при проведении контрольных мероприятий;

6) в пределах своей компетенции знакомиться со всеми необходимыми документами, касающимися финансово-хозяйственной деятельности проверяемых органов и организаций, в том числе в установленном порядке с документами, содержащими государственную, служебную, коммерческую и иную охраняемую законом тайну;

7) знакомиться с информацией, касающейся финансово-хозяйственной деятельности проверяемых органов и организаций и хранящейся в электронной форме в базах данных проверяемых органов и организаций, в том числе в установленном порядке с информацией, содержащей государственную, служебную, коммерческую и иную охраняемую законом тайну;

8) знакомиться с технической документацией к электронным базам данных;

9) составлять протоколы об административных правонарушениях, если такое право предусмотрено законодательством Российской Федерации.

2. Должностные лица контрольно-счетного органа в случае опечатывания касс, кассовых и служебных помещений, складов и архивов, изъятия документов и материалов в случае, предусмотренном пунктом 2 части 1 настоящей статьи, должны незамедлительно (в течение 24 часов) уведомить об этом председателя соответствующего контрольно-счетного органа. Порядок и форма уведомления определяются законами субъектов Российской Федерации.

3. Должностные лица контрольно-счетных органов не вправе вмешиваться в оперативно-хозяйственную деятельность проверяемых органов и организаций, а также разглашать информацию, полученную при проведении контрольных мероприятий, предавать гласности свои выводы до завершения контрольных мероприятий и составления соответствующих актов и отчетов.

4. Должностные лица контрольно-счетных органов обязаны сохранять государственную, служебную, коммерческую и иную охраняемую законом тайну, ставшую им известной при проведении в проверяемых органах и организациях контрольных и экспертно-аналитических мероприятий, проводить контрольные и экспертно-аналитические мероприятия объективно и достоверно отражать их результаты в соответствующих актах, отчетах и заключениях контрольно-счетного органа.

5. Должностные лица контрольно-счетных органов несут ответственность в соответствии с законодательством Российской Федерации за достоверность и объективность результатов проводимых ими контрольных и экспертно-аналитических мероприятий, а также за разглашение государственной и иной охраняемой законом тайны.

6. Председатель, заместитель председателя и аудиторы контрольно-счетного органа субъекта Российской Федерации вправе участвовать в заседаниях законодательного (представительного) органа государственной власти субъекта Российской Федерации, его комиссий и рабочих групп, заседаниях высшего исполнительного органа государственной власти субъекта Российской Федерации и иных органов исполнительной власти субъекта Российской Федерации, а также в заседаниях координационных и совещательных органов при высшем должностном лице субъекта Российской Федерации (руководителе высшего исполнительного органа государственной власти субъекта Российской Федерации).

7. Председатель, заместитель председателя и аудиторы контрольно-счетного органа муниципального образования вправе участвовать в заседаниях представительного органа муниципального образования и в заседаниях иных органов местного самоуправления. Указанные лица вправе участвовать в заседаниях комитетов, комиссий и рабочих групп, создаваемых представительным органом муниципального образования.

Статья 15. Представление информации по запросам контрольно-счетных органов

1. Органы государственной власти и государственные органы субъектов Российской Федерации, органы управления государственными внебюджетными фондами, органы местного самоуправления и муниципальные органы, организации, в отношении которых контрольно-счетные органы вправе осуществлять внешний государственный и муниципальный финансовый контроль, их должностные лица, а также территориальные органы федеральных органов исполнительной власти и их структурные подразделения в установленные законами субъектов Российской Федерации сроки обязаны представлять в контрольно-счетные органы по их запросам информацию, документы и материалы, необходимые для проведения контрольных и экспертно-аналитических мероприятий.

2. Порядок направления контрольно-счетными органами запросов, указанных в части 1 настоящей статьи, определяется законами субъектов Российской Федерации или муниципальными нормативными правовыми актами и регламентами контрольно-счетных органов.*

3. Контрольно-счетные органы не вправе запрашивать информацию, документы и материалы, если такие информация, документы и материалы ранее уже были им представлены.

4. Непредставление или несвоевременное представление органами и организациями, указанными в части 1 настоящей статьи, в контрольно-счетные органы по их запросам информации, документов и материалов, необходимых для проведения контрольных и экспертно-аналитических мероприятий, а равно представление информации, документов и материалов не в полном объеме или представление недостоверных информации, документов и материалов влечет за собой ответственность, установленную законодательством Российской Федерации и (или) законодательством субъектов Российской Федерации.

Статья 16. Представления и предписания контрольно-счетных органов

1. Контрольно-счетные органы по результатам проведения контрольных мероприятий вправе вносить в органы государственной власти и государственные органы субъекта Российской Федерации, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам представления для их рассмотрения и принятия мер по устранению выявленных нарушений и недостатков, предотвращению нанесения материального ущерба субъекту Российской Федерации, муниципальному образованию или возмещению причиненного вреда, по привлечению к ответственности должностных лиц, виновных в допущенных нарушениях, а также мер по пресечению, устранению и предупреждению нарушений.

2. Представление контрольно-счетного органа подписывается председателем контрольно-счетного органа либо его заместителем. Законом субъекта Российской Федерации или муниципальным нормативным правовым актом право подписывать представление контрольно-счетного органа может быть предоставлено также аудиторам.

3. Органы государственной власти и государственные органы субъекта Российской Федерации, органы местного самоуправления и муниципальные органы, а также организации в течение одного месяца со дня получения представления обязаны уведомить в письменной форме контрольно-счетный орган о принятых по результатам рассмотрения представления решениях и мерах.

4. В случае выявления нарушений, требующих безотлагательных мер по их пресечению и предупреждению, а также в случае воспрепятствования проведению должностными лицами контрольно-счетных органов контрольных мероприятий контрольно-счетные органы направляют в органы государственной власти и государственные органы субъекта Российской Федерации, органы местного самоуправления и муниципальные органы, проверяемые органы и организации и их должностным лицам предписание.

5. Предписание контрольно-счетного органа должно содержать указание на конкретные допущенные нарушения и конкретные основания вынесения предписания. Предписание контрольно-счетного органа подписывается председателем контрольно-счетного органа либо его заместителем.

6. Предписание контрольно-счетного органа должно быть исполнено в установленные в нем сроки.

7. Неисполнение или ненадлежащее исполнение предписания контрольно-счетного органа влечет за собой ответственность, установленную законодательством Российской Федерации и (или) законодательством субъекта Российской Федерации.*

8. В случае, если при проведении контрольных мероприятий выявлены факты незаконного использования средств бюджета субъекта Российской Федерации и (или) местного бюджета, а также средств бюджета территориального государственного внебюджетного фонда субъекта Российской Федерации, в которых усматриваются признаки преступления или коррупционного правонарушения, контрольно-счетный орган в установленном порядке незамедлительно передает материалы контрольных мероприятий в правоохранительные органы.

Статья 17. Гарантии прав проверяемых органов и организаций

1. Акты, составленные контрольно-счетными органами при проведении контрольных мероприятий, доводятся до сведения руководителей проверяемых органов и организаций. Пояснения и замечания руководителей проверяемых органов и организаций, представленные в срок, установленный законами субъекта Российской Федерации, прилагаются к актам и в дальнейшем являются их неотъемлемой частью.

2. Проверяемые органы и организации и их должностные лица вправе обратиться с жалобой на действия (бездействие) контрольно-счетных органов в законодательные (представительные) органы.*

Статья 19. Обеспечение доступа к информации о деятельности контрольно-счетных органов

1. Контрольно-счетные органы в целях обеспечения доступа к информации о своей деятельности размещают на своих официальных сайтах в информационно-телекоммуникационной сети Интернет (далее - сеть Интернет) и опубликовывают в своих официальных изданиях или других средствах массовой информации информацию о проведенных контрольных и экспертно-аналитических мероприятиях, о выявленных при их проведении нарушениях, о внесенных представлениях* и предписаниях, а также о принятых по ним решениях и мерах.

2. Контрольно-счетные органы ежегодно подготавливают отчеты о своей деятельности, которые направляются на рассмотрение в законодательные (представительные) органы. Указанные отчеты контрольно-счетных органов опубликовываются в средствах массовой информации или размещаются в сети Интернет только после их рассмотрения законодательными (представительными) органами.

3. Опубликование в средствах массовой информации или размещение в сети Интернет информации о деятельности контрольно-счетных органов осуществляется в соответствии с законодательством Российской Федерации, законами субъектов Российской Федерации, нормативными правовыми актами представительных органов муниципальных образований и регламентами контрольно-счетных органов».

"Налоговед", 2006, N 2

Инициатива Счетной палаты по представлению законопроекта о внесении изменений в Уголовный кодекс РФ дала повод усомниться, вправе ли Счетная плата проводить финансовый контроль коммерческих организаций.

Налогоплательщикам часто приходится сталкиваться с тем, что наряду с налоговыми органами проверку финансовой деятельности предприятия параллельно проводит и Счетная палата. При этом аудиторы Счетной палаты требуют от организаций документы по исчислению и уплате налогов (в том числе первичные), по уровням рентабельности и видам услуг, по производству товаров, а также договоры с контрагентами и другие документы, относящиеся к деятельности, проводимой в рамках общей гражданской правоспособности и никак не связанной с исполнением федерального бюджета.

В прессе появилась информация о том, что Счетная палата направила в Совет Федерации законопроект о внесении изменений в ст. 287 Уголовного кодекса РФ <*>.

<*> Ведомости от 11.10.2005, N 190 (1471).Статья 287 УК РФ предусматривает уголовную ответственность должностных лиц за неправомерный отказ в представлении Счетной палате или за уклонение от представления ей информации (документов, материалов), а также представление заведомо неполной либо ложной информации.

В пояснительной записке к законопроекту аудиторы Счетной палаты указывают на то, что данная статья не применяется в отношении руководителей коммерческих организаций. На практике это приводит к безнаказанности действий руководителей коммерческих организаций, не представляющих аудиторам Счетной палаты запрашиваемой информации и препятствующих проведению контроля. Чтобы исправить такую ситуацию, Счетная палата предлагает привлекать к ответственности не только должностных лиц, но и "лиц, выполняющих управленческие функции в коммерческой или иной организации".

Трудно предположить, чем закончится инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ. Однако эта инициатива дала повод разобраться, в каких случаях Счетная палата вправе истребовать информацию (документы, материалы) у коммерческих организаций и всегда ли законны ее проверки.

Счетная палата создана для контроля за исполнением федерального бюджета

Как известно, Счетная палата - особый, постоянно действующий орган государственного финансового контроля Федерального Собрания Российской Федерации. Закон о Счетной палате принят в 1995 г. и никаких существенных изменений за прошедшее время не претерпел.

В соответствии со ст. 9 Федерального закона от 11.01.1995 N 4-ФЗ к одному из видов деятельности Счетной палаты отнесено проведение комплексных ревизий и тематических проверок по отдельным разделам и статьям федерального бюджета, бюджетов федеральных внебюджетных фондов. Пользуясь этим положением, Счетная палата все чаще стала проводить проверки коммерческих организаций, чем вызывает обоснованное недоумение: ведь в большинстве случаев деятельность коммерческих организаций никак не связана с бюджетным финансированием.

Между тем, в отличие, например, от Налогового кодекса РФ, процедура назначения проверок, сроки их проведения, возможность проведения повторных проверок, представления возражений по итогам проверки, а также иные вопросы, регламентирующие деятельность проверяющих и обеспечивающие права и гарантии проверяемых, в Федеральном законе от 11.01.1995 N 4-ФЗ вообще никак не регламентированы.

В соответствии с ч. 2 ст. 12 Федерального закона N 4-ФЗ от 11.01.1995 контрольные полномочия Счетной палаты распространяются в том числе на предприятия и организации вне зависимости от видов и форм собственности, если они:

- получают, перечисляют, используют средства из федерального бюджета или используют федеральную собственность либо управляют ею;

- имеют предоставленные федеральным законодательством или федеральными органами государственной власти налоговые, таможенные и иные льготы и преимущества.

Полномочия Счетной палаты ограниченны

Вправе ли Счетная палата проводить проверку финансово-хозяйственной деятельности предприятия по вопросам, не связанным с использованием средств федерального бюджета, управлением государственным имуществом, использованием налоговых либо таможенных льгот и преимуществ?

Полагаем, что Счетная палата имеет ограниченные полномочия, связанные исключительно с контролем за исполнением федерального бюджета. Данные полномочия не могут дублировать функции иных государственных органов, а тем более затрагивать оперативно-хозяйственную деятельность субъекта предпринимательской деятельности.

Такой вывод основан на следующем.

- Частью 5 ст. 101 Конституции РФ определено, что Совет Федерации и Государственная Дума образуют Счетную палату для контроля за исполнением федерального бюджета.

Данное положение нашло развитие в ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ "О Счетной палате", из которой следует, что задачи Счетной палаты в области контрольно-проверочной деятельности связаны исключительно с исполнением федерального бюджета и бюджетов федеральных внебюджетных фондов.

В соответствии со ст. 245 Бюджетного кодекса РФ исполнением федерального бюджета по доходам является:

- перечисление и зачисление доходов федерального бюджета на единый счет федерального бюджета;

- распределение в соответствии с утвержденным федеральным бюджетом федеральных регулирующих налогов;

- возврат излишне уплаченных сумм доходов;

- учет доходов федерального бюджета и отчетность о доходах федерального бюджета в соответствии с бюджетной классификацией Российской Федерации.

Таким образом, очевидно, что вопросы текущей хозяйственной деятельности предприятия, проводимой в пределах общей гражданской правоспособности, как то: заключение договоров, принятие решений об участии в юридических лицах, сделки по распоряжению имуществом и т.п. - не имеют никакого отношения к исполнению федерального бюджета.

Следовательно, проверка Счетной палатой организации может быть признана законной только в части использования и управления федеральной собственностью, использования средств федерального бюджета либо налоговых льгот. В остальном проверка не будет соответствовать задачам, стоящим перед Счетной палатой и установленным ст. 2 Федерального закона от 11.01.1995 N 4-ФЗ.

- Правовая доктрина разделяет все правоотношения на публичные и частные. Первые основаны на отношениях власти и подчинения, вторые - на принципе независимости их участников и невмешательства государства в частные дела.

Так, в учебнике Гражданского права под редакцией Е.А. Суханова отмечено: "Гражданское (частное) право во всяком правопорядке регулирует прежде всего различные отношения по принадлежности или использованию имущества, отличающиеся тем, что они основаны на юридическом равенстве участников, автономии их воли и их имущественной самостоятельности (обособленности). Имущественные отношения могут и не основываться на указанных признаках, например отношения по формированию государственного бюджета путем взимания налогов или уплаты штрафа за правонарушение. В этих случаях между участниками существуют отношения не равенства, а власти и подчинения, исключающие автономию воли (т.е. усмотрение) самих сторон. Такого рода отношения, основанные на властном подчинении одной стороны другой, например налоговые и другие финансовые отношения, составляют предмет регулирования административного и финансового (публичного) права".

При этом даже в сфере властного подчинения существует разграничение компетенции органов государственного контроля. Контрольная функция, как следует из правовой позиции КС РФ, выраженной в Постановлении от 01.12.1997 N 18-П, присуща всем органам государственной власти в пределах компетенции, закрепленной за ними Конституцией РФ, конституциями и уставами субъектов Федерации, федеральными законами.

Так, в отличие от контроля за исполнением федерального бюджета налоговый контроль регулируется нормами НК РФ и направлен на проверку правильности исчисления и уплаты налогов. Субъектами налогового контроля являются налоговые органы, а иные государственные органы не вправе проверять порядок исчисления и уплаты налогов. Данный вывод следует в том числе из позиции Конституционного Суда РФ, выраженной в Постановлении от 12.10.1998 N 24-П, в котором Суд четко разграничил налоговые и бюджетные правоотношения.

Что касается проверки Счетной палатой хозяйственной деятельности предприятия, проводимой в рамках гражданских правоотношений, то в соответствии:

- с прямым запретом на вмешательство в оперативную деятельность проверяемых объектов, установленным абз. 6 ст. 15 Федерального закона от 11.01.1995 N 4-ФЗ;

- с п. 1 ст. 1 ГК РФ, в котором определены принципы ведения предпринимательской деятельности: "равенство участников регулируемых гражданским законодательством отношений, неприкосновенности собственности, свободы договора, недопустимости произвольного вмешательства кого-либо в частные дела, необходимости беспрепятственного осуществления гражданских прав", такая проверка представляет собой недопустимый способ государственного контроля и противоречит конституционным принципам правового государства и свободы предпринимательской деятельности.

- В Постановлении от 16.07.2004 N 14-П Конституционный Суд РФ указал, что "в том случае, когда контрольные полномочия государственных органов выходят за рамки предоставленных им полномочий, осуществляемый контроль превращается в инструмент подавления экономической самостоятельности и инициативы, чрезмерного ограничения свободы предпринимательства и права собственности, что в силу статей 34 (часть 1), 35 (части 1 - 3) и 55 (часть 3) Конституции Российской Федерации недопустимо; превышение должностными лицами органов государства своих полномочий либо использование их вопреки законной цели и охраняемым правам и интересам граждан, организаций, государства и общества несовместимо с принципами правового государства (статья 1, часть 1; статья 17, часть 3 Конституции Российской Федерации)".

Включение в предмет проверки вопросов финансово-хозяйственной деятельности организации, не связанной с использованием и управлением федеральной собственностью, использованием средств из федерального бюджета либо использованием льгот, является произвольным вмешательством в предпринимательскую деятельность хозяйствующего субъекта как независимого участника гражданских правоотношений и свидетельствует о превышении должностными лицами Счетной палаты своих полномочий.

Полагаем, что в таком случае у предприятия есть все основания для обращения в суд с иском о признании действий по назначению проверки незаконными.

Возможность обжалования подобных действий государственных органов вытекает из ст. ст. 46 и 53 Конституции РФ и признана Конституционным Судом РФ, который в уже упомянутом Постановлении от 16.07.2004 N 14-П указал, что "необходимость обеспечения баланса частных и публичных интересов в налоговой сфере как сфере властной деятельности государства предполагает возможность проверки законности соответствующих решений, принимаемых в ходе налогового контроля, - о проведении встречных проверок, истребовании документов, назначении экспертизы и т.д. Как следует из взаимосвязанных положений статей 46 (часть 1), 52, 53 и 120 Конституции Российской Федерации, предназначение судебного контроля как способа разрешения правовых споров на основе независимости и беспристрастности предопределяет право налогоплательщика обратиться в суд за защитой от возможного произвольного правоприменения".

Выраженная Конституционным Судом РФ правовая позиция в силу универсальности должна быть распространена не только на проверки, проводимые налоговым органом, но и на все виды государственного контроля, в том числе и проводимого Счетной палатой.

При обращении в арбитражный суд с заявлением о признании незаконными действий Счетной палаты по назначению проверки организация может ходатайствовать о принятии судом обеспечительных мер. В качестве обеспечительной меры в соответствии со ст. 91 АПК РФ арбитражным судом должен быть установлен запрет на проведение проверки Счетной палатой до вступления в силу решения суда.

Проверка состоит из совокупности самостоятельных процессуальных действий - решение о проведении проверки, истребование документов и др. И в случае непринятия обеспечительных мер в виде запрещения Счетной палате совершать действия по проведению проверки часть действий, составляющих проверку, до рассмотрения дела в суде уже будет совершена <**>.

<**> В Постановлении от 13.10.2003 N Ф09-3369/03-АК ФАС Уральского округа подтвердил законность определения суда, которым были предоставлены обеспечительные меры компании, обжаловавшей правомерность проведения проверки налоговыми органами.Инициатива Счетной палаты по внесению изменений в Уголовный кодекс РФ не должна напугать те компании, которые знают о своих правах и юридических способах защиты. Однако такую инициативу можно квалифицировать как проявление неадекватных мер воздействия на хозяйствующих субъектов: ведь никто, например, не устанавливает уголовное наказание за непредставление информации налоговым и иным органам государственного контроля. Вместе с тем именно процедура проведения контроля Счетной палатой РФ отличается нечеткостью законодательного регулирования. В результате контролеры Счетной палаты часто оказываются вовлеченными в конкурентную борьбу и испытывают на себе влияние политических кругов.

При таких обстоятельствах внесение изменений в УК РФ будет только способствовать расширению полномочий Счетной палаты де-факто, поскольку организации предпочтут выполнение незаконных требований Счетной палаты риску подвергнуться уголовной ответственности.

Уголовная ответственность - это крайнее средство воздействия, применять которое нужно, во-первых, при наличии реальной угрозы причинения вреда важным общественным отношениям и интересам, а во-вторых, при уверенности, что норма уголовного закона будет применяться по назначению. Однако предложение Счетной палаты не соответствует ни первому, ни второму условию, поэтому от внесения изменений в УК РФ необходимо отказаться.

М.В.Андреева

Руководитель налоговой практики

Юридическая компания

г. Санкт-Петербург

Н.Л.Иголкина

Юридическая компания

"Пепеляев, Гольцблат и партнеры"

1. Методами осуществления контрольной и экспертно-аналитической деятельности являются проверка, ревизия, анализ, обследование, мониторинг.

2. Проверка применяется в целях документального исследования отдельных действий (операций) или определенного направления финансовой деятельности объекта аудита (контроля) за определенный период, указанных в решении о проведении проверки.

2.1. Проверки подразделяются на камеральные и выездные.

2.2. Под камеральной проверкой в целях настоящего Федерального закона понимается проверка, проводимая по месту нахождения Счетной палаты на основании документов, представленных по запросу Счетной палаты.

2.3. Под выездной проверкой в целях настоящего Федерального закона понимается проверка, проводимая по месту нахождения объекта аудита (контроля).

3. Ревизия применяется в целях комплексной проверки деятельности объекта аудита (контроля), которая выражается в документальной и фактической проверке законности совершенных финансовых и хозяйственных операций, достоверности и правильности их отражения в бухгалтерской (финансовой) и бюджетной отчетности.

4. Результаты проверки, ревизии оформляются актом.

5. Анализ применяется в целях исследования отдельных сторон, свойств, составных частей предмета и деятельности объекта аудита (контроля) и систематизации результатов исследования.

6. Обследование применяется в целях анализа и оценки состояния определенной сферы предмета и деятельности объекта аудита (контроля).

7. Результаты анализа, обследования оформляются заключением.

8. Мониторинг применяется в целях сбора и анализа информации о предмете и деятельности объекта аудита (контроля) на системной и регулярной основе.

9. Счетная палата анализирует итоги проводимых контрольных мероприятий, обобщает и исследует причины и последствия выявленных отклонений и нарушений в процессе формирования и исполнения доходов и расходов федерального бюджета, бюджетов государственных внебюджетных фондов Российской Федерации.

10. Экспертно-аналитическая деятельность осуществляется посредством проведения экспертно-аналитических мероприятий по актуальным проблемам финансовой системы Российской Федерации, формирования и исполнения федерального бюджета и бюджетов государственных внебюджетных фондов Российской Федерации, а также посредством исследования причин и последствий нарушений и недостатков, выявленных по результатам проведенных контрольных и экспертно-аналитических мероприятий.

(см. текст в предыдущей редакции)

11. Счетная палата в пределах своей компетенции вправе инициировать перед субъектами права законодательной инициативы предложения о совершенствовании бюджетного законодательства Российской Федерации и развитии финансовой системы Российской Федерации, а также участвовать в законопроектной деятельности государственных органов.