Можно ли ИП осуществлять торговлю без кассового аппарата?

После регистрации у начинающего бизнесмена возникает вопрос: «Можно ли осуществлять деятельность без кассы?» ККМ (контрольно-кассовая машина) – дополнительные затраты для предпринимателя. Работа с кассой подразумевает проверки со стороны государственных органов, обучение сотрудников, штрафы за нарушение правил и пр.

Законодательство об использовании ККМ

Порядок применения ККТ (контрольно-кассовой техники) урегулирован в ФЗ№54. В данном акте определено, что ИП обязан использовать кассовый аппарат при продаже товаров, выполнении работ или реализации услуг, в том числе путем использования интернет-магазина. При этом оплата производится денежными средствами в наличной форме или платежными картами. Законодатель делает исключение из этого правила, которые будут проанализированы ниже, когда штрафы за отсутствие КММ не применяются.

Ответственность и штраф за неиспользование ККТ утверждены КоАП РФ.

Правомерность работы без кассы

В соответствии с ФЗ№54 правомерно можно осуществлять расчеты без кассы в следующих случаях:

- оказания услуг физическим лицам при условии предоставления БСО по правилам, утвержденным Правительством РФ;

- плательщики ЕНВД и ПСН при условии передачи по требованию клиента документации (квитанция, товарный чек и т.д.), подтверждающей факт приема денежных средств за ценности;

- осуществление определенных видов деятельности или в силу специфики местонахождения.

Виды деятельности для ИП без кассы

Можно работать без кассы при ведении деятельности следующим образом:

- Продажа периодических изданий и прессы в специализированных киосках. Доля реализации данных товаров должна составлять не менее 50%, а ассортимент сопутствующих изделий утверждается государственным органом. При этом учет прибыли, поступающей после продажи прессы и иных благ, определяется раздельно.

- Продажа акций, облигаций и других ценных бумаг.

- Реализация лотерейных билетов.

- Торговля проездными билетами, а также талонами для пользования городским общественным транспортом.

- Снабжение питанием учащихся и сотрудников образовательных учреждений во время занятий.

- Продажа товаров на рынках, ярмарках и прочая выездная торговля в местах подобного типа. Исключение – киоски, павильоны, палатки, автомагазины и иные обустроенные помещения, обеспечивающие сохранность товара. Пиво или алкогольные напитки продавать таким образом без ККТ нельзя.

- Разносная розничная торговля с корзин, лотков продовольственными (исключение – алкоголь) и отдельными категориями непродовольственных товаров.

- Продажа продукции в ассортименте, утвержденном соответствующим государственным органом, в поездах.

- Торговля мороженым и напитками, не содержащими алкоголь, в киосках.

- Торговля из цистерн (пиво, молоко) или вразвал продовольственными товарами.

- Прием утильсырья (исключение – металлолом) и стеклотары.

- Реализация религиозных предметов, проведение культовых обрядов и пр.

- Продажа почтовых марок и иных знаков, свидетельствующих об оплате услуг почтовой связи.

ИП, которые осуществляют деятельность в далеких или труднодоступных местностях, могут принимать наличные денежные средства и оплату с использованием платежных карт без использования ККТ. Органы местной власти утверждают перечень таких районов. Таким образом, воспользоваться возможностью работы без кассы смогут только те предприниматели, которые ведут дело в определённом населенном пункте.

Касса для интернет-магазина

Многие предприниматели работают через интернет-магазины. Реализация товаров в онлайн-пространстве позволяет сэкономить значительные денежные средства. Однако такая статья расходов, как покупка ККМ для бизнесменов, имеющих интернет-магазин, обязательна.

При расчетах наличными денежными средствами или платежными картами продавцу нужно предоставлять кассовый чек. Работа в онлайн-режиме осуществляется на основных правилах. Предприниматель, открывший интернет-магазин, не вправе выбрать ЕНВД. По законодательству данный режим налогообложения предусматривает расчет платежа с учетом, в том числе и торговой площади, которой в онлайн-пространстве нет. Торговая деятельность в интернете не подойдет под иные пункты, предусматривающие освобождение от работы с кассой.

При совершении покупок ИП передает клиенту чек, напечатанный при помощи ККТ, в противном случае на него будет наложен штраф.

Как вариант – применение переносной компактной кассы для интернет-магазина.

Касса для продажи алкоголя и пива

Неоднозначно трактуется норма о продаже алкоголя и пива без ККТ. В соответствии с ранее действовавшим положением допускалась реализация слабоалкогольной продукции без кассы, например, пива крепостью до 5 градусов.

Данное положение действовало до 2013г., когда всех продавцов пива и алкоголя обязали использовать кассу. Исключение составляли лишь те предприниматели, которые выбрали ЕНВД.

Вплоть до 2014 года такие продавцы могли реализовать пиво и алкоголь без кассы. Но ВАС и ФНС представили официальные разъяснения по данному вопросу.

Государственные ведомства однозначно заявили о незаконности продажи алкоголя и пива без ККТ.

Легальный способ работы без кассы

ФЗ №54 четко утверждает случаи применения кассового аппарата – расчет наличными денежными средствами. Таким образом, безналичная оплата может производиться без использования ККМ.

Речь идет не о расчетах платежными картами, а о перечислении денежных средств на расчетный счет ИП.

Чтобы легально воспользоваться этим методом, нужно выполнить следующие действия:

- Открыть расчетный счет в любом кредитном учреждении;

- Выписывать клиентам квитанции для оплаты в банке;

- Получать денежные средства на расчетный счет.

Недостаток работы с расчетным счетом – трудная реализация метода при большом количестве клиентов и маленьких суммах.

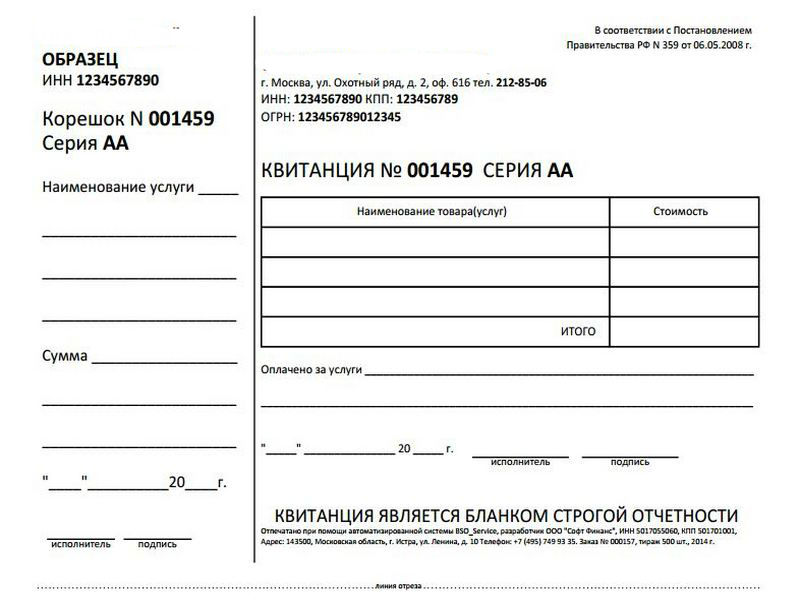

БСО как альтернатива

Для ИП на ЕНВД не установлена обязанность по применению кассы. Но такие бизнесмены выдают клиентам БСО. Данные бланки называют квитанциями, билетами, абонементами и пр. До 2008 года форма БСО была единой. После принятия Постановления Правительства №359 предпринимателям можно самостоятельно разрабатывать форму. Исключение – билеты на транспорте, путевки, залоговые билеты, квитанции на ветеринарные услуги.

Законодатель уточняет, что БСО должен содержать перечень обязательных реквизитов:

- наименование документа, номер и серия;

- название ИП, ИНН;

- адрес;

- вид услуг, название товара;

- цена;

- сумма оплаты по БСО;

- дата и время формирования;

- должность и ФИО лица ответственного за выдачу БСО, подпись.

В случае отсутствия хотя бы одного реквизита документ можно признать недействительным. Документация может быть приобретена в готовом виде, а также заказана в типографии.

Ответственность за неприменение ККТ

Ответственность за неприменение ККТ предусмотрена в КоАП РФ. Данная норма предусматривает для правонарушителя санкции в виде штрафа. Ответственность возникает в случае применения незарегистрированной ККМ или использование кассового аппарата с нарушением установленных правил.

Работа без ККТ — следующие преимущества:

- отсутствие затрат на приобретение ККМ (цена – более 8 тыс. рублей);

- отсутствие расходов на техническое обслуживание кассового аппарата (цена – более 10 тыс. рублей за 1 год);

- нет необходимости проходить процедуру регистрации ККТ в налоговой службе.

Несмотря на это большинство ИП, в том числе при работе через интернет-магазин, обязаны во исполнение норм ФЗ №54 покупать ККМ и производить расчеты с ее помощью. Исключение – случаи, предусмотренные законом.

В противной ситуации – штраф:

- юридические лица – до 40 тыс. рублей;

- ИП – до 2 тыс. рублей.

Часто задаваемые вопросы

Рассмотрим вопросы, которые чаще всего возникают у предпринимателей.

Нужна ли ККМ при УСН?

Ответ: Касса такому предпринимателю нужна. В 2016 году законодатель не предусматривает исключений для бизнесменов на УСН. Такой предприниматель вправе трудиться без кассового аппарата на общих основаниях – при определённом виде деятельности или в силу специфики своего местонахождения. Факт выбора в качестве режима налогообложения упрощенки не влечет за собой автоматически правомерное неиспользование ККТ и отсутствие штрафа по КоАП РФ.

Нужно ли применять кассовый аппарат при ПСН?

Ответ: Нет, с 2013 года обязанность использовать ККМ при продаже товаров или оказании услуг для ИП на ПСН упразднена.

Влияет ли факт регистрации в качестве ИП на обязанность использовать кассовый аппарат?

Ответ: нет. Законодатель не предусмотрел различий в исполнении этого пункта в зависимости к организационно-правовой форме субъекта рынка.

Остались вопросы?

Дорогие читатели! Наши статьи рассказывают о типовых способах решения юридических вопросов, но каждый случай носит индивидуальный характер.

Если вы хотите узнать, как решить именно Вашу проблему - обращайтесь в форму чуть ниже ↓ или воспользуйтесь онлайн-консультантом внизу-справа! →