Начисление ндс без перехода права собственности. Учетная политика по НУ: вкладка НДС

При формировании учетной политики по налоговому учету особое место занимает учетная политика по НДС. Рассмотрим подробнее:

- где и как задается учетная политика по НДС в 1С;

- как задать настройки организациям, освобожденным от НДС;

- как запустить механизм раздельного учета;

- как настроить отгрузку без перехода права собственности;

- какие в 1С существуют варианты регистрации авансовых счетов-фактур.

Учетная политика по НДС

Учетная политика по НДС задается на вкладке НДС в разделе Главное – Настройки – Налоги и отчеты – вкладка НДС .

Данная вкладка доступна для редактирования только, если Система налогообложения организации - Общая .

В настройках учетной политики по НДС необходимо определить:

- освобождается ли организация от уплаты НДС в соответствии со ст. 145 (145.1) НК РФ;

- ведется ли раздельный учет входящего НДС;

- необходимо ли начислять НДС в момент отгрузки, не дожидаясь перехода права собственности;

- порядок регистрации счетов-фактур на аванс.

Разберемся, как установить в 1С ту или иную настройку, на что она влияет и как отразится это в программе.

Освобождение от уплаты НДС

Если организация попадает под освобождение от уплаты НДС по ст. 145 НК РФ или 145.1 НК РФ, то необходимо установить флажок Организация освобождена от уплаты НДС .

Если такой флажок включен, то при оформлении документов реализации автоматически устанавливается:

- % НДС – Без НДС .

Раздельный учет входящего НДС

Для возможности ведения раздельного учета входящего НДС в программе необходимо установить флажок Ведется раздельный учет входящего НДС .

Раздельный учет нужно вести, если в налоговом периоде присутствует как доход (реализация), облагаемый НДС (18% или 10%), так и не облагаемый по операциям:

- не признаваемым объектом налогообложения (ст. 146 НК РФ);

- не подлежащим налогообложению (ст. 149 НК РФ);

- местом осуществления которых не признается РФ (ст. 148 НК РФ).

Раздельный учет входящего НДС необходимо вести и тогда, когда организация реализует на экспорт сырьевые товары (абз. 2 п. 10 ст. 165 НК РФ).

Установка данного флажка запускает в 1С «старый» механизм ведения раздельного учета на регистрах накопления НДС. Учет входящего НДС к распределению осуществляется в регистре накопления НДС по косвенным расходам .

Распределение входящего НДС будет производиться при проведении документа Распределение НДС .

При установке второго флажка Раздельный учет НДС по способам учета включается «новая» методика раздельного учета входящего НДС. Она состоит в том, что учет входящего НДС к распределению осуществляется не в регистре накопления НДС по косвенным расходам , а на дополнительном субконто Способ учета НДС к счету 19 «НДС по приобретенным ценностям». При включенном флажке в плане счетов 1С появляется данное третье субконто, которое обязательно к заполнению в документах поступления.

Субконто Способы учета НДС может принимать следующие значения:

- Принимается к вычету - для операций, облагаемых НДС: входящий НДС будет приниматься к вычету в общем порядке.

- Учитывается в стоимости - для операций, необлагаемых НДС: входящий НДС будет учитываться в стоимости.

- Блокируется до подтверждения 0% - для операций, облагаемых НДС по ставке 0%, кроме экспорта несырьевых товаров: входящий НДС будет приниматься к вычету по факту подтверждения ставки 0%.

- Распределяется

- для общих операций будет распределяться. В этом случае входящий НДС должен распределяться, т. к. он предъявлен по приобретениям, которые одновременно будут использоваться в деятельности:

- облагаемой НДС по ставке 18% (10%),

- или облагаемой НДС по ставке 0% (сырьевые товары),

- или не облагаемой (без НДС).

Как правило это общие приобретения, например, аренда офиса.

Отгрузка без перехода права собственности

Необходимость начислять НДС в момент отгрузки, а не в момент перехода права собственности устанавливается с помощью флажка Начисляется НДС по отгрузке без перехода права собственности .

Если флажок установлен, то начисление НДС осуществляется в момент отгрузки ТМЦ в документе Реализация (акт, накладная) вид операции Отгрузка без перехода права собственности .

При проведении документа на отгрузку ТМЦ без перехода права собственности будет начислен НДС, а выручка по БУ и НУ не будет признаваться, т. к. она определяется в момент перехода права собственности.

В дальнейшем переход права собственности оформляется с помощью документа Реализация отгруженных товаров .

При его проведении НДС не будет начисляться, т. к. был исчислен в момент отгрузки, а будет признаваться выручка по БУ и НУ.

Изучить подробнее на примерах:

- Отгрузка товаров без перехода права собственности

- Реализация товаров переход права собственности

- Реализация недвижимости (переход права собственности после гос.регистрации)

Порядок регистрации счетов-фактур на аванс

При получении предоплаты продавец должен исчислить НДС в день поступления аванса (пп. 2 п. 1 ст. 167 НК РФ). Налоговой базой будет сама поступившая сумма в качестве аванса, а НДС начисляют по расчетным ставкам 10/110 или 18/118 - это зависит от реализуемого объекта (п. 4 ст. 164 НК РФ).

Рассмотрим, какие варианты выписки счетов-фактур можно установить в программе:

- Регистрировать счета-фактуры всегда при получении аванса .

Счета-фактуры на авансы будут создаваться по всем поступившим суммам предоплаты кроме тех, которые были зачтены в тот же день.

- Не регистрировать счета-фактуры на авансы, зачтенные в течение 5-ти календарных дней .

Счета-фактуры на авансы будут создаваться только по тем суммам предоплаты, которые не зачлись в течение 5-ти календарных дней после их получения.

Нужно ли составлять авансовый счет фактуру, если отгрузка произошла в 5-дневный срок после получения предоплаты? О том, что думают по этому поводу налоговики

- Не регистрировать счета-фактуры на авансы, зачтенные до конца месяца .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, незачтенным в течение того месяца, в котором они были получены.

- Не регистрировать счета-фактуры на авансы, зачтенные до конца налогового периода .

Счета-фактуры на авансы будут создаваться только по суммам предоплаты, не зачтенным в течение налогового периода (квартала), в котором они были получены.

- Не регистрировать счета-фактуры на авансы (п. 13 ст. 167 НК РФ).

Вариант предназначен для организаций, деятельность которых подпадает под действие п. 13 ст. 167 НК РФ.

Для вас момент перехода права собственности на товары важен, чтобы не ошибиться при расчете налога на прибыль. Ведь учитывать доход нужно на дату реализации товаров (п. 1 ст. 248, п. 3 ст. 271 НК РФ). А реализацией как раз и является переход права собственности на товары к покупателю (п. 1 ст. 39 НК РФ). Аналогично вы отражаете выручку и в бухгалтерском учете (п. 12 ПБУ 9/99).

Правила перехода права собственности прописаны в Гражданском кодексе РФ . По общему правилу право собственности на товары переходит к покупателю при их передаче в том числе перевозчику (п. 1 ст. 223, п. 1 ст. 224 ГК РФ). Поэтому в налоговом и бухгалтерском учете выручку от реализации товаров нужно включить в доходы на дату отгрузки.

Переход права собственности после оплаты

Однако эта норма диспозитивная, то есть в договоре можно установить и другой порядок. Например, можно указать, что покупатель приобретает право собственности по мере оплаты товаров. Как это повлияет на расчет налогов?

Формально в данном случае доход можно учесть на дату оплаты товаров. Однако некоторые компании включают в договор такие условия только для того, чтобы отсрочить уплату налогов. В этом случае инспекторы могут пересчитать налог на дату отгрузки. Причем судьи могут поддержать налоговиков (п. 7 информационного письма Президиума ВАС РФ от 22 декабря 2005 г. № 98).

Ведь для чего продавец обычно оставляет право на товары за собой? Чтобы потребовать их возврата, если покупатель не перечислит деньги. Но тогда продавцу нужно обеспечить контроль над товарами. Для этого в договоре можно прописать, к примеру, что покупатель хранит товары поставщика отдельно. А поставщик вправе периодически проводить инвентаризацию товаров на складе. Совместно с покупателем, конечно. В общем, сложностей добавится.

Уточнение. Право собственности на недвижимость переходит на дату госрегистрации (п. 2 ст. 223 ГК РФ). Поэтому в бухучете доход от продажи нужно отразить на дату госрегистрации перехода права собственности к покупателю. Но начислять НДС нужно на дату подписания акта приемки-передачи (п. 16 ст. 167 НК РФ). Такие же правила действуют для налога на прибыль (п. 3 ст. 271 НК РФ).

Если руководство решит все же заключать сделки с особым правилом перехода права собственности, то можно воспользоваться примерными формулировками договора, размещенными ниже. Они помогут подтвердить, что продавец контролирует сохранность товаров после их передачи покупателю. А как отразить выручку в бухучете, разберем на примере.

Пример

Компания ООО «Поставщик» заключила с ООО «Покупатель» договор на поставку партии товаров стоимостью 590 000 руб., в том числе НДС — 90 000 руб. Покупная стоимость товаров составляет 430 000 руб. Согласно условиям договора право собственности на товары переходит к ООО «Покупатель» после их оплаты. Товары отгружены 12 марта. Деньги за товары от ООО «Покупатель» поступили 16 апреля. Бухгалтер ООО «Поставщик» отразил в учете отгрузку и оплату товаров следующими проводками.

ДЕБЕТ 45 КРЕДИТ 41

— 430 000 руб. — списана стоимость отгруженных покупателю товаров;

ДЕБЕТ 76 субсчет «НДС по отгруженным товарам, право собственности на которые переходит к покупателю в особом порядке» КРЕДИТ 68 субсчет «Расчеты по НДС»

— 90 000 руб. — начислен НДС при отгрузке товаров.

ДЕБЕТ 51 КРЕДИТ 62

— 590 000 руб. — поступила оплата за отгруженные товары;

ДЕБЕТ 62 КРЕДИТ 90 субсчет «Выручка»

— 590 000 руб. — учтена выручка от реализации товаров;

ДЕБЕТ 90 субсчет «Себестоимость продаж» КРЕДИТ 45

— 430 000 руб. — списана стоимость отгруженных товаров;

ДЕБЕТ 90 субсчет «НДС» КРЕДИТ 76 субсчет «НДС по отгруженным товарам, право собственности на которые переходит к покупателю в особом порядке»

— 90 000 руб. — отражен НДС, начисленный при отгрузке товаров.

Напишите, как поставщик будет контролировать товары. Это аргумент в пользу компании, если инспекторы доначислят налоги на дату отгрузки.

На расчет НДС указанные условия договора не повлияют. В законодательстве четко сказано: налог надо определять на дату отгрузки либо на момент оплаты (п. 1 ст. 167 НК РФ). В зависимости от того, что произошло раньше. Таким образом, НДС нужно начислять на дату отгрузки, даже если право собственности на товары согласно договору переходит к покупателю после оплаты.

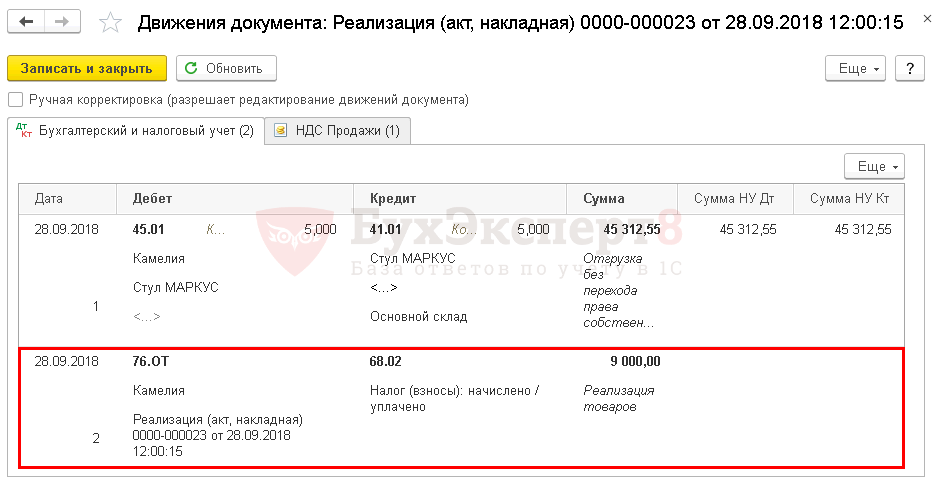

После получения от покупателя оплаты товары списываются с баланса продавца. Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы. Для чего в форме «Учетная политика» (Главное — Настройки — Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1). Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис. 2).

Как учесть товары без перехода права собственности?

Бухгалтерский и налоговый учет для чайников Электронный журнал, пошаговое бесплатное обучение

- Главная

- Материально-производственные запасы

Гражданский кодекс РФ предусматривает переход права собственности в момент передачи товара покупателю, но тут же дается оговорка: «если договором не предусмотрен иной порядок». Таким образом, при реализации товара возможны два случая перехода права собственности:

- в момент отгрузки;

- в момент оплаты.

В первом случае независимо от того, получена оплата или нет, право собственности переходит в момент отгрузки товара, в этот момент в бухгалтерском учете выполняются соответствующие проводки по реализации товара.

Договором может быть предусмотрен переход права собственности на товар в момент оплаты, тогда в бухгалтерском учете нужно выполнить несколько иные проводки.

Передача товаров без перехода права собственности (комментарий к счету 45)

- В момент перехода права собственности остаточная стоимость основного средства списывается на счет расходов 91.2.

Проводки по отгрузке до перехода права собственности Дт Кт Описание операции Сумма Документ 01 выбытие ОС1 01 Списание стоимости основного средства 1200000 Акт передачи ОС-1 02 01 выбытие ОС Списание накопленной амортизации 700000 Акт передачи ОС-1 45 01 выбытие ОС Списание остаточной стоимости объекта на расходы после передачи прав собственности 500000 Акт о реализации Проводки после регистрации права собственности Дт Кт Описание операции Сумма операции Документ 91.2 45 Списана остаточная стоимость переданного объекта 500000 Акт передачи ОС-1 62.01 91.1 Отражена сумма реализации объекта 3500000 Акт о реализации Особенности учета НДС при операциях по 45 счету Если руководствоваться человеческой логикой, мы не можем начислить НДС раньше, чем признаем выручку.

Переход права собственности на товар

Инфо

Для выполнения этих операций необходимо создать документ «Реализация отгруженных товаров» на основании документа «Реализация (акт, накладная)». Документ «Реализация отгруженных товаров» вводится по факту принятия товаров к бухгалтерскому учету покупателем (при переходе к нему права собственности) с предоставлением подписанного документа унифицированной формы (например, ТОРГ-12).

В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.) Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут.

Сложности учета и налогообложения при переходе права собственности

В Плане счетов имеется счет 45 «Товары отгруженные», которым и пользуются в данном случае. При отгрузке товара выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца. НДС можно начислить в момент отгрузки, не дожидаясь перехода права собственности.

Дата Дебет Кредит Название операции 03.05.2013 45 41 Отгружены товары без перехода права собственности 03.05.2013 45 68 Начислен НДС 10.05.2013 51 62 Поступила оплата от покупателя 10.05.2013 62 90.1 Отражена реализация оплаченного товара 10.05.2013 90.2 45 Списан реализованный товар Стоит отметить, что при переходе права собственности по оплате, себестоимость отгруженных товаров будет числиться на балансе предприятия на счете 45 «Товары отгруженные» вместе с суммой начисленного НДС.

Проводки по 45 счету

ГК РФ указано следующее: в случаях, когда контрактом предусмотрено, что право собственности на переданный покупателю товар сохраняется за продавцом до оплаты или наступления иных обстоятельств, покупатель не вправе до перехода к нему права собственности отчуждать товар или распоряжаться им иным образом, если иное не предусмотрено законом или договором либо не вытекает из назначения и свойств товара. В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором. Вместе с тем заключение такого договора не лишает продавца права требовать согласно п. 3 ст. 486 ГК РФ оплаты товара и уплаты процентов в соответствии со ст. 395 ГК РФ.

Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС: — товары приобретены для использования в налогооблагаемых операциях; — товары приняты к учету; — имеется счет-фактура, оформленный надлежащим образом. При этом гл. 21 НК РФ не разъясняет, что понимается под принятием товаров к учету, хотя Минфин считает, что в данном случае законодатель имел в виду отражение их на балансе организации, то есть только после перехода права собственности на переданные товары компания может воспользоваться вычетом.

В то же время из НК РФ прямо это не вытекает. Кроме того, учет товаров на забалансовом счете является одной из составляющих частей ведения бухгалтерского учета, на что указывает План счетов. Следовательно, воспользоваться налоговым вычетом по НДС компания может уже после отражения продукции на забалансе.

Отгрузка без перехода права собственности проводки

Внимание

На дату перехода к покупателю права собственности на отгруженные товары организация признает выручку от продажи в сумме поступивших средств, что отражается записью по дебету счета 62 «Расчеты с покупателями и заказчиками» и кредиту счета 90 «Продажи», субсчет 90-1 «Выручка» (п. п. 5, 6, 12 Положения по бухгалтерскому учету «Доходы организации» ПБУ 9/99, утвержденного Приказом Минфина России от 6 мая 1999 г. N 32н, Инструкция по применению Плана счетов). Одновременно фактическая себестоимость реализованного товара списывается со счета 45 в дебет счета 90, субсчет 90-2 «Себестоимость продаж».

НДС у продавца Как следует из гл. 21 «Налог на добавленную стоимость» НК (пп. 1 п. 1 ст. 146 НК РФ), реализация товаров представляет собой объект налогообложения по налогу на добавленную стоимость.

Отгрузка товара без перехода права собственности проводки

При отсутствии цены на указанные товары в договоре или цены, согласованной с собственником, они могут учитываться по условной оценке.Планом счетов бухгалтерского учета для отражения в учете полученных от продавца неоплаченных товаров, запрещенных к расходованию условиями договора до их оплаты, предназначен забалансовый счет 002 «Товарно-материальные ценности, принятые на ответственное хранение» (см. также Письмо Минфина России от 24 августа 2007 г. N 07-05-06/218). После оплаты товара покупатель списывает стоимость продукции с забалансового счета и отражает его на балансовом счете 41 «Товары».

НДС у покупателя У покупателя товаров, приобретающих их по договору с особым переходом права собственности, как правило, возникает вопрос о моменте применения вычета по НДС.

Следовательно, после отгрузки товара фирма обязана начислить сумму налога, подлежащую уплате в бюджет, и отразить эту операцию в учете. Моментом определения налоговой базы по НДС, в соответствии с п.

Налогового кодекса, является наиболее ранняя из следующих дат: день отгрузки товаров или день оплаты, частичной оплаты в счет предстоящих поставок товаров. В Письме Минфина России от 11 марта 2013 г. N 03-07-11/7135 финансистами высказано мнение, что если отгрузка товара была произведена в одном налоговом периоде, а право собственности на этот товар переходит к покупателю в другом периоде, то начисление НДС следует произвести в том периоде, в котором осуществлена отгрузка, независимо от момента перехода права собственности.

В соответствии с Письмами Минфина России от 1 ноября 2012 г. N 03-07-11/473, от 1 марта 2012 г. N 03-07-08/55, от 13 января 2012 г.

Учет на этом счете ведется в разрезе мест нахождения (хранения) и объектов. Фрагмент утвержденного Плана счетов, Раздел 4, Готовая продукция и товары Содержание

- 1 Операции по договорам комиссии

- 1.1 Пример операций по договору комиссии

- 1.2 Проводки по отгрузке товара со склада комитента

- 1.3 Отгрузка без перехода права собственности

- 1.4 Проводки по отгрузке до перехода права собственности

- 1.5 Проводки после регистрации права собственности

- 2 Особенности учета НДС при операциях по 45 счету

- 2.1 Проводки по НДС при отгрузке

- 2.2 Проводки по НДС при реализации

Операции по договорам комиссии Договором комиссии считается договор, по которому одна сторона (комиссионер) берется за вознаграждение реализовать товар другой стороны (комитента).

В соответствии с Положением по бухгалтерскому учету «Учет материально-производственных запасов» ПБУ 5/01, утвержденным Приказом Минфина России от 9 июня 2001 г. N 44н, товары являются частью материально-производственных запасов, приобретенных или полученных от других юридических или физических лиц и предназначенных для продажи. Следовательно, в части бухгалтерского учета товаров наряду с ПБУ 5/01 торговые организации пользуются и Методическими указаниями по бухгалтерскому учету материально-производственных запасов, утвержденными Приказом Минфина России от 28 декабря 2001 г. N 119н (далее — Методические указания N 119н). В силу п. 18 Методических указаний N 119н товары, не принадлежащие организации, но находящиеся в ее пользовании или распоряжении, учитываются на забалансовых счетах в оценке, предусмотренной в договоре, или в оценке, согласованной с их собственником.

Как учесть товары без перехода права собственности?

После получения от покупателя оплаты товары списываются с баланса продавца. Для того, чтобы была возможность реализовать вышесказанное в программе 1С:Бухгалтерия предприятия 3.0 бухгалтеру не следует забывать выполнить настройки в программы.

Для чего в форме «Учетная политика» (Главное - Настройки - Учетная политика) следует перейти на вкладку «НДС» и установить флажок «Начислять НДС по отгрузке без перехода права собственности» (рис. 1). Если флажок «Начислять НДС по отгрузке без перехода права собственности» установлен, то начисление НДС происходит в момент отгрузки товаров (при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности»), будет начислен НДС и сделана запись в книгу продаж (рис.

2).

Переход права собственности на товар

Внимание

В случаях, когда в срок, предусмотренный контрактом, переданный товар не будет оплачен или не наступят иные обстоятельства, при которых право собственности переходит к покупателю, продавец вправе потребовать вернуть ему товар, если иное не предусмотрено договором. Вместе с тем заключение такого договора не лишает продавца права требовать согласно п.

3 ст. 486 ГК РФ оплаты товара и уплаты процентов в соответствии со ст. 395 ГК РФ.Глава 21 НК РФ определяет три условия, единовременное выполнение которых дает налогоплательщику право воспользоваться вычетом по НДС: - товары приобретены для использования в налогооблагаемых операциях; - товары приняты к учету; - имеется счет-фактура, оформленный надлежащим образом. При этом гл.

Передача товаров без перехода права собственности (комментарий к счету 45)

Важно

В 1С:Бухгалтерия отгрузка товара без перехода права собственности может быть использована для организации которая по договору мены отгружает товар первой. А права на товар передает после того как получает товары от другой организации.

Такая операция передачи товаров без перехода права собственности не признается выручкой для целей Бух учета, потому что не удовлетворяет самому главному условию признания продажи товара переход права собственности! Оказание брокерских услуг Trade12 очень позитивно сказывается на здоровье вашего кошелька http://www.malo-deneg.ru/ позитивные отзывы и безупречную репутацию они уже себе заслужили. Для того что бы провести операцию отгрузки без перехода права собственности необходимо перейти в раздел Продажи — Реализация(акты, накладные) Нажимаем на Реализация и выбираем пункт Отгрузка без перехода права собственности.

Отгрузка без перехода права собственности 1с:бухгалтерия 8.3

На дату признания выручки начисленная сумма НДС списывается со счета 45 (или 76), субсчет «НДС, начисленный при отгрузке товара с особым порядком перехода права собственности», в дебет счета 90, субсчет 90-3 «Налог на добавленную стоимость». Налог на прибыль Выручка от реализации товаров (без НДС) в налоговом учете признается доходом от реализации на дату перехода права собственности на них к покупателю (п.

1 ст. 248, п. 1 ст. 249, п. 3 ст. 271 НК РФ). Стоимость приобретения товаров, отгруженных покупателю, относится к прямым расходам на дату их реализации, т.е. на дату перехода к покупателю права собственности (абз. 3 ст. 320, пп. 3 п. 1 ст. 268 НК РФ). Бухгалтерский и налоговый учет у покупателя Теперь рассмотрим учет у компании, которая покупает товар по договору с особым переходом права собственности.

Сложности учета и налогообложения при переходе права собственности

При этом продавец при отгрузке товаров выписывает полный комплект документов (накладную на отгрузку, счет-фактуру и др.), но не отражает у себя в учете факт реализации товаров. После отгрузки товара его стоимость хотя и является еще собственностью продавца, но уже не может быть отражена в составе товаров на складе. Для отражения в учете таких товаров, инструкцией по применению Плана счетов предусмотрен специальный счет 45 «Товары отгруженные», предназначенный для обобщения информации о наличии и движении отгруженных товаров, выручка от продажи которых определенное время не может быть признана в бухгалтерском учете. В момент передачи товаров по договорам, предусматривающим отличный от общепринятого момент перехода права собственности, выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца.

Право собственности позже отгрузки проводки

Карташова, ведущий аудитор ООО «Балансаудит+», действительный член ИПБ Московского региона, налоговый консультант По общему правилу право собственности на реализуемые товары переходит к покупателю в момент их отгрузки. Но иногда (при сомнении в надежности контрагента или по ряду иных причин) договор заключается с особым порядком перехода права собственности.

Рассмотрим бухгалтерский и налоговый учет операций в первом и втором случае. Часть 1 статьи 454 ГК РФ предусматривает: по договору купли-продажи одна сторона (продавец) обязуется передать вещь (товар) в собственность другой стороне (покупателю), а покупатель обязуется принять этот товар и уплатить за него определенную денежную сумму (цену).

Согласно части 1 статьи 455 ГК РФ, товаром по договору купли-продажи могут быть любые вещи с соблюдением правил их оборотоспособности.

Отгрузка без перехода права собственности проводки

В соответствии с этой статьей утрата или повреждение товара после того, как риск перешел на покупателя, не освобождает его от обязанности уплатить цену, если только утрата или повреждение не были вызваны действиями или упущениями. Например, согласно контракту моментом перехода права собственности на товар является таможенный пункт при пересечении границы РФ.

Условия поставки FCA – борт перевозчика в Стокгольме. Это означает, что продавец доставит товар перевозчику в указанное место, то есть в Стокгольм.

Именно в этом месте перейдут риски случайной гибели товара на покупателя. Другой пример. Для российского покупателя моментом перехода права собственности на товар является таможенный пункт при пересечении границы РФ.

Отгрузка товара без перехода права собственности проводки

Переход права собственности на товар В результате проведения документа «Реализация отгруженных товаров» будут сформированы соответствующие проводки. (рис.4.) Если же в настройках Учетной политики флажок «Начислять НДС по отгрузке без перехода права собственности» не установлен, то при проведении документа «Реализация товаров и услуг» с видом операции «Отгрузка без перехода права собственности» начисление НДС и формирование записи книги продаж произведены не будут. Сложности учета и налогообложения при переходе права собственности В Плане счетов имеется счет 45 «Товары отгруженные», которым и пользуются в данном случае.

При отгрузке товара выполняется проводка Д45 К41, то есть товар отгружен, но продолжает числиться на балансе продавца. После получения от покупателя оплаты товары списываются с баланса продавца.

Проводки при отгрузке товара без перехода права собственности

Дебет 90-2 Кредит 45 — 80 000 руб. — списана себестоимость проданного товара; Дебет 90-3 Кредит 45-НДС (76-НДС) — 18 000 руб. — отражен начисленный НДС. В бухгалтерском учете покупателя поступление товаров по договору с особым порядком перехода права собственности следует отразить следующим образом: Дебет 002 — 100 000 руб.

— принят к учету товар, поступивший от поставщика;

Дебет 19 Кредит 60 — 18 000 руб. — отражена сумма НДС, предъявленная поставщиком; Дебет 68/НДС Кредит 19 — 18 000 руб. — принята к вычету сумма НДС, предъявленная поставщиком. На дату оплаты: Дебет 60 Кредит 51 — 118 000 руб. — произведена оплата поставщику; Кредит 002 — 100 000 руб.

— списан с забалансового учета товар; Дебет 41 Кредит 60 — 100 000 руб.

Данная позиция подтверждается Письмами Минфина России от 21 октября 2008 г. N 03-07-08/242, от 6 мая 2008 г. N 03-07-08/107. Пример. Организация отгрузила партию товаров. Цена продукции, согласно договору, составляет 118 000 руб. (в том числе НДС - 18 000 руб.). Себестоимость проданных товаров - 80 000 руб. По контракту право собственности на отгруженные товары переходит к покупателю лишь после того, как он их оплатит. В бухгалтерском учете продавца следует отразить следующим образом: На дату отгрузки товара покупателю: Дебет 45 Кредит 41 - 80 000 руб. - отгружен товар покупателю; Дебет 45-НДС (76-НДС) Кредит 68/НДС - 118 000 руб. - начислен НДС при отгрузке товара. На дату поступления платы за товар от покупателя: Дебет 51 Кредит 62 - 118 000 руб.

N 03-07-08/55, от 13 января 2012 г. Учет на этом счете ведется в разрезе мест нахождения (хранения) и объектов. Фрагмент утвержденного Плана счетов, Раздел 4, Готовая продукция и товары Содержание

- 1 Операции по договорам комиссии

- 1.1 Пример операций по договору комиссии

- 1.2 Проводки по отгрузке товара со склада комитента

- 1.3 Отгрузка без перехода права собственности

- 1.4 Проводки по отгрузке до перехода права собственности

- 1.5 Проводки после регистрации права собственности

- 2 Особенности учета НДС при операциях по 45 счету

- 2.1 Проводки по НДС при отгрузке

- 2.2 Проводки по НДС при реализации

Операции по договорам комиссии Договором комиссии считается договор, по которому одна сторона (комиссионер) берется за вознаграждение реализовать товар другой стороны (комитента).

С начислением НДС в момент отгрузки в тех случаях, когда она происходит раньше перехода права собственности, налогоплательщики уже, похоже, смирились. А может ли покупатель, принявший от продавца материальные ценности, поставить НДС к вычету раньше, чем получит на них право собственности?

Объектом обложения налогом на добавленную стоимость является реализация товаров, которая представляет собой переход права собственности на них на возмездной основе

(пп. 1 п. 1 ст. 146, п. 1 ст. 39 НК). Зачастую стороны договора предусматривают, что право собственности на товары перейдет к покупателю позже их отгрузки (например, только в момент последующей оплаты). В таком случае в момент передачи товаров объекта обложения НДС еще нет. Несмотря на это, налоговики настаивают: продавец все равно должен начислить НДС в периоде отгрузки товаров (один из последних примеров - Письмо Минфина России от 8 сентября 2010 г. N 03-07-11/379). Они опираются на п. 1 ст. 167 Налогового кодекса, который предписывает определять налоговую базу по НДС в момент отгрузки, если тот наступает раньше дня оплаты. Между тем налоговая база - это стоимостная характеристика объекта налогообложения (п. 1 ст. 53 НК). Поэтому до того, как возникнет объект, не может появиться и налоговая база. Однако это соображение инспекторы не принимают во внимание и в своей борьбе за начисление НДС по факту отгрузки позиций не сдают. Судя по арбитражной практике, желающих спорить с ними становится все меньше.

Раз момент перехода права собственности никак не влияет на начисление НДС - вынь да положь инспекции налог в периоде отгрузки, - было бы логично и при заявлении вычета на него не ориентироваться. Посмотрим, выполняются ли в момент приемки товаров покупателем, но до перехода права собственности на них, условия, предусмотренные в Налоговом кодексе для вычета.

Условие первое : в отношении товаров, "приобретаемых для осуществления операций, признаваемых объектами НДС" (пп. 1 п. 2 ст. 171 НК). Из этой формулировки следует, что для вычета имеет значение лишь намерение использовать покупку для проведения таких операций, а вовсе не факт начала использования. Это важный нюанс, поскольку распоряжаться имуществом, право собственности на которое еще не получено, покупателю запрещает закон (ст. 491 ГК), за исключением случаев, когда в договоре указано иное (например, продавец может разрешить покупателю использовать переданные ему объекты в качестве основных средств еще до перехода права собственности на них).

Примечание. Для вычета НДС имеет значение лишь намерение использовать покупку для проведения облагаемых этим налогом операций, а вовсе не факт начала использования.

Еще один возможный камень преткновения в формулировке этого условия - в том, что вычету подлежит НДС "по приобретаемым" товарам. Поскольку под приобретением чего-либо принято понимать переход права собственности, налоговики могут настаивать на том, что до момента передачи этого права от продавца к покупателю товар не удовлетворяет этому условию. Однако "приобретаемым" - не то же самое, что "приобретенным": как видим, факт перехода в собственность для вычета не важен, важен "запуск" процесса, который ведет к приобретению, то есть начало исполнения по договору, предполагающему переход права собственности. В таком же ключе можно понимать и общую характеристику сумм принимаемого к вычету НДС: "Вычету подлежат суммы налога, предъявленные налогоплательщику при приобретении товаров". Поскольку здесь не сказано "в момент приобретения", то приходим к выводу, что для вычета важно предъявление налога в рамках гражданско-правовых отношений, предполагающих переход права собственности. Тем не менее это самый "скользкий" момент в доказывании права на вычет по моменту оприходования, но до получения права собственности.

Условие второе

состоит в принятии покупки на учет

(п. 1 ст. 172 НК). Учет здесь подразумевается бухгалтерский - в силу п. 1 ст. 54 Налогового кодекса, который предписывает рассчитывать налоговую базу на основе данных бухучета. Правила последнего требуют отражать поступившие в организацию товарно-материальные ценности, право собственности на которые еще не получено, на забалансовом счете 002 "ТМЦ, принятые на ответственное хранение". Поскольку названный пункт ст. 172 не содержит положений о том, на каких именно счетах - балансовых или забалансовых - должна быть учтена покупка, то при оприходовании на счет 002 это условие выполняется.

Примечание. Налоговый кодекс не уточняет, на каких именно счетах - балансовых или забалансовых - должны быть отражены товары, чтобы возникло право на вычет НДС. Поэтому при оприходовании их на счет 002 такое условие, как принятие покупки на учет, выполняется.

Условие третье

- наличие счета-фактуры

(п. 1 ст. 172 НК). Казалось бы, это условие самое простое, однако в нем тоже можно углядеть препятствие для вычета в момент поступления товаров. Налоговики, что не исключено, сочтут, что счет-фактура, выставленный продавцом при отгрузке товаров, но до их реализации, то есть до передачи права собственности, не дает права на вычет (один из примеров подобного подхода можно найти в Письме Минфина России от 22 июля 2008 г. N 03-07-11/261). Пункт 3 ст. 168 Налогового кодекса действительно требует выставлять счета-фактуры "при реализации в течение пяти дней со дня отгрузки". Однако, во-первых, подход Минфина вообще исключает возможность выставить дающий право на вычет счет-фактуру в случаях, когда между отгрузкой и переходом права собственности проходит более пяти дней, а значит, исходя из принципа равенства налогообложения (ст. 3 НК) он должен быть признан неверным. Слова "при реализации" следует понимать как "при исполнении продавцом договора, который предусматривает реализацию (т.е. переход права собственности на отгруженный товар)". Во-вторых, не могут служить основанием для отказа в вычете такие счета-фактуры, которые позволяют налоговикам идентифицировать продавца, покупателя, наименование и стоимость товаров, а также ставку и сумму налога (п. 2 ст. 169 НК). Если приведенные в счете-фактуре данные позволяют однозначно установить все эти сведения, то для получения вычета совсем не важно, когда он выписан - вовремя, раньше или позже.

Итак, как видим, в Налоговом кодексе нет положений, которые напрямую либо косвенно увязывали бы момент вычета с моментом перехода права собственности. Не видят связи между ними и арбитражные суды, которым приходилось рассматривать подобные споры. Так, Девятый арбитражный апелляционный суд г. Москвы указал: "Налоговое законодательство не ставит право на получение налогового вычета по НДС в зависимость от постановки объекта на учет в качестве основного средства, момента перехода права собственности и рисков от подрядчика к заказчику, принятия на учет работ в полном объеме" (Постановление от 2 августа 2010 г. N 09АП-16435/2010-АК). В другом Постановлении (от 8 декабря 2009 г. N 09АП-23910/2009-АК) тот же суд подчеркнул, что налоговое законодательство не связывает право на применение налоговых вычетов по НДС с гражданско-правовыми условиями договора, касающимися момента перехода права собственности на поставленный товар.

Примечание. В налоговом законодательстве нет положений, которые напрямую либо косвенно увязывали бы момент начисления вычета с моментом перехода права собственности. Не видят связи между ними и арбитражные суды, которым приходилось рассматривать подобные споры.

Основные средства

Относительно НДС, предъявленного по приобретаемым основным средствам, в Налоговом кодексе есть отдельное положение: налог подлежит вычету в полном объеме в момент принятия основных средств на учет

(абз. 3 п. 1 ст. 172). Со ссылкой на него налоговики утверждают, что вычет возможен только в момент учета приобретаемого для использования в качестве основных средств объекта именно на счете 01. Этот подход давно опровергла арбитражная практика, в том числе и на уровне Высшего Арбитражного Суда РФ (Определение ВАС РФ от 17 марта 2008 г. N 2862/08).

Дополнительная сложность связана с выбором забалансового счета, на котором следует учитывать такие объекты до получения права собственности на них. В случае, когда по договору с продавцом покупатель имеет право использовать такое имущество с момента получения, нередко используют счет 001 "Арендованные основные средства". Выбор этого счета обоснован, поскольку в отношении таких объектов организация фактически получает право пользования, как и при аренде. Признают это и арбитражные суды. Так, Федеральный арбитражный суд Северо-Западного округа в Постановлении от 21 апреля 2004 г. N А52/3052/03/2 отклонил довод налоговой инспекции о том, что до перехода права собственности на основные средства они не могут быть приняты к учету (на основании этого довода налоговики настаивали на невозможности вычета НДС), признав правомерным вычет налога по моменту оприходования объектов на счете 001.

Другой вариант учета такого имущества - на счете 002 "Товарно-материальные ценности, принятые на ответственное хранение". Проверяющие могут придерживаться мнения, что этот счет предназначен исключительно для тех материальных ценностей, которые фирма намерена впоследствии учитывать либо как товары для продажи, либо как сырье и материалы. Во избежание возможных споров в некоторых фирмах по возможности делают вид, что сначала приобрели имущество как товар (для этого в момент получения права собственности его отражают на счете 40 "Товары"), а спустя время издают приказ об использовании его в качестве основного средства (составляют бухгалтерскую справку и переводят на счет 01).

Недвижимость

Право собственности на недвижимость переходит только в момент госрегистрации смены собственника

. Процесс этот небыстрый, поэтому зачастую покупатель получает здания и сооружения (и даже начинает их использовать) задолго до внесения соответствующих записей в госреестр.

Споры о возможности вычета НДС до госрегистрации перехода права собственности налогоплательщики ведут с налоговыми инспекторами уже давно. Практика складывается не в пользу последних: арбитражные суды не связывают право на вычет НДС по недвижимости с фактом госрегистрации (см., например, Постановления ФАС Восточно-Сибирского округа от 1 ноября 2007 г. N А33-949/07-Ф02-8338/07, Поволжского округа от 25 ноября 2008 г. по делу N А55-5312/08, Московского округа от 8 декабря 2009 г. N КА-А40/12996-09, Западно-Сибирского округа от 15 июня 2009 г. N Ф04-3453/2009(8568-А27-42), Определение ВАС РФ от 20 октября 2009 г. N ВАС-13052/09). А Федеральный арбитражный суд Северо-Кавказского округа дополнительно пояснил: Налоговый кодекс указывает лишь на необходимость принять имущество на учет, чтобы воспользоваться правом на вычет, и при этом не имеет значения, на каком счете бухгалтерского учета отражено имущество (Постановление от 21 августа 2009 г. по делу N А32-29807/2006-59/524).